Безнадежные долги растут под руководством председателя Дао Мань Кханга

Было время, когда ABBank был одним из банков с жестко контролируемым коэффициентом плохих долгов, который поддерживался ниже 3% в течение многих лет подряд. Однако с тех пор, как г-н Дао Мань Кханг, у которого дружеские отношения с другой фигурой в экосистеме группы, занял пост председателя совета директоров ABB в апреле 2018 года, картина плохих долгов в банке начала претерпевать тревожные изменения, особенно с 2022 года.

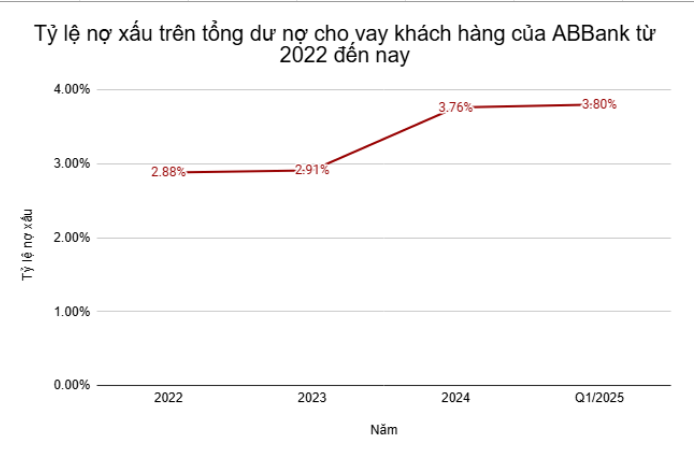

К концу 2022 года, после многих лет поддержания низкого уровня NPL, балансовый уровень NPL ABBank увеличился до 2,88%. К середине 2023 года ситуация стала еще серьезнее, когда этот показатель вырос до 4,55% — самого высокого уровня с 2014 года. Это был период, когда ABBank был вынужден увеличить резервирование, что серьезно повлияло на прибыль.

Последующие усилия по реструктуризации помогли ABBank несколько снизить коэффициент плохих долгов. К концу 2023 года коэффициент NPL снизился, однако, согласно аудированной консолидированной финансовой отчетности, фактический NPL все еще составлял 2,91%, что свидетельствует о том, что кредитные риски не были полностью проработаны.

К концу 2024 года соотношение безнадежных долгов к общему объему непогашенных кредитов клиентов продолжило расти и достигло 3,76%, что значительно выше контрольного целевого показателя ниже 3%, о котором председатель Дао Мань Кханг объявил акционерам.

В начале 2025 года картина плохих долгов ABBank не показала никаких признаков улучшения и даже увеличилась. В конце первого квартала 2025 года банк зафиксировал общую сумму плохих долгов на балансе в размере 3 729 млрд донгов, что эквивалентно 3,80% от общей суммы непогашенных кредитов клиентов, что немного больше, чем на конец 2024 года.

Эволюция структуры долга также наглядно отражает продолжающуюся тенденцию к снижению кредитного качества. По сравнению с концом 2024 года нестандартная задолженность (группа 3) немного снизилась с 630 млрд до 613 млрд донгов, а сомнительная задолженность (группа 4) снизилась с 954 млрд до 838 млрд донгов. Однако задолженность с потенциалом потери капитала (группа 5) — самая серьезная и трудно поддающаяся взысканию группа плохих долгов — резко выросла с 2 107 млрд до 2 278 млрд донгов, увеличившись на 8,1% всего за один квартал.

Сокращение долгов групп 3 и 4 не отражает реального процесса урегулирования долгов, а в основном потому, что эти долги переместились в группу 5 — группу долгов с самым высоким риском потери капитала. Это показывает, что структура плохих долгов ABBank все больше склоняется в сторону самых серьезных долгов, увеличивая давление на урегулирование и создание резервов в следующих кварталах.

С учетом вышеизложенного, цель контроля NPL до уровня ниже 3% и стремление к 2% в 2025 году, которую Совет директоров ABBank установил на Общем собрании акционеров 2025 года, становится все более отдаленной. Тенденция к росту безнадежной задолженности с 2022 года по настоящее время не показала никаких признаков замедления, что создает огромную проблему для кредитного управления банком и эффективности обработки задолженности в ближайшее время.

Повышенный риск, недостаточная доходность

Смущает то, что, хотя ситуация с безнадежной задолженностью ухудшается, отчет ABBank о прибыли за первый квартал 2025 года зафиксировал положительные показатели. В частности, прибыль после уплаты налогов в первом квартале 2025 года достигла 333 млрд донгов, что более чем вдвое превышает показатель за аналогичный период прошлого года.

Однако качество этой прибыли не является по-настоящему устойчивым. Стоимость резервов на покрытие кредитных рисков в квартале почти удвоилась до 340 млрд донгов, что показывает, что банк «платит цену» за растущие риски в кредитном портфеле.

В частности, поскольку структура плохих долгов все больше склоняется в сторону группы 5 — группы с самым высоким риском потери капитала — риск необходимости продолжать откладывать большие резервы в ближайшие кварталы становится совершенно очевидным. Это подорвет будущую прибыль банка, несмотря на положительные результаты в краткосрочной перспективе.

Кроме того, ABBank также столкнулся с крупными временными убытками по своему инвестиционному портфелю ценных бумаг: по состоянию на конец первого квартала 2025 года временные убытки составили 1 150 млрд донгов, что на 30 млрд донгов больше, чем в начале года.

Вклады до востребования (CASA) — дешевый источник капитала, помогающий повысить рентабельность — также зафиксировали резкое снижение на 16% по сравнению с предыдущим кварталом, что отчасти отражает снижение доверия клиентов.

Кроме того, NIM (чистая процентная маржа) ABBank продолжает отставать от среднего показателя по отрасли. В первом квартале 2025 года NIM банка достигла всего 1,97%, что почти «на дне» по сравнению с другими банками, которые поддерживали уровень 3–5%.

Таким образом, сильный рост прибыли в первом квартале года вряд ли может заслонить картину ухудшения качества активов и потенциальных рисков в кредитном портфеле ABBank. Вопрос в том, кто был и является основными заемщиками этого банка? По данным источников Thuong Truong, некоторые из них связаны с экосистемой крупной корпорации во Вьетнаме. Мы продолжим информировать в следующих статьях.

Источник: https://baodaknong.vn/duoi-thoi-anh-em-chu-cich-dao-manh-khang-no-xau-abbank-abb-leo-thang-sang-2025-van-chua-co-dau-hieu-ha-nhiet-255264.html

![[Фото] Премьер-министр Фам Минь Чинь принимает руководителей нескольких шведских корпораций](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/14/4437981cf1264434a949b4772f9432b6)

Комментарий (0)