Пункт 2 статьи 22 Закона о подоходном налоге с физических лиц устанавливает прогрессивную шкалу налогообложения доходов от заработной платы с семью налоговыми ставками: 5%, 10%, 15%, 20%, 25%, 30% и 35%.

В проекте Закона о подоходном налоге с физических лиц (замена), который консультирует Министерство финансов , Министерство предлагает два варианта внесения изменений в налоговую шкалу в направлении сокращения количества налоговых ставок и увеличения разрыва между пороговыми значениями налогооблагаемого дохода.

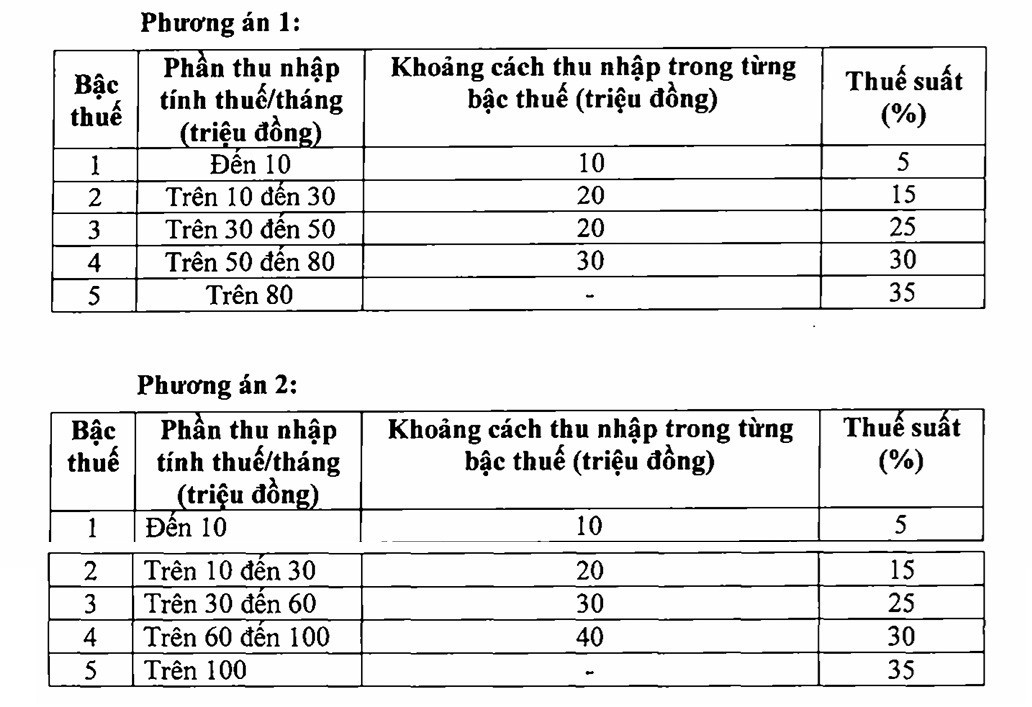

Ниже приведены два конкретных варианта:

В обоих вариантах количество налоговых ставок в налоговой таблице сокращается с 7 до 5, а максимальная налоговая ставка составляет 35%.

По данным Министерства финансов, сокращение количества налоговых категорий будет способствовать упрощению администрирования и сбора налогов, облегчению процесса декларирования и расчета налогов, а также будет соответствовать тенденции реформы подоходного налога с физических лиц в мире .

Оба варианта позволяют сократить количество налоговых категорий и скорректировать пороги налогооблагаемого дохода до чётных значений. Однако влияние каждого варианта на налогоплательщиков различно.

При выборе варианта 1 лица с налогооблагаемым доходом уровня 1 не будут затронуты. Однако в связи с корректировкой уровня семейного вычета эта группа по-прежнему получит налоговую льготу. Лица, платящие налог на уровне 2 или выше, получат более существенную налоговую льготу, чем в настоящее время.

Например, лицо с налогооблагаемым доходом в 10 миллионов в месяц получит скидку в размере 250 000 донгов в месяц; лицо с налогооблагаемым доходом в 30 миллионов в месяц получит скидку в размере 850 000 донгов в месяц; лицо с налогооблагаемым доходом в 40 миллионов в месяц получит скидку в размере 750 000 донгов в месяц, лицо с налогооблагаемым доходом в 80 миллионов в месяц получит скидку в размере 650 000 донгов в месяц...

При варианте 2 практически каждое лицо с налогооблагаемым доходом 50 миллионов донгов в месяц или меньше получит налоговое снижение, эквивалентное варианту 1. Для лиц с налогооблагаемым доходом свыше 50 миллионов донгов в месяц снижение будет больше, поэтому доходы государственного бюджета сократятся больше, чем при варианте 1.

По данным Министерства финансов, применение прогрессивного метода налогообложения доходов физических лиц является общей тенденцией в мире. Все страны применяют многоступенчатую прогрессивную шкалу налогообложения, но методы и структура различаются. Общая тенденция, которую в последнее время применяют некоторые страны, заключается в упрощении налоговой шкалы за счёт сокращения количества ступеней.

Что касается налоговых ставок, максимальная ставка, применяемая в некоторых странах, корректируется в сторону увеличения. Например, в 2024 году в Финляндии максимальная ставка увеличится с 57% до 57,3%, в Литве — с 20% до 32%. В некоторых азиатских странах максимальная ставка составляет 45%, включая Японию, Корею, Китай, или 30% (Малайзия) и 35% (Филиппины, Индонезия).

Что касается количества налоговых категорий, то страны также различаются по своему принципу действия. Например, в Сингапуре их больше всего — 13. Страны Европы, Северной Америки и Австралии обычно применяют 5–6 налоговых категорий. Только в США их 7, а в Албании их меньше всего — всего 2.

Источник: https://baolaocai.vn/bieu-thue-thu-nhap-ca-nhan-rut-tu-7-xuong-5-bac-thue-suat-cao-nhat-35-post649396.html

![[Фото] Председатель Национальной ассамблеи Тран Тхань Ман посещает вьетнамскую героическую мать Та Тхи Тран](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

Комментарий (0)