ការចេញសញ្ញាប័ណ្ណសាជីវកម្មនឹងកើនឡើងយ៉ាងខ្លាំងនៅឆ្នាំ 2024 ប៉ុន្តែភាគច្រើននៅក្នុងក្រុមធនាគារ ខណៈពេលដែលការផលិតមូលបត្របំណុលសាជីវកម្មនឹងរលាយបាត់។ មូលបត្របំណុលមិនមែនធនាគារត្រូវបានគេរំពឹងថានឹងបង្កើនល្បឿនម្តងទៀតនៅឆ្នាំ 2025 ។

ការចេញសញ្ញាប័ណ្ណសាជីវកម្មនឹងកើនឡើងយ៉ាងខ្លាំងនៅឆ្នាំ 2024 ប៉ុន្តែភាគច្រើននៅក្នុងក្រុមធនាគារ ខណៈពេលដែលការផលិតមូលបត្របំណុលសាជីវកម្មនឹងរលាយបាត់។ មូលបត្របំណុលមិនមែនធនាគារត្រូវបានគេរំពឹងថានឹងបង្កើនល្បឿនម្តងទៀតនៅឆ្នាំ 2025 ។

|

ភាពសោកសៅនៃមូលបត្របំណុលមិនមែនធនាគារ

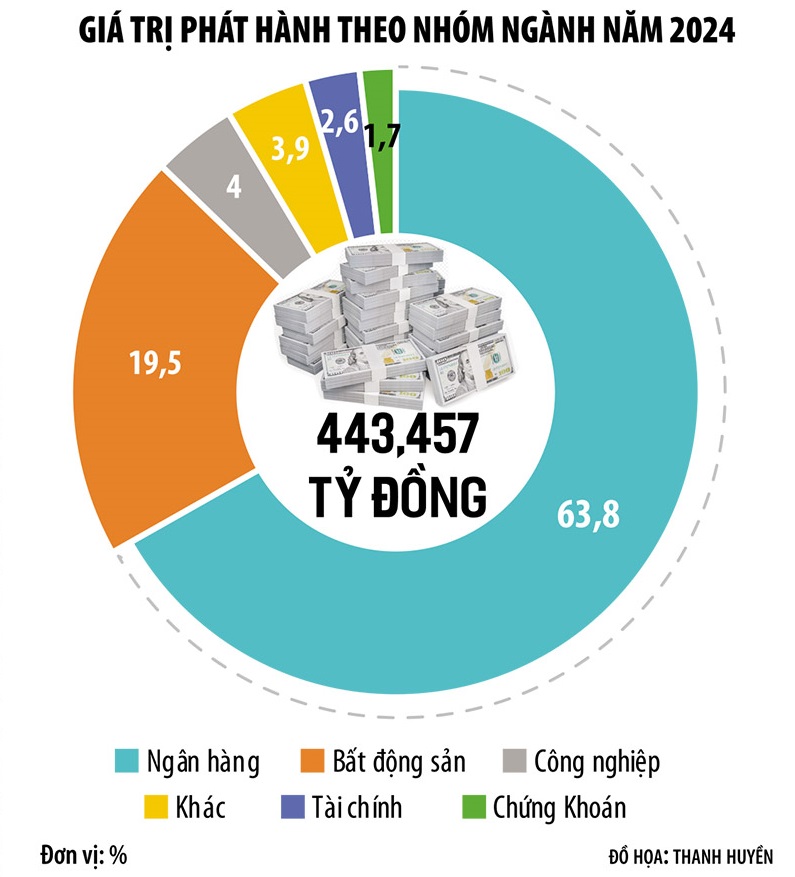

គិតត្រឹមថ្ងៃទី៣ ខែមករា ឆ្នាំ២០២៥ តម្លៃសរុបនៃការបោះផ្សាយមូលបត្របំណុលសាជីវកម្មនៅឆ្នាំ២០២៤ សម្រេចបាន ៤៤៥.០០០ពាន់លានដុង កើនឡើងជិត៣០% បើធៀបនឹងឆ្នាំ២០២៣។ នេះគឺជាការកើនឡើងខ្លាំងបំផុតបន្ទាប់ពីឆ្នាំកំពូល ២០២០-២០២១ មុននឹងគ្រាប់បែក "Tanploded exporate" ទីផ្សារមូលបត្របំណុល។

ទោះបីជាយ៉ាងណាក៏ដោយ នៅក្នុងលក្ខខណ្ឌនៃរចនាសម្ព័ន្ធឧស្សាហកម្ម មូលបត្របំណុលសាជីវកម្មនៅឆ្នាំ 2024 នៅតែជាក្តីកង្វល់មួយ ដោយសាររចនាសម្ព័ន្ធការចេញនេះកាន់តែមានភាពវង្វេងឆ្ពោះទៅរកក្រុមធនាគារដែលមានសមាមាត្ររហូតដល់ 68.3% ។ ទោះបីជាទីផ្សារកើនឡើងជិត 30% ក្រុមធនាគារតែមួយបានកើនឡើង 55% អចលនទ្រព្យបានកើនឡើង 15% ខណៈដែលក្រុមឧស្សាហកម្មជាច្រើនបានធ្លាក់ចុះ។ ជាពិសេស មូលបត្របំណុលសាជីវកម្មនៅក្នុងឧស្សាហកម្មផលិតកម្មស្ទើរតែបាត់ពីទីផ្សារ ខណៈដែលនៅឆ្នាំ 2023 ពួកគេមានសមាមាត្ររហូតដល់ 8% ។

ម៉្យាងទៀត ថ្វីត្បិតតែប៉ុស្តិ៍ TPDN ក្នុងឆ្នាំ ២០២៤ ប្រមូលបានជោគជ័យជិតកន្លះលានដុងសម្រាប់ សេដ្ឋកិច្ច ក៏ដោយ ក៏វានៅតែជាធនាគារជាចម្បង។ ទន្ទឹមនឹងនេះ សហគ្រាសដែលមិនមែនជាធនាគារ រួមទាំងសហគ្រាសផលិត សេវាកម្ម និងអចលនទ្រព្យ បានប្រមូលមូលនិធិមានកម្រិត។

លោក Ngo Thanh Huan នាយកប្រតិបត្តិនៃក្រុមហ៊ុន FIDT Investment Consulting and Asset Management Joint Stock Company មានប្រសាសន៍ថា “មូលបត្របំណុលសាជីវកម្មក្នុងវិស័យផលិតកម្ម និងសេវាកម្ម រួមទាំងមូលបត្របំណុលសាជីវកម្មអចលនៈទ្រព្យនៅមានកម្រិតទាបនៅឡើយ ដោយសារវិបត្តិសេដ្ឋកិច្ច។ យើងបានប៉ាន់ស្មានមិនដល់ផលប៉ះពាល់នៃវិបត្តិសេដ្ឋកិច្ច និងការធ្លាក់ចុះនៃតម្រូវការសេដ្ឋកិច្ច។ នៅពេលដែលតម្រូវការមូលធនមិនអាចចេញមូលបត្របាន។ 2024 គឺជាមូលបត្របំណុលធនាគារជាចម្បង ខណៈពេលដែលមូលបត្របំណុលសាជីវកម្មមិនមែនធនាគារងើបឡើងវិញយឺតៗ។

លោក Nguyen Quang Thuan អគ្គនាយកក្រុមហ៊ុន FiinRatings រំពឹងថាការចេញសញ្ញាប័ណ្ណសាជីវកម្មដោយសហគ្រាសមិនមែនហិរញ្ញវត្ថុនៅឆ្នាំ 2025 នឹងមានភាពរស់រវើកជាងមុន ដោយសារដំណោះស្រាយផ្លូវច្បាប់ក្នុងវិស័យអចលនទ្រព្យ ថាមពល ហេដ្ឋារចនាសម្ព័ន្ធជាដើម។

ជាពិសេស តម្រូវការដើមទុននឹងកើនឡើងពីវិស័យសំខាន់ៗមួយចំនួនដូចជា អចលនទ្រព្យសួនឧស្សាហកម្ម (បន្ទាប់ពីកំណើននៃដើមទុនវិនិយោគបរទេស) អចលនទ្រព្យលំនៅដ្ឋាន (អរគុណចំពោះភាពប្រសើរឡើងក្នុងដំណើរការនៃការដោះស្រាយបញ្ហាផ្លូវច្បាប់គម្រោង) និងជាពិសេសវិស័យថាមពលកកើតឡើងវិញ (អរគុណចំពោះការស្តារឡើងវិញយ៉ាងខ្លាំងនៃដំណើរការអនុវត្តផែនការថាមពលទី VIII ដើម្បីទប់ទល់នឹងហានិភ័យនៃកង្វះថាមពលនៅឆ្នាំ 2026)។ លើសពីនេះ តម្រូវការឥណទានរបស់អ្នកប្រើប្រាស់អាចនឹងប្រសើរឡើង ដោយសារសេដ្ឋកិច្ចឈានចូលដំណាក់កាលកំណើនថ្មី...

ទោះជាយ៉ាងណាក៏ដោយ ឧបសគ្គ និងការលំបាកដែលប្រឈមមុខនឹងទីផ្សារមូលបត្របំណុលរបស់សាជីវកម្មនៅតែមានច្រើនណាស់។ យោងតាមលោកបណ្ឌិត Le Xuan Nghia អ្នកជំនាញសេដ្ឋកិច្ច ទីផ្សារមូលបត្រសាជីវកម្មបានឆ្លុះបញ្ចាំងយ៉ាងច្បាស់អំពីរចនាសម្ព័ន្ធនៃសេដ្ឋកិច្ចវៀតណាម។ កំណើនផលិតផលក្នុងស្រុកសរុប (GDP) នៅវៀតណាមមានកម្រិតខ្ពស់ ប៉ុន្តែវាត្រូវបានផ្អែកលើការនាំចេញ (ភាគច្រើននៅក្នុងដៃរបស់សហគ្រាសវិនិយោគបរទេស)។ ទន្ទឹមនឹងនោះ សហគ្រាសក្នុងស្រុកគ្រាន់តែរួមចំណែកមួយផ្នែកតូចបំផុតក្នុងការនាំចេញ ហើយភាគច្រើនជាសហគ្រាសក្នុងវិស័យកសិកម្ម រុក្ខាប្រមាញ់ និងនេសាទ។

តម្លៃសរុបនៃមូលបត្របំណុលសាជីវកម្មដែលកំពុងចរាចរគិតត្រឹមថ្ងៃទី 31 ខែធ្នូ ឆ្នាំ 2024 គឺ 1.26 លានពាន់លានដុង ស្មើនឹង 11.2% នៃផលិតផលក្នុងស្រុកសរុបក្នុងឆ្នាំ 2024 ។ គោលដៅនៃទីផ្សារមូលបត្របំណុលសាជីវកម្មដែលលេចធ្លោឈានដល់យ៉ាងហោចណាស់ 20% នៃផលិតផលក្នុងស្រុកសរុបក្នុងឆ្នាំ 2025 និង 25% នៅឆ្នាំ 2030 គឺមានការប្រឈមខ្លាំង។ បច្ចុប្បន្ននេះ អត្រានៃការទូទាត់យឺតយ៉ាវនៃសញ្ញាប័ណ្ណសាជីវកម្មនៅតែខ្ពស់ ហើយសម្ពាធលើកាលកំណត់នៅតែមានកម្រិតខ្ពស់។

លើសពីនេះ សន្ទុះនៃកំណើន GDP ក៏កើតចេញពីការវិនិយោគដែរ ប៉ុន្តែដូចជាការនាំចេញ វិស័យវិនិយោគរបស់វៀតណាមក៏មកពីសហគ្រាសវិនិយោគបរទេសជាចម្បងផងដែរ។ វិស័យលក់រាយក៏ស្ថិតក្នុងស្ថានភាពស្រដៀងគ្នាដែរ។

លោកបណ្ឌិត Le Xuan Nghia បានវិភាគថា "សហគ្រាសផលិតមានភាពទន់ខ្សោយ សេដ្ឋកិច្ចពឹងផ្អែកលើសហគ្រាសវិនិយោគបរទេស សហគ្រាសអចលនទ្រព្យ និងធនាគារ។ នេះជាហេតុផលដែលមូលបត្របំណុលសាជីវកម្មដែលចេញនៅលើទីផ្សារភាគច្រើនជាមូលបត្របំណុលធនាគារ និងផ្នែកខ្លះនៃមូលបត្របំណុលអចលនទ្រព្យ ខណៈដែលការផលិតមូលបត្របំណុលសាជីវកម្មស្ទើរតែមិនមាន"។

យោងតាមអ្នកជំនាញនេះ សហគ្រាសផលិតជាច្រើនកំពុងខ្វះខាតដើមទុនយ៉ាងធ្ងន់ធ្ងរ ប៉ុន្តែមិនអាចចូលរួមក្នុងទីផ្សារមូលបត្របំណុលបានទេ ដោយសារអត្រាការប្រាក់ខ្ពស់ លក្ខខណ្ឌនៃការបោះផ្សាយខ្លីៗ និងលក្ខខណ្ឌនៃការបោះផ្សាយកាន់តែតឹងរ៉ឹង។ ដូច្នេះ ធនាគារកាន់តែ "ឯកោ" នៅក្នុងទីផ្សារមូលបត្របំណុលសាជីវកម្ម ហើយសេដ្ឋកិច្ចកាន់តែពឹងផ្អែកលើឥណទាន។

រង់ចាំ "ខ្យល់ថ្មី" ដែលហៅថាចំណងបៃតង

បន្ថែមពីលើការរំពឹងទុកសម្រាប់ការងើបឡើងវិញនៃមូលបត្របំណុលមិនមែនធនាគារនៅឆ្នាំ 2025 អ្នកជំនាញក៏រំពឹងថានឹងមានរបកគំហើញនៃសញ្ញាប័ណ្ណពណ៌បៃតងផងដែរ។

យោងតាម FiinRatings មានការចេញមូលបត្របំណុលបៃតងចំនួន 18 ដងសម្រាប់រយៈពេល 2018-2023 ហើយក្នុងរយៈពេល 11 ខែដំបូងនៃឆ្នាំ 2024 ទីផ្សារបានកត់ត្រាប្រតិបត្តិការមូលបត្របំណុលបៃតងចំនួន 4 ដែលបានចេញដែលមានតម្លៃសរុប 6,870 ពាន់លានដុង ដោយមានការបញ្ជាក់ពីការបំពេញតាមស្តង់ដារបៃតងអន្តរជាតិ។ ការចេញមូលបត្របំណុលមួយចំនួនត្រូវបានវាយតម្លៃដោយ FiinRatings ហើយត្រូវបានបញ្ជាក់ដើម្បីបំពេញតាមស្តង់ដារបៃតងអន្តរជាតិ។

លោក Nguyen Quang Thuan រំពឹងថា ទីផ្សារមូលបត្របំណុលសាជីវកម្មនឹងមើលឃើញពីការអភិវឌ្ឍន៍កាន់តែខ្លាំងនៃសញ្ញាប័ណ្ណបៃតង ដោយសារតម្រូវការរបស់អ្នកវិនិយោគស្ថាប័ន និងឆន្ទៈរបស់អាជីវកម្ម ក៏ដូចជាការបញ្ចប់ក្របខ័ណ្ឌច្បាប់។

យោងតាម FiinRatings តម្លៃសរុបនៃការចេញមូលបត្របំណុលបៃតងមានត្រឹមតែប្រហែល 6,870 ពាន់លានដុងប៉ុណ្ណោះ ដែលស្មើនឹង 2% នៃមូលបត្របំណុលមិនមែនធនាគារសរុបដែលបានចេញតាំងពីដើមឆ្នាំ 2024 ។

“យើងរំពឹងថា ក្របខណ្ឌការចាត់ថ្នាក់សញ្ញាប័ណ្ណបៃតង និងឥណទានបៃតងនឹងត្រូវចេញ ដោយរដ្ឋាភិបាល ក្នុងឆ្នាំ ២០២៥ ឆាប់ៗ ដើម្បីបង្កើតមូលដ្ឋានគ្រឹះសម្រាប់ការអភិវឌ្ឍន៍ហិរញ្ញវត្ថុប្រកបដោយនិរន្តរភាពនៅវៀតណាម ក៏ដូចជាទាក់ទាញដើមទុនបៃតងដល់សហគ្រាសវៀតណាម។ បច្ចុប្បន្ននេះ ការចេញសញ្ញាប័ណ្ណបៃតងគឺផ្អែកលើគោលការណ៍ស្ម័គ្រចិត្ត និងស្របតាមស្តង់ដារអន្តរជាតិ”។

ការលើកកម្ពស់ការចេញមូលបត្របំណុលបៃតង នឹងជួយលើកកម្ពស់គុណភាពទំនិញនៅក្នុងទីផ្សារមូលបត្របំណុលសាជីវកម្ម និងទាក់ទាញទុនកាន់តែប្រសើរឡើងពីអ្នកវិនិយោគក្នុងស្រុក និងអន្តរជាតិ។ យោងតាមច្បាប់ស្តីពីមូលបត្រ (ធ្វើវិសោធនកម្ម) ចាប់ពីឆ្នាំ 2026 តទៅ វិនិយោគិនមូលបត្រដែលមានជំនាញវិជ្ជាជីវៈបុគ្គលនឹងត្រូវបាន "ច្របាច់" នៅពេលចូលរួមក្នុងការវិនិយោគមូលបត្របំណុលសាជីវកម្ម។

អ្នកជំនាញក៏រំពឹងថានៅឆ្នាំ 2025 គោលនយោបាយសមស្របនឹងត្រូវបានណែនាំដើម្បីទាក់ទាញអ្នកវិនិយោគតាមស្ថាប័ន ជាពិសេសអ្នកវិនិយោគបរទេស មកបង្កើតនូវកង្វះខាតនៃអ្នកវិនិយោគបុគ្គលនាពេលខាងមុខ។ ការអនុញ្ញាតឱ្យស្ថាប័នហិរញ្ញវត្ថុចូលរួមកាន់តែស៊ីជម្រៅនៅក្នុងមូលបត្របំណុលសាជីវកម្មដោយផ្អែកលើក្របខណ្ឌគ្រប់គ្រងការវិនិយោគផ្អែកលើហានិភ័យ (Risk-Base Capital) និងបទប្បញ្ញត្តិ "បន្ធូរបន្ថយ" លើការវិនិយោគមូលបត្របំណុលសាជីវកម្មសម្រាប់ស្ថាប័នឥណទាន ក្រុមហ៊ុនធានារ៉ាប់រង ជាដើម នឹងជំរុញលំហូរទុនចូលទៅក្នុងទីផ្សារនេះ។

ប្រភព៖ https://baodautu.vn/mat-hut-trai-phieu-doanh-nghiep-san-xuat-d238977.html

![[ព័ត៌មានសមុទ្រ] ជាង 80% នៃសមត្ថភាពដឹកជញ្ជូនកុងតឺន័រសកលគឺស្ថិតនៅក្នុងដៃរបស់ MSC និងសម្ព័ន្ធដឹកជញ្ជូនធំៗ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

Kommentar (0)