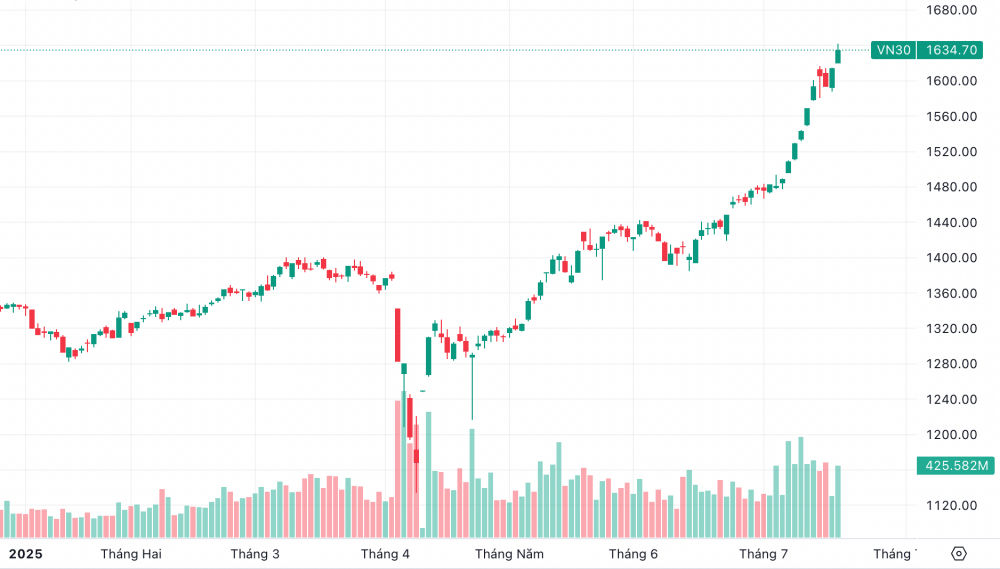

Pada 17 Juli, indeks VN30 ditutup pada level 1.634,7 poin, naik lebih dari 20 poin, setara dengan 1,26%. Sementara itu, Indeks VN mencapai 1.490 poin, naik 0,99%. Ini merupakan titik tertinggi dalam sejarah VN30.

30 saham unggulan di pasar ini terus menerus menarik arus kas pembelian dari investor dalam dan luar negeri.

|

| VN30 mencapai puncak baru pada sesi perdagangan tanggal 17 Juli. |

Sebelumnya, pada 6 bulan pertama tahun 2025, pertumbuhan VN-Index juga ditopang oleh sejumlah saham berkapitalisasi besar.

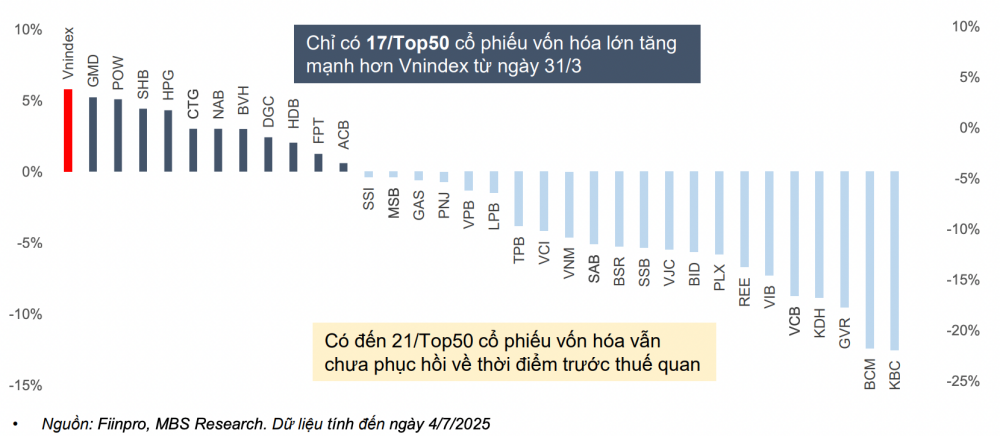

MB Securities Corporation (MBS) menyatakan bahwa per 4 Juli 2025, meskipun Indeks VN telah pulih secara signifikan lebih dari 300 poin sejak peristiwa 2 April, peningkatan tersebut belum menyebar ke seluruh kelas saham. Kelompok saham berkapitalisasi kecil dan menengah masih tumbuh lambat, bahkan mengalami penurunan harga dibandingkan dengan kenaikan indeks utama.

Pada kelompok saham berkapitalisasi besar, kontribusi terbesar terutama berasal dari saham Vingroup . Hanya 12/50 saham dengan kapitalisasi pasar terbesar yang mengalami peningkatan lebih kuat daripada Indeks VN sejak 31 Maret 2025, sementara sekitar 9 saham mengalami peningkatan lebih rendah daripada Indeks VN. Faktanya, hampir setengah dari 50 saham teratas belum pulih ke level sebelum tarif.

|

| Pergerakan harga saham berkapitalisasi besar Top50 dari 31 Maret (sebelum guncangan tarif) hingga 4 Juli 2025. |

Menurut penilaian MBS, dalam konteks kebijakan tarif AS yang diumumkan akan diterapkan ke Vietnam secara lebih menguntungkan daripada ke negara-negara pesaing, dan pada saat yang sama prospek peningkatan pasar saham Vietnam menjadi lebih jelas, momentum penjualan bersih investor asing diperkirakan akan berbalik kuat pada paruh kedua tahun 2025, tujuan arus kas asing terutama adalah saham-saham berkapitalisasi besar dengan rasio ruang asing yang memadai.

Per 4 Juli 2025, VN-Index diperdagangkan pada P/E 14 kali, lebih tinggi dari rata-rata 3 tahun terakhir (13,5x), tetapi masih 17% lebih rendah dari puncak 3 tahun (16,9x pada Q4/2021).

Valuasi grup VN30 (dengan mayoritas kapitalisasi adalah grup perbankan) adalah 12,7 kali P/E, sekitar 3% lebih tinggi dari rata-rata 3 tahun terakhir sebesar 12,3 kali, tetapi masih lebih rendah dari puncaknya sebesar 15 kali pada kuartal keempat tahun 2021. Hal ini menunjukkan bahwa valuasi pasar secara umum dan grup berkapitalisasi besar khususnya masih menarik dibandingkan dengan pertumbuhan laba serta ekspektasi peningkatan pasar.

Pada paruh kedua tahun 2025, MBS yakin arus kas akan menyebar ke saham-saham berkapitalisasi besar yang harganya belum mengalami peningkatan tajam selama ini berkat valuasi yang menarik dan potensi pertumbuhan laba.

Dalam skenario dasar, dengan pertumbuhan laba perusahaan tercatat sebesar 17%, dan valuasi P/E 13,5 - 13,8 kali, perusahaan sekuritas ini memperkirakan Indeks VN akan mencapai 1.500 - 1.540 poin pada bulan-bulan terakhir tahun ini.

Dalam skenario yang lebih positif, dampak kebijakan tarif AS kurang dari yang diharapkan, aliran modal asing mengalir kuat ke pasar Vietnam berkat prospek peningkatan, pertumbuhan laba pasar diharapkan mencapai 19%, P/E diharapkan pada 13,5 - 14 kali, Indeks VN dapat melaju ke area 1.580 poin pada akhir tahun.

Sumber: https://baodautu.vn/co-phieu-bluechips---dich-den-cua-dong-tien-ngoai-d334260.html

![[VIDEO] Propaganda dan promosi penggunaan produk bensin E10 RON95 di Quang Ngai | QNgTV](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/4/eeb7f42edd2745a482b4e5fd2f10e9b2)

![[VIDEO] Petrovietnam – 50 Tahun Menjaga Obor Warisan, Membangun Energi Nasional](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/3/3f5df73a4d394f2484f016fda7725e10)

Komentar (0)