La prudence des investisseurs a entraîné une fluctuation des principaux indices dans une fourchette étroite, avec une baisse du volume des échanges. La pression vendeuse s'est soudainement accrue en fin de séance matinale, provoquant un retournement et une baisse de l'indice VN.

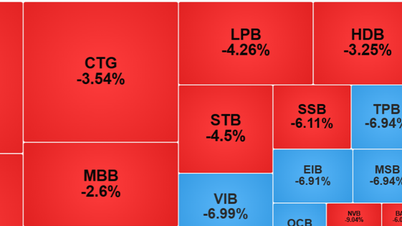

Les codes VHM, CTG, MWG et VCB ont eu un impact négatif, en retirant au total 1,5 point au marché. Parmi les groupes sectoriels, c'est le secteur immobilier qui a subi la plus forte pression d'ajustement, notamment les codes VHM, VRE, BCM, IDC, KDH, NVL, PDR et DIG.

À la fin de la séance matinale du 28 août, l'indice VN a reculé de 2,64 points, soit 0,21 %, à 1 277,92 points. Sur l'ensemble du marché, 109 actions ont progressé et 253 ont reculé.

Performances du VN-Index le 28 août (Source : FireAnt).

En entrant dans la séance de l'après-midi, le pouvoir d'achat a augmenté vers la fin de la séance avec le soutien des groupes bancaires et chimiques, aidant l'indice VN à s'inverser et à augmenter légèrement.

À la clôture de la séance du 28 août, l'indice VN a progressé de 0,88 point, soit 0,07 %, pour atteindre 1 281,44 points. Sur l'ensemble du marché, 168 actions ont progressé, 225 ont reculé et 84 sont restées stables.

L'indice HNX a reculé de 0,68 point à 238,23 points. Sur l'ensemble du marché, 60 actions ont progressé, 88 ont reculé et 81 sont restées stables. L'indice UPCoM a reculé de 0,01 point à 94,13 points.

Le groupe chimique a mené la hausse du marché aujourd'hui, notamment le géant GVR, qui a progressé de 2 % à 35 650 VND/action et a contribué à hauteur de 0,7 point. D'autres codes du secteur ont également enregistré une belle progression, comme DGC, DPR, DRI, PHR, ABS, BFC, PGN, PCH et LTG. Cependant, le rouge s'est également répandu dans l'ensemble du secteur, notamment les codes DCM, AAA, DPM, LAS, APH, RDP, DDV et TSC.

Le groupe bancaire a également enregistré une évolution relativement équilibrée entre le vert et le rouge, mais les principaux acteurs ont enregistré une hausse plus forte, contribuant à une hausse de 0,13 % pour l'ensemble du secteur. Les principaux gagnants ont été TCB, MSB, MBB, CTG,ACB , OCB, LPB, NAB, ABB, KLB et PGB ; les autres ont principalement perdu des points et certains codes de référence.

De même, le groupe de production alimentaire s'est également amélioré lorsque les codes DBC, MSN, VNM, HAG, VLC VHC, VOC, GPC, PAN ont tous augmenté de points, en particulier HNG a également augmenté jusqu'au prix plafond de 4 350 VND/action.

Pendant ce temps, le code DIG a subi une pression à la vente, poussant sa liquidité deux fois plus haut que la normale à 42 millions d'unités, après que l'Inspection gouvernementale a annoncé la conclusion de l'inspection relative à la privatisation et à la cession du capital de l'État. À la fin de la séance, ce code a chuté de 3,99 % à 24 050 VND/action, à un moment donné, il a même chuté près du niveau plancher de 7 %.

D'autres codes du groupe immobilier ont également subi une baisse de points : DXG, VRE, VHM, CEO, TCH, VIC, NTL, KHG, HQC, EVG, KDH, SCR.

Codes affectant VN-Index (Source : VNDIRECT).

Le montant total des ordres de contrepartie lors de la séance d'aujourd'hui s'est élevé à 18 077 milliards de VND, en légère hausse par rapport à la veille. Sur ce total, le montant des ordres de contrepartie sur le marché HoSE a atteint 16 333 milliards de VND. Dans le groupe VN30, la liquidité a atteint 7 248 milliards de VND.

Les investisseurs étrangers ont continué à vendre pour la 6e séance consécutive avec une valeur de 112 milliards de VND aujourd'hui, dont ce groupe a déboursé 1 398 milliards de VND et vendu 1 510 milliards de VND.

Les codes qui ont été fortement vendus étaient HPG 187 milliards de VND, HSG 74 milliards de VND, VHM 52 milliards de VND, VPB 40 milliards de VND, HDB 38 milliards de VND,... Au contraire, les codes qui ont été principalement achetésétaient FPT 139 milliards de VND, VNM 66 milliards de VND, SSI 49 milliards de VND, MSN 38 milliards de VND, PDR 37 milliards de VND,...

Source : https://www.nguoiduatin.vn/vn-index-luu-luyen-moc-1280-diem-204240828152507489.htm

![[Photo] Le secrétaire général To Lam assiste au 80e anniversaire de la diplomatie vietnamienne](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/25/3dc715efdbf74937b6fe8072bac5cb30)

Comment (0)