Français En appliquant une technologie avancée pour protéger les comptes clients, une stratégie de sécurité multicouche aideACB à détecter et à avertir des risques, apportant la tranquillité d'esprit lors de l'utilisation des services bancaires numériques ACB ONE. Au troisième trimestre 2024, cette banque a signalé avoir surveillé et mis sur liste noire près de 10 000 comptes suspects dans les banques, afin de suspendre temporairement les transactions sur ces comptes pour éviter des pertes pour les clients, le nombre de cas de fraude a diminué de 50 %. Sécurité multicouche pour les clients Selon le représentant de la banque, les solutions de sécurité d'ACB sont toujours conçues pour assurer la prévention, la lutte et la limitation des risques des transactions en ligne. Pour la couche de défense, ACB effectue un examen des informations des nouveaux clients, élimine de manière proactive les comptes non enregistrés via les méthodes d'identification eKYC et IDCheck par rapport aux données d'identification des citoyens stockées au

ministère de la Sécurité publique ; dans le même temps, déployez l'enregistrement d'authentification faciale avec des cartes d'identité de citoyens à puce intégrée lorsque les clients ouvrent des comptes en ligne (eKYC)... empêchant efficacement la falsification des documents d'identité lors des transactions avec les banques. D'autre part, ACB met constamment à jour les informations sur les comptes frauduleux, ce qui permet au système d'identifier et d'avertir immédiatement les clients qui s'apprêtent à transférer de l'argent vers un compte figurant sur la liste suspecte. Cela permet non seulement de protéger les clients, mais aussi de prévenir les activités des fraudeurs. À ce jour, la « liste noire » d'ACB a enregistré jusqu'à 10 000 comptes bancaires, et les transactions vers ces comptes ont également été suspendues afin d'éviter des pertes aux clients d'ACB.

|

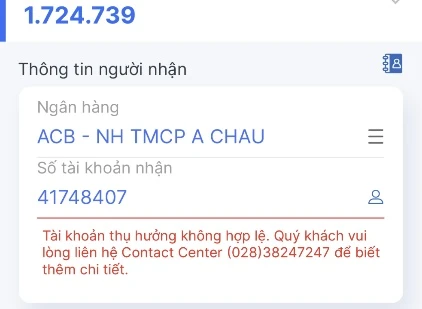

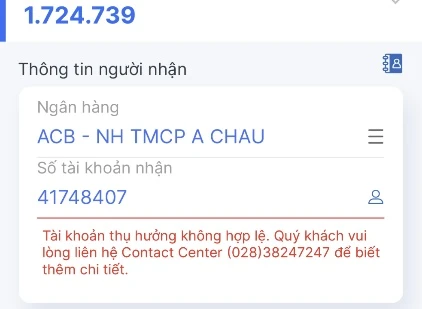

De nombreux clients ont été escroqués en se faisant passer pour des livreurs et en demandant des virements. Cependant, lorsque les clients effectuent des virements, le système ACB ONE affiche un avertissement de compte non valide, les empêchant d'effectuer la transaction. Une autre pratique courante consiste à créer de faux sites web et pages d'information au nom du

Front de la Patrie du Vietnam pour mobiliser et appeler à la charité et au soutien aux provinces et villes touchées par la tempête n° 3. ACB a pris les devants en utilisant un système permettant d'identifier les virements inhabituels et d'empêcher les clients d'effectuer des transactions frauduleuses. Mme PH Nam a déclaré : « Heureusement, le système de la banque a rapidement bloqué le compte, soupçonnant une transaction incorrecte. Merci ACB. J'ai été tellement crédule que j'ai failli perdre tout mon argent. » Un autre client s'est également fait passer pour Facebook pour emprunter de l'argent à un proche, mais la banque a rapidement bloqué la transaction afin de protéger son compte : « Je venais de transférer de l'argent sur le compte d'un proche qui me l'avait demandé, mais ACB l'a bloqué car je soupçonnais une transaction frauduleuse. Après avoir posé la question, j'ai découvert que j'avais été victime d'une arnaque. Le système ACB est doté d'une technologie permettant d'identifier les risques liés aux transactions. Heureusement, ACB offre un niveau de sécurité élevé, sans quoi je n'aurais pas su combien d'argent j'ai été escroqué. » L'application de banque numérique ACB ONE est également dotée d'une technologie de pointe, capable d'identifier et d'avertir les utilisateurs lorsque leurs appareils mobiles présentent des signes d'attaque par des facteurs externes tels que des logiciels malveillants, entraînant une perte de contrôle de l'appareil et un risque de perte d'argent sur le compte. En cas de signes de transactions suspectes, la banque empêche proactivement le transfert d'argent. Les clients sont également informés de la présence de logiciels malveillants, de logiciels espions ou d'appareils dangereux en raison d'interférences non autorisées ou d'un contrôle à distance depuis d'autres appareils. Conformément à la décision n° 2345/QD-NHΝΝ de juillet dernier, ACB a également déployé simultanément une combinaison d'authentification faciale et d'ACB Safekey – une méthode d'authentification des transactions en ligne avec code OTP directement sur l'application. Cette méthode garantit la correspondance exacte des données avec les données biométriques stockées dans la puce de la carte d'identité délivrée par l'Agence de sécurité publique. Elle constitue ainsi une ligne de défense importante pour prévenir la fraude, même lorsque le fraudeur utilise une technologie sophistiquée de deepfake. Les clients d'ACB peuvent être assurés que non seulement le compte, mais aussi les transactions sont authentiques ; même en cas d'usurpation d'identité, les criminels auront du mal à récupérer leur argent. À ce jour, plus de 1,5 million de comptes ont été enregistrés avec succès pour l'authentification faciale, ce qui a permis de réduire de 50 % le nombre de cas de fraude. Par ailleurs, conformément à la circulaire 17, 18/2024/TT-NHNN de la Banque d'État, l'ACB recommande à tous ses clients de s'enregistrer pour l'authentification faciale avec une carte d'identité à puce avant le 1er janvier 2025 afin d'éviter l'interruption de toutes les transactions en ligne avec les comptes de paiement, les cartes sur ACB ONE Digital Bank et les retraits aux distributeurs automatiques. En particulier pour les clients dont les documents d'identité (carte d'identité, carte d'identité ou autres documents d'identité) arrivent à expiration, afin d'éviter le blocage temporaire des opérations de retrait sur les comptes de paiement et les transactions par carte à compter du 1er janvier 2025, les clients doivent s'enregistrer proactivement pour obtenir un nouveau document d'identité auprès de l'autorité compétente, puis le mettre à jour auprès de l'ACB.

Les méthodes de sécurité modernes ne sont pas parfaites. Il est indéniable que non seulement l'ACB, mais l'ensemble du système bancaire s'efforce d'améliorer l'écosystème numérique, prévenant ainsi les risques liés au cyberespace pour les clients. Pourtant, les médias rapportent encore régulièrement des incidents de perte de comptes sur les réseaux sociaux, d'escroqueries à l'investissement en ligne, voire de comptes bancaires… Ces événements nous rappellent que les méthodes de sécurité les plus modernes ne peuvent pas offrir une défense parfaite. Car les failles peuvent aussi provenir des utilisateurs eux-mêmes.

|

Les clients doivent être plus vigilants pour protéger leur sécurité lors de transactions en ligne. |

La sensibilisation et la compréhension des principes de sécurité des transactions constituent toujours la première ligne de défense solide. La Banque affirme que la banque numérique reste un canal de transaction sûr et pratique, à condition que les clients soient pleinement informés des mesures de sécurité. Les clients effectuent leurs transactions, contactent et signalent les incidents uniquement via les canaux officiels de la Banque (acb.com.vn, page fan ACB d'Asia Commercial Bank, application bancaire numérique ACB ONE/ACB ONE BIZ/ACB ONE PRO), le centre de contact

au 1900545486 ou au

02838247247 , ou au guichet, et non via un autre site web ou application. En cas de transaction, l'équipe d'intervention rapide d'ACB prendra également en charge le blocage du compte (selon la situation) et guidera les clients vers les autorités afin de limiter les dommages. Récemment, ACB a également participé à un exercice de cyberdéfense, contribuant ainsi à améliorer la capacité de réaction de l'équipe informatique. L'ACB estime que l'amélioration des capacités des ressources humaines et la réactivité face aux cyberattaques aideront les banques à passer d'une défense passive à une détection et une gestion proactives des risques de sécurité, garantissant ainsi la sécurité et minimisant les risques pour les clients.

Source : https://nhandan.vn/acb-ngan-chan-den-10000-tai-khoan-nghi-ngo-gian-lan-so-vu-lua-dao-giam-manh-post842354.html

Báo Nhân dân•02/11/2024

Báo Nhân dân•02/11/2024

![[Photo] Hanoï : les autorités travaillent dur pour surmonter les effets des fortes pluies](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/26/380f98ee36a34e62a9b7894b020112a8)

![[Photo] Espace culturel multicolore à l'Exposition « 80 ans du parcours Indépendance - Liberté - Bonheur »](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/26/fe69de34803e4ac1bf88ce49813d95d8)

Comment (0)