Nota del editor:

Aunque el Gobierno ha decidido implementar un seguro agrícola piloto durante más de 10 años, cada vez que ocurre un desastre natural, miles de agricultores se quedan con las manos vacías, y el término "seguro" les sigue resultando extraño. La serie de artículos "Hacer del seguro agrícola una verdadera salvación para los agricultores", de VietNamNet, busca aportar otra perspectiva para resolver este problema.

Tarde pero aún tengo que hacerlo

Según el Sr. Hoang Trung, viceministro de Agricultura y Desarrollo Rural, la tormenta n.º 3 inundó 200.000 hectáreas de arroz, causando daños por un valor aproximado de 3 billones de dongs. 50.612 hectáreas de cultivos quedaron inundadas y 38.104 hectáreas de árboles frutales resultaron dañadas, lo que provocó daños por un valor aproximado de 1.25 billones de dongs. Miles de jaulas de acuicultura resultaron dañadas y arrastradas por el agua; el daño inicial se estimó en 2.5 billones de dongs. Los agricultores que crían ganado y aves de corral también sufrieron daños por casi 2 billones de dongs.

Estas son cifras estimadas al 18 de septiembre.

Como país agrícola, los desastres naturales y las epidemias causan anualmente pérdidas a los agricultores vietnamitas estimadas en un 1,5% del PIB. Los agricultores necesitan una garantía para sus logros y su trabajo, y el seguro agrícola es su esperanza y salvación.

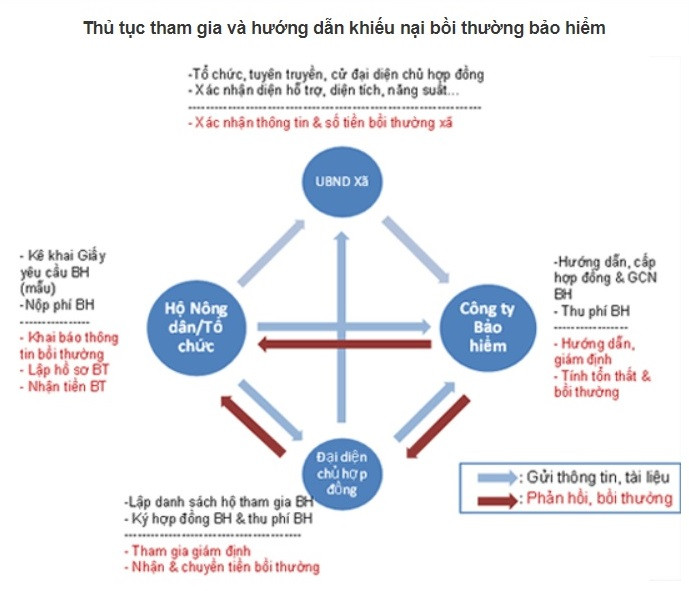

Desde 2011, el Primer Ministro emitió la Decisión Nº 315 sobre la implementación piloto del seguro agrícola en el período 2011-2013 en 20 provincias y ciudades.

Para implementar la política antes mencionada, el Gobierno emitió el Decreto No. 58/2018/ND-CP que regula el seguro agrícola y la Decisión No. 13/2022/ND-CP sobre la implementación de la política de apoyo al seguro agrícola.

El Decreto No. 58 establece una reglamentación bastante completa sobre el seguro agrícola y las políticas de apoyo al seguro agrícola, enfatizando la participación de todo el sistema político y social y el papel de las empresas y los bancos.

Más recientemente, el 16 de septiembre, Agribank Insurance Company (ABIC) y el Centro de Apoyo a los Agricultores y las Zonas Rurales (Unión de Agricultores de Vietnam) firmaron un memorando de entendimiento sobre cooperación estratégica, lo que marca un primer paso importante en la promoción de programas de seguros agrícolas y el desarrollo rural sostenible en Vietnam.

Según el vicepresidente de la Asociación de Agricultores de Vietnam, Sr. Pham Tien Nam, la agricultura rural es un campo con muchos riesgos potenciales y las consecuencias de la reciente tormenta Nº 3 son prueba de ello.

Por ejemplo, en Van Don, Quang Ninh, donde alrededor de 3.000 hectáreas de acuicultura fueron completamente destruidas, los daños fueron extremadamente terribles.

“En comparación con las necesidades reales, esta cooperación puede llegar tarde, pero para un desarrollo sostenible y a largo plazo, debemos implementarla. Paso a paso, hacerlo bien; hacerlo desde lo más pequeño hasta lo más grande; promover que la gente comprenda y participe en los seguros; investigar para contar con los planes y productos de seguros más razonables”, afirmó el Sr. Pham Tien Nam.

De hecho, el Sr. Nguyen Tien Hai, presidente del consejo directivo de ABIC Insurance, comentó que con 27 millones de miembros de la Asociación de Agricultores, la base de clientes de ABIC Insurance sólo llega a unos 3 millones de personas, un número muy modesto.

Según las estadísticas preliminares, el monto total de daños a los clientes afectados por la tormenta Nº 3 es de aproximadamente 40.000 billones de VND; la cantidad que las compañías de seguros tienen que pagar es de aproximadamente 10.000 billones de VND.

Sin embargo, esta cifra es una estadística general para todo el sector de seguros no vida. Actualmente no existen estadísticas específicas sobre el nivel de compensación del sector de seguros agrícolas.

Dado que el 95 % de sus clientes son agricultores, la compensación total de ABIC para los afectados por la tormenta n.º 3 asciende a 150 000 millones de VND. En comparación con los daños totales, la participación en seguros agrícolas es aún insuficiente, sobre todo considerando que ABIC es la aseguradora más activa en la implementación de seguros agrícolas.

En Bao Viet Insurance, el proyecto de seguro agrícola implementado por la empresa incluye tres productos: seguro para cultivos de arroz, seguro para ganado y seguro para camarones y peces.

En el marco del seguro para cultivos de arroz, el seguro compensará a los clientes por la disminución en el rendimiento del arroz causada por desastres naturales y/o plagas, enfermedades/epidemias durante el período del seguro.

Para el seguro de mascotas, los clientes serán compensados en caso de que la mascota muera debido a causas directas de desastres naturales, epidemias o destrucción debido a epidemias según la decisión de las autoridades competentes.

En el caso del seguro de camarones/peces, los clientes serán compensados por los costos de cultivo de camarones/peces de acuerdo con la tasa de compensación por pérdidas debidas a las siguientes causas directas: camarones tigre negro, peces pangasius/basa infectados con enfermedades anunciadas por las autoridades pertinentes; camarones/peces mueren en masa y/o se pierden por completo debido a desastres naturales anunciados por las autoridades pertinentes.

Deberían existir medidas obligatorias para adquirir seguros agrarios.

El Decreto 58 ha enfatizado el papel de apoyo de las compañías de seguros y los bancos. Sin embargo, la realidad es que los bancos solo han implementado paquetes de seguros para préstamos, y los clientes pagan para adquirir seguros para los paquetes de préstamos en los bancos.

En caso de que el cliente lamentablemente sufra un accidente durante el período del préstamo, la compañía de seguros ayudará al cliente a reembolsar el préstamo.

De acuerdo con el artículo 15 de la Circular 39/2016 del Banco del Estado, la contratación de un seguro de crédito por parte de los clientes al solicitar un préstamo de capital es un acuerdo entre el banco y el cliente basado en la base voluntaria entre ambas partes.

En declaraciones a VietNamNet, un experto bancario dijo que el seguro está relacionado con el riesgo, mientras que el ganado, las aves de corral, las mascotas y los cultivos tienen altos riesgos, por lo que nadie quiere seguro.

El seguro es un contrato; la aseguradora tiene derecho a exigir a los clientes que tomen medidas para evitar riesgos, pero a los agricultores no les importará. Si lo contratan, cuando se presente un riesgo, la aseguradora también encontrará la manera de denegar la indemnización, con lo que se pierde el sentido original del seguro.

Los expertos indican que, dos o tres días antes de que llegue una tormenta, las aseguradoras envían mensajes de texto o llaman a los clientes para pedirles que trasladen su ganado a un lugar seguro. Sin embargo, una granja grande no tendrá forma de trasladar rápidamente cientos, o incluso miles, de cerdos a un lugar seguro. Cuando la tormenta y la inundación causan la muerte de los cerdos, la aseguradora se niega a pagar la indemnización con la excusa de "Te dije que lo hicieras, pero no lo hiciste".

Sin olvidar las disposiciones sobre higiene en los establos, vacunación de los cerdos, alimentación animal de origen claro, ausencia de estimulantes del crecimiento, controles veterinarios periódicos… regulaciones difíciles de cumplir para cualquier ganadero.

Según los expertos, para que los bancos participen plenamente en los seguros agrícolas, se necesitan medidas administrativas. Por ejemplo, regulaciones sobre tasas de interés preferenciales para préstamos a empresas y familias agrícolas que contraten seguros agrícolas al solicitar préstamos bancarios para la ganadería y la agricultura.

Debería haber una regulación que exija la contratación de un seguro agrícola al solicitar préstamos bancarios. De lo contrario, cada vez que haya un desastre natural o una epidemia, solicitaremos al banco que nos apoye o incluso nos condone la deuda. ¿Cómo puede continuar esto?, preguntó.

Según el Ministerio de Finanzas, después de tres años de implementación del seguro agrícola bajo la Decisión 315 del Gobierno, al 20 de junio de 2014, la compensación del seguro fue de 701.800 millones de VND; de los cuales, los productos acuáticos fueron 669.500 millones de VND (que representan el 95,4%), el arroz fue 19.000 millones de VND (que representan el 2,7%) y el ganado fue 13.300 millones de VND (que representan el 1,9%). El número de hogares y organizaciones agrícolas que participan en el seguro agrícola en 3 años es de 304.017 hogares y organizaciones agrícolas. En términos de objetos de seguro: 236.397 hogares y organizaciones agrícolas participan en el seguro de cosecha de arroz, 60.133 hogares agrícolas participan en el seguro ganadero y 7.487 hogares agrícolas participan en el seguro acuático. El valor total asegurado en tres años es de casi 7,748 mil millones de VND, de los cuales el arroz es de 2,151 mil millones de VND, el ganado es de más de 2,713 mil millones de VND y los productos acuáticos son de casi 2,884 mil millones de VND. |

Billones arrastrados por la tormenta, ¿dónde está el seguro agrícola?

Agotado tras una feroz tormenta, el dueño de la jaula carga con una deuda de miles de millones.

[anuncio_2]

Fuente: https://vietnamnet.vn/nghin-ty-mat-trang-bat-buoc-mua-bao-hiem-nong-nghiep-khi-vay-von-ngan-hang-2325417.html

![[Foto] Los líderes provinciales de Gia Lai ofrecen flores en el Monumento del Tío Ho con los grupos étnicos de las Tierras Altas Centrales.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/9/196438801da24b3cb6158d0501984818)

Kommentar (0)