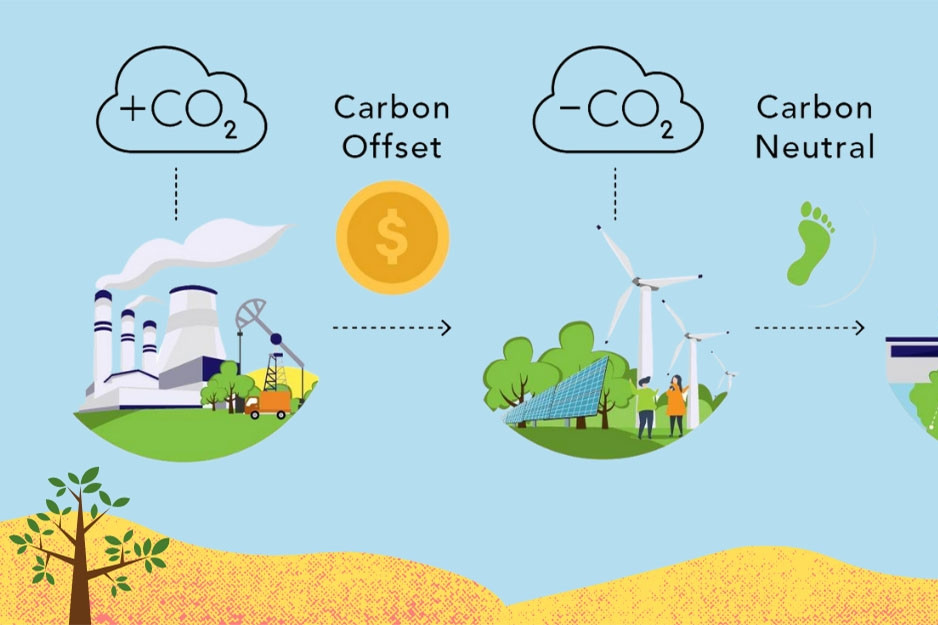

El Ministerio de Hacienda propone eximir del impuesto sobre la renta las transferencias vinculadas a certificados de reducción de emisiones, créditos de carbono, ingresos por intereses de bonos verdes...

El Ministerio de Hacienda acaba de presentar al Gobierno un proyecto de Ley del Impuesto sobre la Renta de las Personas Físicas (sustitutiva). Esta ley modifica y complementa la normativa fiscal relativa a los ingresos procedentes de la transferencia de certificados de reducción de emisiones, la primera transferencia de créditos de carbono tras su emisión por parte de las personas físicas que los hayan obtenido, los ingresos por intereses de los bonos verdes y los ingresos procedentes de la primera transferencia de bonos verdes tras su emisión.

El Ministerio de Hacienda considera que la tendencia internacional fomenta el desarrollo de proyectos de inversión bajo el Mecanismo de Desarrollo Limpio (MDL). Se trata de proyectos de inversión que generan tecnología nueva, avanzada y respetuosa con el medio ambiente, lo que resulta en una reducción de las emisiones de gases de efecto invernadero.

La Junta Ejecutiva Internacional del MDL supervisa, aprueba los registros y emite certificados de reducción de emisiones. Las organizaciones y las personas tienen derecho a transferir certificados a quienes los necesiten y a disponer de capital adicional para invertir en tecnologías de producción limpia.

El Ministerio de Finanzas enfatizó que el desarrollo del mercado de créditos de carbono es una solución importante para alcanzar los objetivos de protección ambiental. El Ministerio también citó la Ley de Protección Ambiental aprobada por la Asamblea Nacional en 2020 (vigente a partir del 1 de enero de 2022), que contiene disposiciones sobre los créditos de carbono, el mecanismo para su intercambio y transferencia, y propone que el Estado cuente con mecanismos y políticas de apoyo para fomentar el desarrollo.

Además, la Ley de Protección del Medio Ambiente también estipula la emisión de bonos verdes por parte del Gobierno, las autoridades locales y las empresas para movilizar capital para actividades de protección del medio ambiente y proyectos de inversión que aporten beneficios ambientales; los emisores e inversores que compren bonos verdes gozarán de incentivos de acuerdo con las regulaciones y el Gobierno los especificará en detalle.

De hecho, en los últimos años, muchos países del mundo han desarrollado e implementado políticas para promover el mercado de certificados de reducción de emisiones, créditos de carbono y bonos verdes, con el fin de fomentar la protección ambiental mediante la reducción de emisiones de carbono. De esta manera, se fomenta la conciencia pública sobre la reducción de emisiones de gases de efecto invernadero, en pos del crecimiento verde y el desarrollo sostenible.

La investigación sobre la experiencia internacional muestra que algunos países, como Tailandia, Malasia y China, cuentan con regulaciones sobre la exención de impuestos para los ingresos provenientes de la transferencia de certificados de reducción de emisiones. Mientras tanto, México, India y Estados Unidos han aplicado numerosas políticas preferenciales en materia de impuestos sobre la renta para promover el mercado de bonos verdes.

En particular, en Estados Unidos, los ingresos provenientes de bonos verdes emitidos por gobiernos locales están exentos del impuesto sobre la renta. En Tailandia y algunos países, existen políticas para eximir o reducir los impuestos sobre los ingresos provenientes de transferencias de créditos de carbono, según citó el Ministerio de Finanzas.

Para promover aún más las actividades hacia los objetivos de desarrollo sostenible en Vietnam, especialmente en la implementación de los compromisos de Vietnam en la COP26, el Ministerio de Finanzas propone estudiar y agregar a la lista de exenciones de impuestos para los ingresos provenientes de la transferencia de certificados de reducción de emisiones y la primera transferencia de créditos de carbono después de su emisión por parte de personas a quienes se les otorgan certificados de reducción de emisiones y créditos de carbono.

Los ingresos provenientes de intereses sobre bonos verdes; los ingresos provenientes de la transferencia inicial de bonos verdes después de su emisión también deberían considerarse para la exención de impuestos.

Esto se puede hacer de manera similar a la experiencia de países de todo el mundo.

Actualmente, el proyecto de Ley del Impuesto sobre la Renta de Sociedades (modificado) también propone complementar la disposición sobre la exención del impuesto sobre la renta de sociedades para las rentas derivadas de estas actividades. Al mismo tiempo, el Gobierno tiene la tarea de especificar y orientar la aplicación de la exención de impuestos para adaptarla a la realidad actual.

[anuncio_2]

Fuente: https://vietnamnet.vn/de-xuat-mien-thue-voi-thu-nhap-tu-ban-tin-chi-carbon-2345478.html

Kommentar (0)