El Instituto de Investigación Económica , Financiera e Inmobiliaria Dat Xanh Services (DXS FERI) acaba de publicar el Informe de investigación de mercado correspondiente al segundo trimestre y los primeros 6 meses de 2023, que muestra que el panorama del mercado inmobiliario continúa estancado.

En los primeros seis meses de 2023, el mercado inmobiliario vietnamita enfrentó importantes desafíos, desde los impactos adversos de la situación económica, política y financiera, tanto a nivel mundial como nacional, hasta el hecho de que la legislación inmobiliaria sigue endureciéndose, sin que se hayan adoptado medidas específicas para eliminar los obstáculos legales. La confianza del mercado aún no se ha recuperado con fuerza, lo que ha generado dificultades para todos los participantes.

La nueva oferta inmobiliaria es casi inexistente.

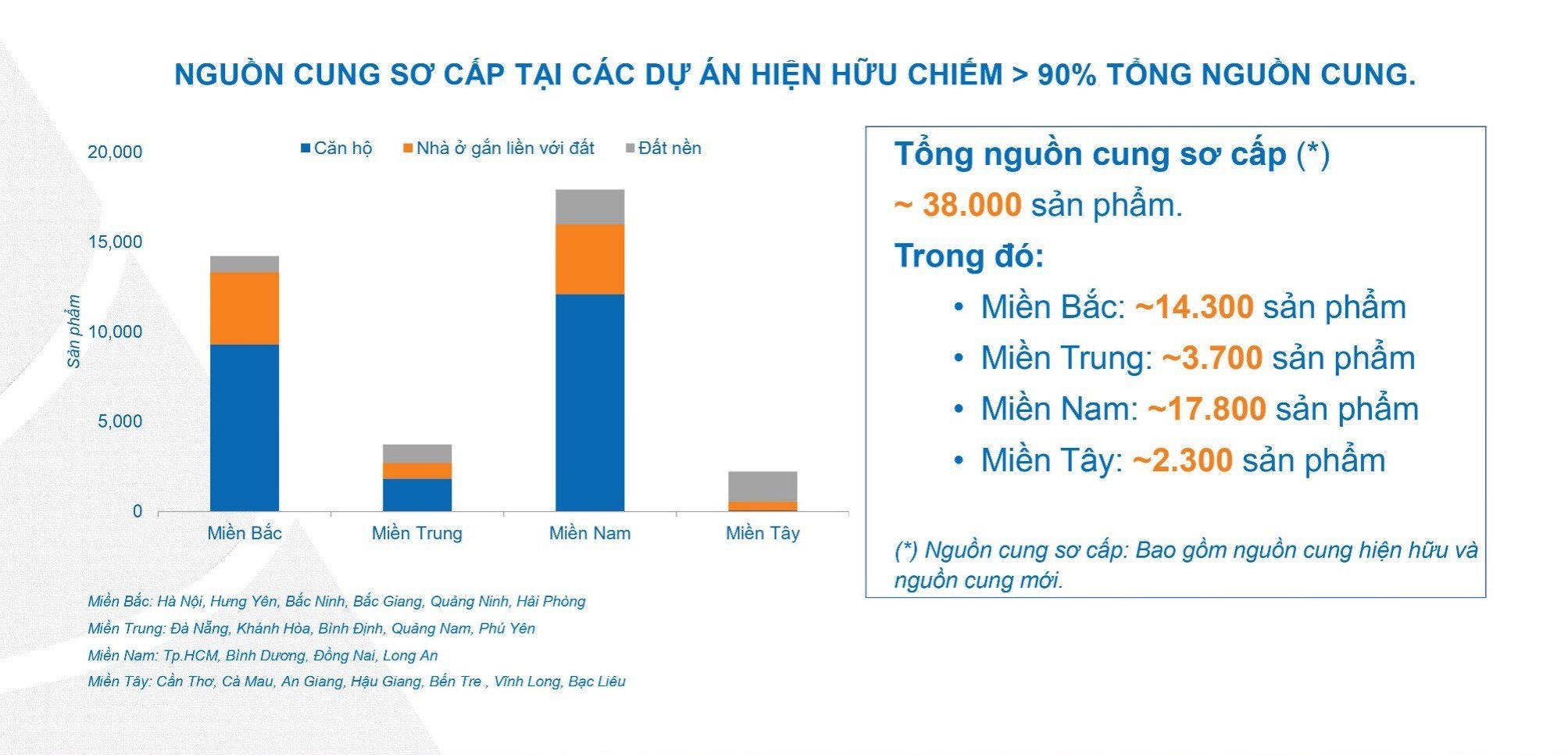

En cuanto a la oferta inmobiliaria, la nueva oferta en Hanói y Ciudad Ho Chi Minh disminuyó un 89% en Ciudad Ho Chi Minh y un 91% en Hanói en comparación con el año anterior. En consecuencia, el número de nuevos proyectos puestos a la venta también disminuyó drásticamente. La oferta existente proviene principalmente de proyectos implementados hace muchos años, representando aproximadamente el 90% de la oferta primaria total en áreas clave.

En Hanói y sus alrededores, no hay muchos proyectos en marcha. Los apartamentos dominan el mercado de Hanói, principalmente proyectos pequeños y proyectos que han entregado viviendas existentes. Durante los primeros seis meses de 2023, el mercado en general registró un ritmo lento de transacciones.

En Ciudad Ho Chi Minh, el mercado principal se compone principalmente de apartamentos en la zona este de la ciudad, con una disminución del 70 % en comparación con el mismo período del año anterior. En Ciudad Ho Chi Minh, Binh Duong, Dong Nai y Long An, la oferta de apartamentos es limitada, y proviene principalmente de la siguiente fase de proyectos antiguos.

Oferta inmobiliaria en el mercado.

Al comparar los dos principales mercados, Hanói y Ciudad Ho Chi Minh, la oferta de apartamentos nuevos registró una marcada disminución. En Hanói, solo había unos 500 productos disponibles, un 91 % menos que en el mismo periodo del año anterior, principalmente debido a pequeños proyectos de exploración de mercado. Ciudad Ho Chi Minh alcanzó los 1800 productos, un 89 % menos que en el mismo periodo del año anterior.

Ambas regiones registraron un aumento en el precio promedio de venta principal de apartamentos: en Hanói, el precio se situó entre 42 y 55 millones de VND/m², con un aumento interanual del 3 al 5 %, y en Ciudad Ho Chi Minh, entre 60 y 80 millones de VND/m², con un aumento interanual del 2 al 3 %. La tasa de absorción de apartamentos en Hanói alcanzó cerca del 15 %, gracias al interés de los clientes extranjeros.

La tasa de absorción de productos de apartamentos en la ciudad de Ho Chi Minh es de alrededor del 20%, en el que nuevos proyectos como Elysian, The Avatar, 9x An Suong tienen una tasa de absorción del 50% - 60%.

En el mercado central tampoco hay muchas señales positivas ya que la oferta proviene principalmente de proyectos existentes y no hay proyectos nuevos.

La región occidental actualmente experimenta una oferta limitada de apartamentos comerciales, sin embargo, se espera que haya una oferta de apartamentos comerciales en esta región a partir de finales de 2023.

Tasa de absorción total del mercado inmobiliario.

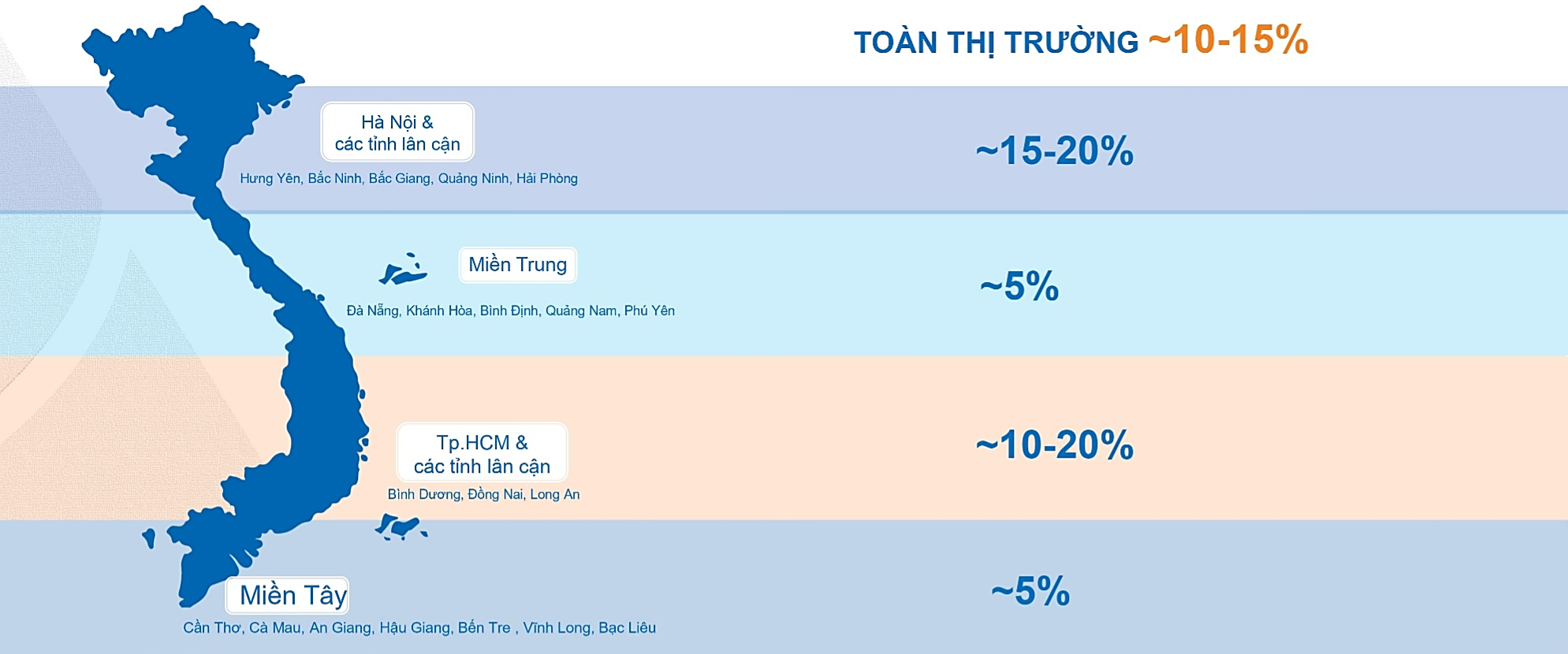

Considerando el mercado en su conjunto, la tasa de absorción general ronda el 10-15%, en el cual: el Norte tiene la tasa de absorción más alta, con un 15-20%; las regiones Central y Occidental tienen tasas de absorción muy bajas, solo alrededor del 5%; y la tasa de absorción en la ciudad de Ho Chi Minh y las provincias vecinas fluctúa alrededor del 10-20%.

Las dificultades que se prolongaron desde finales de 2022 hasta el primer semestre de 2023 se reflejan claramente en indicadores de escasez de nueva oferta y tasas de absorción muy bajas. En concreto, tras los primeros seis meses del año, la oferta general seguía disminuyendo entre un 50 % y un 60 %, el precio medio de venta se redujo entre un 20 % y un 30 % y la tasa de absorción del mercado en su conjunto alcanzó entre el 10 % y el 15 % —comentó DXS FERI—.

El número de empresas inmobiliarias disueltas ha aumentado drásticamente.

En los primeros 6 meses del año, el grupo empresarial inmobiliario estuvo entre los que tuvo mayor tasa de disoluciones de empresas, al aumentar 30,4%, pero tuvo el menor número de nuevas constituciones en el país (61,4% interanual).

Según DXS FERI, el mercado inmobiliario en los primeros 6 meses de 2023 sigue enfrentándose a grandes desafíos, en los que los problemas legales se consideran un cuello de botella del mercado desde hace muchos años y aún no hay medidas específicas para resolverlos.

La baja actividad de las ventas ha puesto a los inversores y a las salas de negociación en una situación muy difícil. A finales de junio de 2023, el número de agentes inmobiliarios en el mercado inmobiliario había disminuido entre un 60 % y un 70 % en comparación con finales de 2023.

Según una encuesta realizada por DXS FERI a corredores individuales que trabajan en salas de corretaje, los resultados mostraron que el 71% de los corredores continuarán con la profesión, el 19% de los encuestados respondió que trabajarán como corredores de bienes raíces mientras encuentran otro trabajo para estabilizar sus vidas y el 10% de los corredores planea cambiar a otra industria.

Las liquidaciones de empresas inmobiliarias están aumentando y el número de corredores está disminuyendo.

De los 480 agentes inmobiliarios encuestados que dejaron sus trabajos, solo el 52% no tenía intención de regresar al sector inmobiliario en 2023, mientras que el 36% regresaría cuando el mercado se recuperara.

FERI afirmó que cuando un gran número de corredores abandona el mercado, los inversores recurren a estrategias para encontrar vendedores. Para ello, implementan políticas especiales para atraer corredores, como el aumento de las comisiones, el aumento de los bonos de interés, la ampliación de las condiciones de los bonos, el aumento de los costes de marketing y atención al cliente, y el pago de las comisiones por servicios de corretaje semanalmente o inmediatamente después de 48 horas de la verificación de las transacciones.

Escenario para los últimos 6 meses del año

Al comentar el mercado en los últimos 6 meses del año, DXS - FERI continúa presentando 3 escenarios, incluyendo: Escenario ideal (la oferta aumenta, las tasas de interés disminuyen drásticamente por debajo del 10 - 12%, los precios de venta aumentan ligeramente, la tasa de absorción aumenta bastante bien del 40 - 50%);

Escenario esperado (la oferta aumenta ligeramente, las tasas de interés disminuyen ligeramente a alrededor del 11-13%, los precios de venta se mantienen estables, mientras que la tasa de absorción aumenta en un 20-30%) y escenario desafiante (la oferta continuará disminuyendo en un 20-30%, las tasas de interés continúan siendo altas >14%, los precios de venta disminuyen en un 10-20%).

Sin embargo, el instituto de investigación de Dat Xanh también descartó el escenario ideal desde el principio por no ser viable en el futuro cercano. El mercado solo puede esperar una transición gradual del escenario desafiante al escenario esperado, y se prevén resultados más claros en el primer semestre de 2024.

“Hay muchos indicadores que muestran que la confianza del mercado regresará gradualmente a partir de finales de 2023 y principios de 2024, cuando las políticas gubernamentales comiencen a surtir efecto, lo que también será la fuerza impulsora para la siguiente fase del mercado”, dijeron los expertos de DXS – FERI .

[anuncio_2]

Fuente

Kommentar (0)