„Wenn Sie jung und gesund sind, müssen Sie noch keine Lebensversicherung abschließen.“

Dies ist ein häufiges Missverständnis unter jungen Menschen. Tatsächlich ist ein junges Leben ein Vorteil, da man in diesem Alter, meist bei guter Gesundheit, von der Versicherung problemlos einen Vertrag mit niedriger Prämie (Standardprämie) erhalten kann. Doch mit zunehmendem Alter zeigen sich Krankheitssymptome, und die Versicherung kann eine Versicherung mit einer höheren Prämie als der Standardprämie genehmigen oder den Abschluss eines Versicherungsvertrags sogar verweigern. Viele Menschen schließen erst dann eine Versicherung ab, wenn sie gesundheitliche Probleme bemerken. Zu diesem Zeitpunkt werden jedoch Vorerkrankungen ausgeschlossen oder die Versicherung abgelehnt.

Ein weiterer weit verbreiteter Irrglaube unter jungen Menschen ist, dass es ausreicht, jährlich eine Krankenversicherung (Gesundheitskarte) abzuschließen und keine Lebensversicherung notwendig ist. Tatsächlich sind die Prämien für eine jährliche Krankenversicherung nur dann niedrig, wenn man jung und gesund ist. Der Antrag wird jedoch jedes Jahr neu geprüft. Sollten im Folgejahr gesundheitliche Probleme auftreten, steigt die Versicherungsprämie stark an oder kann nicht verlängert werden. Mit einer Lebensversicherung bieten langfristige Schutzleistungen maximale Sicherheit für Kunden.

„Wenn Sie viel Geld haben, sollten Sie eine Lebensversicherung abschließen“

Viele Menschen glauben, Lebensversicherungen seien nur für Menschen mit durchschnittlichem oder höherem Einkommen geeignet. Tatsächlich gibt es heute vielfältige Lebensversicherungsprodukte mit flexiblen Prämien, die für viele verschiedene Einkommensgruppen geeignet sind.

Für Personen mit geringem Einkommen oder solche, die nicht bereit sind, Geld für eine Lebensversicherung auszugeben, kommen einfache, absicherungsorientierte Produkte mit kurzen Beitragszahlungszeiten oder Rückzahlungsverpflichtungen in Frage, beispielsweise Risikolebensversicherungen.

Höhere Einkommensgruppen, die sowohl Risikoschutz als auch mittel- und langfristigen Vermögensaufbau benötigen, können anlagegebundene Versicherungsprodukte in Betracht ziehen. Wer umfassenden Schutz benötigt, kann zusätzliche Zusatzversicherungen für Krankenversicherungen, schwere Krankheiten usw. abschließen.

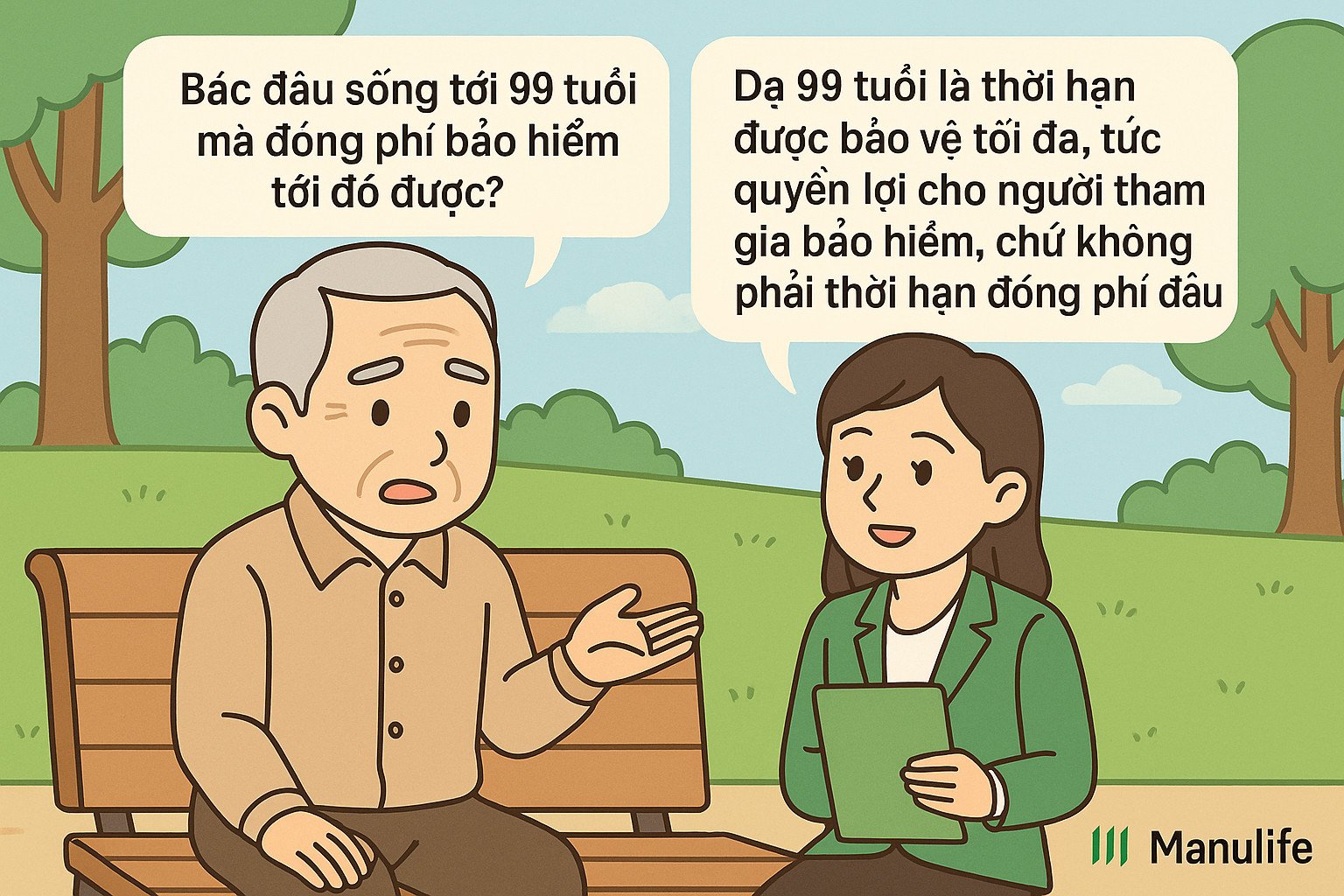

„Der Berater meinte, ich solle das Honorar 15 Jahre lang zahlen, aber im Vertrag steht, dass es mit 99 Jahren ausläuft. Was ist los?“

Dabei handelt es sich um einen weit verbreiteten Irrtum, der auf einer mangelnden Unterscheidung zwischen „Prämienzahlungszeitraum“ und „Vertragslaufzeit“ beruht.

Die Vertragslaufzeit (auch Versicherungsdauer genannt) ist der maximale Zeitraum, in dem der Kunde durch den Versicherungsvertrag geschützt ist.

Die Prämienzahlungsdauer ist der Zeitraum, in dem der Kunde die Prämie zahlen muss, um versichert zu sein.

Traditionelle Produkte haben in der Regel die gleiche Prämienzahlungsdauer und Vertragslaufzeit, meist 10, 15, 20 Jahre. Kunden wählen die Prämienzahlungsdauer und Vertragslaufzeit beim Abschluss einer Versicherung selbst.

Im Vergleich zu herkömmlichen Produkten sind beliebte anlagegebundene Versicherungsprodukte heute flexibler. Kunden müssen beim Abschluss der Versicherung keine Vertragslaufzeit wählen, die maximale Versicherungsdauer des Vertrags ist jedoch in der Regel auf das 99. Lebensjahr des Kunden festgelegt.

Kunden müssen in den ersten drei oder vier Jahren eine Mindestprämie zahlen und können dann je nach Bedarf die Prämienzahlung flexibel bis zum zehnten, 15., 20. oder längeren Jahr einstellen oder fortsetzen. Der Versicherungsvertrag bleibt bestehen, sofern der Kontostand zur Deckung der Versicherungskosten ausreicht. Kunden haben zudem die Möglichkeit, den Vertrag vor Ablauf der Vertragslaufzeit zu kündigen und den Kontostand (sofern vorhanden) zum Zeitpunkt der Vertragsbeendigung auszuzahlen. Erst mit 99 Jahren ist eine Zahlung erforderlich, um den Kontostand zu erhalten.

Beispiel: Frau Nguyen Thi A (30 Jahre) hat eine fondsgebundene Versicherung von Manulife mit einer Laufzeit bis zum 99. Lebensjahr abgeschlossen, d. h. ihr Vertrag läuft 69 Jahre. Nach den ersten drei bis vier Jahren der Beitragspflicht kann Frau A je nach finanzieller Leistungsfähigkeit und Bedarf die Beiträge bis zum 10., 15. oder 20. Vertragsjahr weiterzahlen, ohne die gesamten 69 Jahre Versicherungsprämien zahlen zu müssen. Sie kann den Vertrag auch mit Erreichen des 70. Lebensjahres kündigen und erhält dann den Vertragskontostand, ohne bis zum 99. Lebensjahr warten zu müssen.

„Jahrelang Gebühren zahlen, wenig abheben!“

Das Wesen einer Lebensversicherung besteht darin, Sie vor unvorhergesehenen Risiken zu schützen, im Gegensatz zum Sparen auf einer Bank oder anderen Anlageformen. Wenn Sie eine Lebensversicherung abgeschlossen haben, unabhängig davon, ob Sie die Prämie nur für einen Monat oder über einen längeren Zeitraum gezahlt haben, zahlt Ihnen die Versicherungsgesellschaft im Falle eines Risikos (Unfall, Tod, dauerhafte Invalidität usw.) eine Entschädigung, die um ein Vielfaches höher ist als die von Ihnen gezahlte Prämie.

Darüber hinaus handelt es sich bei der Lebensversicherung um ein langfristiges Produkt. Um also einen Wertzuwachs zu erzielen, müssen Sie sich für eine langfristige Beteiligung entscheiden. Wenn Sie nur in den ersten Jahren teilnehmen und dann Geld abheben, wird der Rückerstattungswert nicht hoch sein, da der größte Teil Ihrer Versicherungsprämie für Kosten wie Ausgabeaufschlag, Risikogebühr, Vertragsverwaltungsgebühr, Fondsverwaltungsgebühr, Maklerprovision usw. verwendet wurde.

Daher sollten Sie einen langfristigen Versicherungsvertrag abschließen. Bei Fälligkeit steigt Ihr angesammelter Wert deutlich. Darüber hinaus können Sie weitere Vorteile erhalten, wie z. B. einen Vertragserhaltungsbonus, Anlagegewinne bei der Teilnahme an anlagegebundenen Versicherungsprodukten usw.

Lebensversicherungen sind langfristige Finanzplanungen. Sie können die Zukunft nicht vorhersagen, aber Sie können sich proaktiv vorbereiten, um die finanzielle Belastung im Risikofall zu minimieren. Richtig verstehen, richtig teilnehmen, richtig pflegen – so maximieren Sie den Wert einer Versicherung und fühlen sich angesichts unerwarteter Veränderungen im Leben sicherer.

(Quelle: Manulife)

Quelle: https://vietnamnet.vn/nhung-lam-tuong-khien-nhieu-nguoi-bo-qua-bao-hiem-nhan-tho-2412535.html

![[Maritime News] Mehr als 80 % der weltweiten Containerschifffahrtskapazität liegen in den Händen von MSC und großen Schifffahrtsallianzen](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

Kommentar (0)