Am Ende der Sitzung am 3. Juli lag der VN-Index bei 1.381,96 Punkten, ein Rückgang von 2,63 Punkten (entsprechend 0,19 %).

Rückzug aus Large-Cap-Aktien

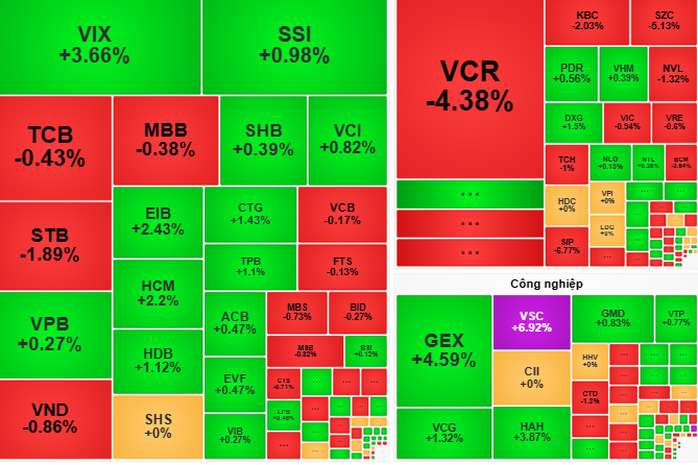

Der vietnamesische Aktienmarkt eröffnete den Handel am 3. Juli mit einem leichten Abwärtstrend unter dem Referenzniveau, beeinflusst durch Informationen zu den Zollverhandlungen zwischen Vietnam und den USA. Der VN-Index erholte sich jedoch schnell wieder, dank der Unterstützung von Large-Cap-Aktien wie MWG, HPG und der Bankengruppe mit typischen Codes wie VCB, CTG und TCB.

Andererseits setzten GVR und VIC den VN-Index weiterhin unter Druck. Die Wertpapiergruppe (VIX, HCM) und die Schifffahrt (VOS, VSC) verzeichneten in der Morgensitzung einen starken Cashflow und erhöhten die Liquidität im Vergleich zum Vormittag um 40 %. Dies spiegelt die allmähliche Verbesserung der Anlegerstimmung wider, nachdem der VN-Index die 1.390-Punkte-Marke überschritten hatte.

In der Nachmittagssitzung verstärkte sich der Verkaufsdruck, was dazu führte, dass der VN-Index seine Gewinne eindämmte und die Sitzung im Minus beendete. Aktien mittlerer Marktkapitalisierung, Wertpapiere und Immobilienkonzerne blieben weiterhin gefragt. Gewinnmitnahmen bei Bankaktien und starke Anpassungen bei Industriepark- (BCM) und Gummikonzernen (GVR) setzten den Gesamtindex jedoch unter Druck.

Am Ende der Sitzung blieb der VN-Index bei 1.381,96 Punkten stehen, ein Rückgang von 2,63 Punkten (entsprechend 0,19 %).

Ausländische Investoren tätigten auf dem HOSE-Parkett weiterhin zahlreiche Nettokäufe im Gesamtwert von 2.276,41 Milliarden VND und konzentrierten sich dabei auf Codes wie SSI (+ 431,6 Milliarden VND), MWG (+ 294,3 Milliarden VND), CTG (+ 146,9 Milliarden VND), HCM (+ 133,2 Milliarden VND) und VCI (+ 125,7 Milliarden VND).

Der Cashflow ist klar differenziert

Laut VCBS Securities Company ist die Korrektur in der Sitzung vom 3. Juli nach dem vorherigen starken Anstieg normal, als sich der VN-Index der Widerstandszone von 1.392 Punkten näherte. Der Markt befindet sich in der Phase des Auslotens von Angebot und Nachfrage im Bereich von 1.380 bis 1.390 Punkten, wobei der Cashflow klar differenziert ist und Aktien mit positiven Geschäftsergebnissen im zweiten Quartal 2025 oder einer eigenen Wachstumsgeschichte Priorität haben. Die Einzelhandels-, Stahl- und Wertpapierkonzerne blieben im Plus, während die Industriepark-, Meeresfrüchte- und Gummikonzerne starke Korrekturen verzeichneten.

Laut Dragon Capital Securities Company (VDSC) zeigt der Anstieg der Liquidität im Vergleich zur Vorsitzung, dass der Cashflow weiterhin die treibende Kraft für den Markt ist, auch wenn der Druck auf Gewinnmitnahmen mit dem Erreichen eines neuen Höchststands des Index zunahm. Es wird erwartet, dass der Angebotsdruck auch in der Handelssitzung am 4. Juli anhalten wird, der Anpassungstrend ist jedoch nur kurzfristig.

Was sollten Anleger tun?

Angesichts der starken Marktschwankungen empfiehlt VDSC Anlegern, Angebot und Nachfrage aufmerksam zu beobachten und insbesondere bei Aktien, die zuletzt stark im Kurs gestiegen sind, Gewinnmitnahmen aus einem Teil des Portfolios zur Gewinnsicherung in Erwägung zu ziehen.

Unterdessen ist die VCBS Securities Company davon überzeugt, dass Anleger die Korrekturen nutzen können, um in Aktien mit guten Wachstumsmodellen in Branchengruppen wie Wertpapieren (SSI, HCM, VCI), Stahl (HPG) und Einzelhandel (MWG) zu investieren, wobei Aktien mit positiven Geschäftsergebnissen der Vorzug gegeben wird.

Einige Wertpapierfirmen prognostizieren, dass der Markt am 4. Juli weiterhin gespalten sein wird. Es bietet sich die Möglichkeit, sich auf Aktien mit guten Fundamentaldaten und klaren Wachstumsaussichten zu konzentrieren. Anleger müssen die Marktsignale genau beobachten, um geeignete Handelsentscheidungen treffen zu können.

Quelle: https://nld.com.vn/chung-khoan-ngay-mai-4-7-dong-tien-se-don-vao-co-phieu-co-ket-qua-kinh-doanh-tich-cuc-196250703173553197.htm

![[Foto] Die Führer der Provinz Gia Lai legen zusammen mit den ethnischen Gruppen des zentralen Hochlands Blumen am Denkmal von Onkel Ho nieder](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/9/196438801da24b3cb6158d0501984818)

Kommentar (0)