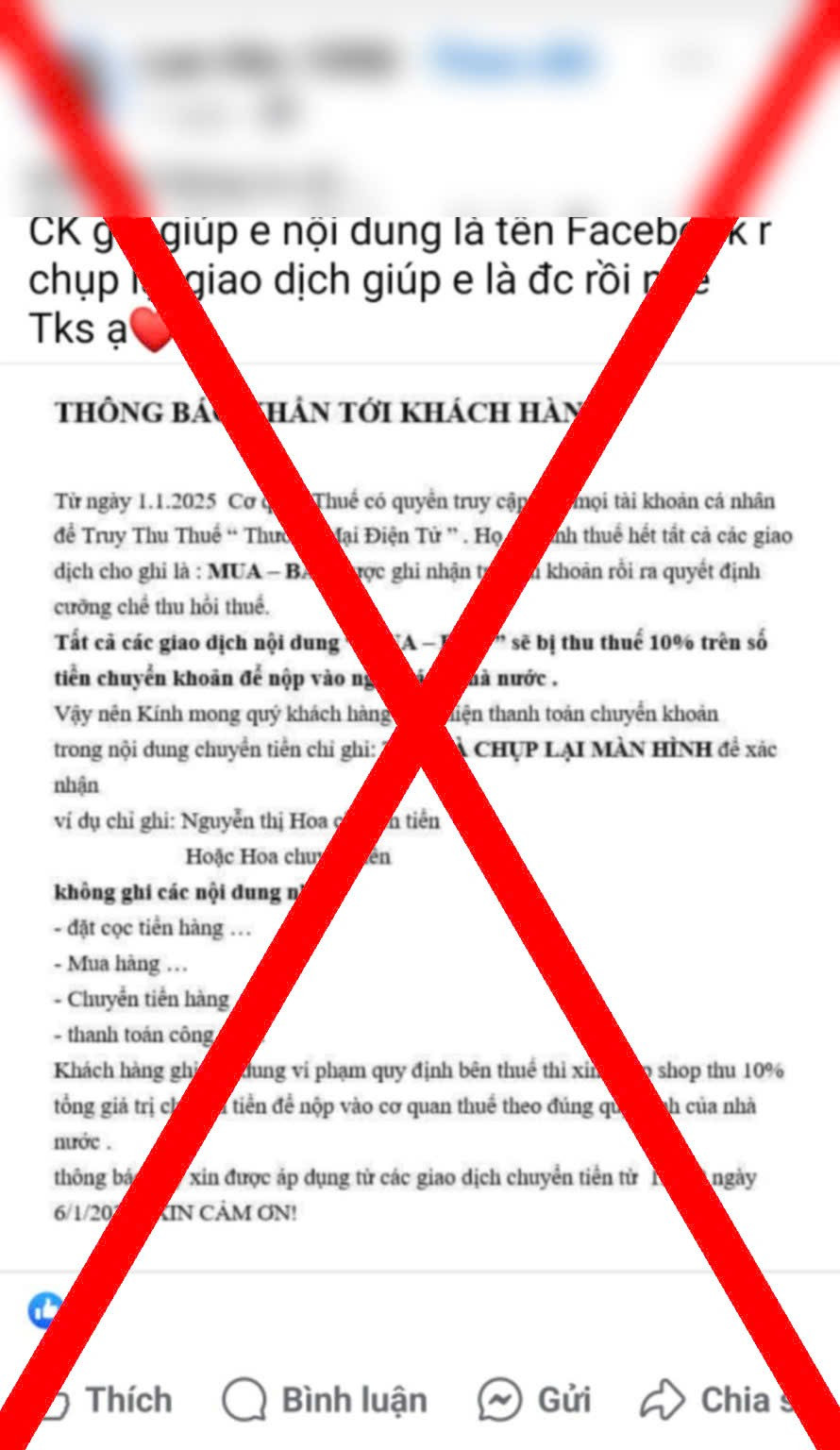

يُثير خبر فرض ضريبة بنسبة 10% على معاملات التجارة الإلكترونية بلبلة لدى الرأي العام. في الواقع، تختلف اللوائح الضريبية لهذا القطاع اختلافًا جذريًا.

السيدة ثو ثاو (مقاطعة كاو جياي، هانوي )، وهي موظفة مكتبية تتسوق عبر الإنترنت بكثرة، قالت: "أقرأ العديد من المقالات التي تُشير إلى أن مجرد تحويل الأموال بصيغة "شراء - بيع" سيؤدي إلى ضريبة إضافية بنسبة 10%. هذه المعلومة تُقلقني للغاية لأن عائلتي تُجري معاملات عبر الإنترنت بكثرة."

وبالمثل، أعرب السيد هوانغ نام (صاحب متجر إلكتروني في ها نام ) عن قلقه قائلاً: "إذا أساء العملاء الفهم وخافوا من تحويل الأموال، فسنواجه صعوبات في مزاولة أعمالنا. في الواقع، لهذه المعلومات تأثير كبير".

مساء يوم 9 يناير/كانون الثاني، وفي حديثٍ مع لاو دونغ، وهو مسؤولٌ متخصصٌ في هيئة إدارة الضرائب، صرّح بأنه لا توجد لائحةٌ تُلزم بفرض ضريبةٍ بنسبة 10% على معاملات التجارة الإلكترونية. وهذه المعلومات المُتداولة على مواقع التواصل الاجتماعي غير صحيحة.

حاليًا، تخضع معاملات التجارة الإلكترونية (باستثناء خدمات محتوى المعلومات الرقمية) لمعدل ضريبة القيمة المضافة بنسبة 1% وضريبة الدخل الشخصي بنسبة 0.5%، تُحسب على إيرادات البائع. والجدير بالذكر أن المشتري لا يتحمل أي ضريبة إضافية نتيجةً لهذه المعاملة.

أكد هذا المسؤول المحترف على ضرورة التزام المؤسسات والأفراد الذين يمارسون أعمالهم عبر التجارة الإلكترونية بالإقرار الضريبي ودفع الضرائب وفقًا للأنظمة. وفي حال التأخر في الإقرار أو عدم اكتماله، سيُعرّض دافعو الضرائب أنفسهم لعقوبات قانونية.

ونصحت المواطنين أيضًا بالتأكد من المعلومات من مصادر موثوقة لتجنب الوقوع في فخ المحتوى غير الدقيق على مواقع التواصل الاجتماعي.

مصدر

![[صورة] زعماء مقاطعة جيا لاي يقدمون الزهور عند نصب العم هو مع المجموعات العرقية في المرتفعات الوسطى](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/9/196438801da24b3cb6158d0501984818)

تعليق (0)