لقد "بالغت" العديد من الشركات في تقدير مئات المليارات والآلاف من المليارات من الدونغ بعد عمليات التدقيق - الصورة: AI

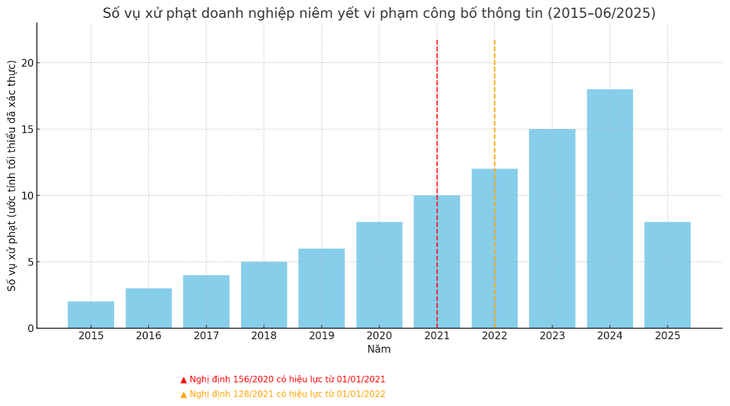

تعكس الزيادة الحادة في عدد الغرامات الرقابة الصارمة التي تفرضها هيئة الإدارة. ومع ذلك، أُثيرت تساؤلات عديدة حول جودة محاسبة الشركات المدرجة. كيف سيتم التعامل مع الشركات "الشهيرة" التي تُسجل فروقات بمئات أو آلاف المليارات؟ متى سيتم "تسميتها"؟

لقد حققت العديد من الشركات أرباحًا "منحرفة" بعد التدقيق

في قرار صدر حديثا، فرضت هيئة الأوراق المالية غرامة على شركة مساهمة فيتنام للإنشاءات الكهربائية (VNE) بسبب العديد من الانتهاكات.

بما في ذلك خطأ الإفصاح عن معلومات غير صحيحة في التقرير المالي لعام ٢٠٢٣. وتحديدًا، في تقرير الربع الرابع من عام ٢٠٢٤ الذي أعدته شركة VNE، تجاوز الربح بعد الضريبة ١.٣ مليار دونج، ولكن بعد التدقيق، خسرت الشركة أكثر من ٢٨ مليار دونج، بفارق ٢٢٢٥٪.

في السابق، كانت العديد من الشركات تُعاقب أيضًا على مخالفات مماثلة، حيث خضعت معظمها لتخفيض حاد في أرباحها بعد الضريبة عند التدقيق. تجدر الإشارة إلى أن هذا الاختلاف ليس ظاهرة جديدة، ولكن في الماضي، لم تكن تُعاقب هذه المخالفات بنفس وتيرة المخالفات الحالية.

وفي حديثه إلى توي تري ، قال أحد المدققين الماليين المخضرمين إن نشر أرقام غير صحيحة كبيرة يؤثر بشكل مباشر على حقوق المستثمرين.

بالإضافة إلى الغرامات، قد يتم تعليق معاملات الشركات التي ترتكب انتهاكات خطيرة، أو تكرر الانتهاكات، أو تزور التقارير عمدًا، أو إلغاء وضعها كشركة عامة، أو حتى نقل ملفاتها إلى وكالة تحقيق إذا كانت هناك دلائل على جرائم الأوراق المالية، أو الاحتيال، أو الاحتيال المالي.

البيانات: مركز FIDT المصاحب

وفقًا للسيد تا كووك دونج - رئيس قسم الأعمال في شركة هب دونج هانه للاستثمار - شركة مساهمة عامة، فإن فعل الكشف عن معلومات كاذبة حول الأرباح بين البيانات المالية المعدة ذاتيًا والبيانات المالية المدققة يُحدد على أنه انتهاك للإفصاح عن المعلومات في الفقرة 5، المادة 42 من المرسوم 156/2020، والذي تم تعديله واستكماله بموجب الفقرة 33، المادة 1 من المرسوم 128/2021.

وقال السيد دونج إنه قبل هذا التنظيم، كان نشر معلومات كاذبة أو إخفاء معلومات في أنشطة الأوراق المالية يُعاقب عليه إذا لم تتم مقاضاته.

وكانت اللوائح السابقة تجعل من الصعب على الجهات التنظيمية تحديد الانتهاكات، وخاصة في الحالات التي كان فيها فرق كبير في الأرباح بين التقارير الذاتية والتقارير المدققة.

في الوقت نفسه، تُسهّل اللوائح الحالية على هيئات الإدارة تحديد المخالفات، مما يُمكّنها من معالجة وإصدار قرارات العقوبات بسرعة. وعلّق السيد دونغ قائلاً إن هذا قد يكون السبب الرئيسي في زيادة عدد العقوبات مؤخرًا.

مشكلة جودة المحاسبة أم احتيال متعمد؟

وفي حديثه إلى توي تري، وهو زعيم سابق لجمعية المحاسبين والمدققين في فيتنام، قال إن هناك العديد من الأسباب التي تؤدي إلى تقديم تقارير مالية غير صحيحة.

أولاً، ترتكب بعض الشركات أخطاءً عمداً. وقال: "ليس السبب الوحيد هو ضعف جودة المحاسبة. ففي كثير من الحالات، ترتكب الشركات أخطاءً عمداً لأن العقوبات لم تكن صارمة في الماضي، وهي على استعداد لاستغلال الثغرات".

وإلى جانب العامل العمدي، قال الخبير إن هناك سببا آخر يتعلق بجودة المحاسبة، خاصة عند تطبيق معايير التقارير المالية الدولية.

وبالإضافة إلى ذلك، فإن بعض الشركات أعلنت عن أرباح ولكن بعد التدقيق تحولت إلى خسائر كبيرة ليس بسبب المحاسبة الخاطئة، ولكن بسبب تطبيق آليات مالية مختلفة في أوقات مختلفة، مثل تخصيص الديون المعدومة.

اتفق السيد دونغ على أن العديد من الشركات لا تزال تعاني من أوجه قصور في ممارسات المحاسبة وأنظمة الرقابة الداخلية. وغالبًا ما تنجم الأخطاء في تسجيل الإيرادات أو المصروفات أو تقييم الأصول أو المخصصات عن تناقضات في تطبيق معايير المحاسبة الفيتنامية (VAS) أو عن قيود في القدرات المهنية.

ويؤدي هذا إلى اختلاف البيانات المالية المعدة ذاتيا بشكل كبير عن التقارير المدققة - حيث يتم تطبيق المعايير بشكل أكثر صرامة واستقلالية.

وقال السيد دونج "لا يمكن إنكار أن عددا من الشركات تستغل عمدا الفجوة بين وقت الإعلان عن التقارير المالية المعدة ذاتيا والتقارير المالية المدققة لخدمة مصالحها الخاصة".

في كثير من الأحيان، يهدف "تجميل الكتب" بهدف زيادة الأرباح في التقارير الذاتية إلى زيادة أسعار الأسهم، وتحسين الصورة قبل إصدار الأسهم، أو الحفاظ على شروط اقتراض رأس المال وإصدار السندات.

تحتاج المؤسسات إلى تحسين جودة التدقيق والمحاسبة في السياق الجديد

وقال الزعيم السابق لجمعية المحاسبين والمدققين في فيتنام إن الشركات بحاجة إلى تحسين قدرتها المحاسبية والامتثال للمعايير الجديدة، في حين تحتاج الوكالات الحكومية إلى إصدار لوائح واضحة ومتسقة لتقليل المخاطر القانونية للشركات.

وقال السيد تا كووك دونج إن الزيادة الحادة في عدد الشركات التي تعرضت للعقوبات تعكس أيضًا عملية تحسين الإطار القانوني وتشديد الرقابة من قبل وكالات الإدارة.

في إطار جهود فيتنام لبناء سوق شفافة للأوراق المالية، تم تعزيز القواعد المتعلقة بالإفصاح عن المعلومات بشكل كبير لحماية المستثمرين وتحسين جودة السوق.

وتعد هذه خطوة تحضيرية مهمة نحو تحقيق هدف ترقية سوق الأوراق المالية في فيتنام من "سوق مبتدئة" إلى "سوق ناشئة".

بينه خانه

المصدر: https://tuoitre.vn/loi-nhuan-venh-tien-ti-sau-kiem-toan-goc-khuat-chat-luong-ke-toan-hay-co-tinh-gian-doi-20250702193440154.htm

![[صورة] رئيس الوزراء فام مينه تشينه يرأس اجتماع اللجنة الدائمة للجنة الحزب الحكومية](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/23/8e94aa3d26424d1ab1528c3e4bbacc45)

![[صورة] الأمين العام تو لام يحضر الذكرى الثمانين لليوم التقليدي للقطاع الثقافي](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/23/7a88e6b58502490aa153adf8f0eec2b2)

تعليق (0)