ในไตรมาสแรกของปีนี้ สินเชื่อยังคงเป็นปัญหาสำหรับระบบธนาคาร โดยในช่วงสองเดือนแรกของปีนี้ ดัชนีนี้ติดลบ 0.72% เมื่อสิ้นเดือนมีนาคม สินเชื่อต่อ เศรษฐกิจ กลับมาเพิ่มขึ้นอีกครั้ง โดยแตะระดับ 0.9% อย่างไรก็ตาม ตัวเลขดังกล่าวเป็นค่าเฉลี่ยของทั้งระบบ และแต่ละธนาคารก็มีพัฒนาการที่แตกต่างกัน

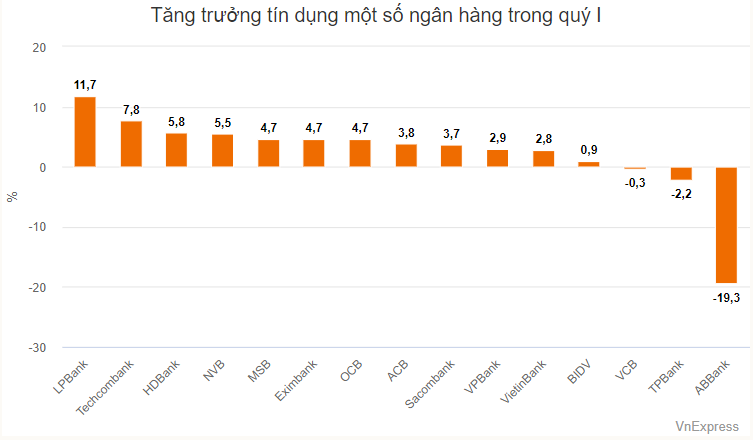

รายชื่อสินเชื่อที่มีการเติบโตสูงในไตรมาสแรกคือธนาคารส่วนบุคคลทั้งหมด โดย LPBank อยู่ในอันดับต้นๆ ด้วยการเติบโตของสินเชื่อ 11.7% ในไตรมาสแรกของปี

ยอดสินเชื่อคงค้างของธนาคาร ณ สิ้นไตรมาสแรกอยู่ที่มากกว่า 307,000 พันล้านดอง เพิ่มขึ้นกว่า 30,000 พันล้านดองเมื่อเทียบกับช่วงต้นปี โดยกลุ่มที่ได้รับเงินทุนมากที่สุด ได้แก่ กลุ่มค้าส่งและค้าปลีก ซ่อมรถยนต์ รถจักรยานยนต์ สกู๊ตเตอร์ และยานยนต์ประเภทอื่นๆ โดยสินเชื่อคงค้างเพิ่มขึ้นประมาณ 15,000 พันล้านดองในช่วงสามเดือนแรกของปี นอกจากนี้ กลุ่มนี้ยังคิดเป็นหนึ่งในสี่ของยอดสินเชื่อคงค้างทั้งหมดของ LPBank

ต่างจากธนาคารแห่งนี้ สินเชื่อคงค้างของ Techcombank ส่วนใหญ่ - ซึ่งอยู่ในอันดับสองในด้านการเติบโตของสินเชื่อในระบบทั้งหมด - มุ่งเน้นไปที่ธุรกิจอสังหาริมทรัพย์

ภายในสิ้นไตรมาสแรก Techcombank ได้ปล่อยสินเชื่อไปแล้วมากกว่า 539 ล้านล้านดอง เพิ่มขึ้นมากกว่า 37.4 ล้านล้านดองเมื่อเทียบกับช่วงต้นปี โดยในจำนวนนี้มากกว่า 17 ล้านล้านดองถูกจัดสรรให้กับสินเชื่อเพื่ออสังหาริมทรัพย์ สัดส่วนสินเชื่อคงค้างทั้งหมดของกลุ่มนี้เพิ่มขึ้นจาก 35.21% ในช่วงต้นปีเป็น 35.98% ในช่วงปลายไตรมาสแรก

เป็นอันดับสองในแง่ของการเพิ่มขึ้นของสินเชื่อคงค้างของ Techcombank คือกิจกรรมด้านวิชาชีพ วิทยาศาสตร์ และเทคโนโลยี โดยเพิ่มขึ้นเกือบ 10,000 พันล้านดองในไตรมาสแรก ในปี 2023 ภาคส่วนนี้จะได้รับการปล่อยสินเชื่อมากกว่า 500 พันล้านดองเท่านั้น

นอกจาก Techcombank แล้ว ธนาคารอื่นๆ ยังได้บันทึกการเพิ่มขึ้นของสินเชื่อคงค้างสำหรับกิจกรรมวิชาชีพ วิทยาศาสตร์ และเทคโนโลยี เช่น SHB ที่มากกว่า 3,200 พันล้านดอง (เพิ่มขึ้นเกือบ 3,000 พันล้านดองในไตรมาสแรก) ส่วน MB บันทึกมากกว่า 600 พันล้านดอง (เพิ่มขึ้นกว่า 30 พันล้านดอง)

จากการสืบสวนของ VnExpress ในช่วงปลายปี 2023 Techcombank และ GSM บริษัทแท็กซี่ไฟฟ้าของมหาเศรษฐี Pham Nhat Vuong ได้จดทะเบียนธุรกรรมที่ปลอดภัย โดย GSM ได้จำนองรถยนต์ VinFast จำนวน 3,598 คันให้กับ Techcombank นอกจากนี้ SHB, MB และธนาคารอื่นๆ อีกหลายแห่งยังได้จดทะเบียนธุรกรรมที่ปลอดภัยกับ GSM ตั้งแต่ต้นปีนี้ด้วย

กลุ่มธนาคารพบว่ายอดสินเชื่อคงค้างเพิ่มขึ้นมากกว่า 5% ในไตรมาสแรก ซึ่งรวมถึง HDBank และ NVB เมื่อสิ้นเดือนมีนาคม HDBank ได้ปล่อยสินเชื่อไปแล้วมากกว่า 360,000 พันล้านดอง เพิ่มขึ้นประมาณ 20,000 พันล้านดองเมื่อเทียบกับช่วงต้นปี (5.5%) ตามงบการเงิน ทั้งสองภาคส่วนที่เติบโตสูงสุดคือภาคก่อสร้างและภาคค้าส่งและค้าปลีก

ธุรกิจอสังหาริมทรัพย์หรือการให้สินเชื่อแก่ครัวเรือนธุรกิจมีสัดส่วนมากที่สุดในกลุ่มของ HDBank แต่ไม่มีการเปลี่ยนแปลงอย่างมีนัยสำคัญหลังจากไตรมาสแรกของปี

เมื่อเทียบกับธนาคารอื่นๆ NVB อยู่ในกลุ่มที่มีการเติบโตของสินเชื่อสูง โดยหลักๆ แล้วเป็นเพราะฐานในระบบที่ต่ำ ยอดสินเชื่อคงค้างของธนาคารแห่งนี้เมื่อสิ้นไตรมาสแรกอยู่ที่มากกว่า 58,300 พันล้านดอง เพิ่มขึ้นประมาณ 3,000 พันล้านดองเมื่อเทียบกับช่วงต้นปี การเพิ่มขึ้นของยอดสินเชื่อคงค้างยังเป็นสัญญาณบวกสำหรับ NVB เมื่ออัตราส่วนหนี้เสียต่อยอดสินเชื่อคงค้างของธนาคารแห่งนี้อยู่ที่ระดับสูงสุดของระบบ (เกือบ 29% เมื่อสิ้นไตรมาสแรก)

อัตราการเติบโตของสินเชื่ออยู่ที่ 4-5% สำหรับ 3 ธนาคาร ได้แก่ OCB, EIB และ MSB โดย MSB มีการรับความเสี่ยงที่ใกล้เคียงกับ Techcombank เมื่อเน้นไปที่ธุรกิจอสังหาริมทรัพย์และเทคโนโลยี - บริการด้านวิทยาศาสตร์และเทคโนโลยี

ในกลุ่มที่รัฐเป็นเจ้าของ การเปลี่ยนแปลงค่อนข้างน้อย เนื่องมาจากสินเชื่อคงค้างในระดับสูงที่สูงกว่า 1 ล้านล้านดอง VietinBank มีสินเชื่อคงค้างเพิ่มขึ้นมากที่สุดในกลุ่มนี้ที่ 2.8% BID เพิ่มสินเชื่อคงค้างเกือบ 1% ในไตรมาสแรก ขณะที่ Vietcombank ลดสินเชื่อคงค้างลง 0.3%

นอกจาก Vietcombank แล้ว TPBank และ ABBank ยังบันทึกยอดหนี้คงค้างลดลงในไตรมาสแรกอีกด้วย

มูลค่าสินเชื่อของ ABBank ณ สิ้นไตรมาสแรกอยู่ที่มากกว่า 79,000 พันล้านดอง ลดลงมากกว่า 19% เมื่อเทียบกับช่วงต้นปี ธนาคารแห่งนี้ไม่ได้อธิบายรายละเอียดการเปลี่ยนแปลงของหนี้ค้างชำระ แต่ในหมายเหตุประกอบการอธิบายได้ระบุว่าการเปลี่ยนแปลงดังกล่าวเกิดขึ้นกับหนี้ระยะสั้นเป็นหลัก (ลดลงจาก 56,900 พันล้านดองเป็น 41,200 พันล้านดอง)

จากการวิเคราะห์ของทีมวิจัยของบริษัทหลักทรัพย์ เอสเอสไอ (SSI Research) พบว่าการเติบโตของสินเชื่อที่ต่ำในช่วงต้นปี สะท้อนถึงความต้องการสินเชื่อที่อ่อนแอของเศรษฐกิจ โดยยกเว้นสินเชื่ออสังหาริมทรัพย์ (เพิ่มขึ้น 1.52%) และอุตสาหกรรมที่เกี่ยวข้องกับหลักทรัพย์ (เพิ่มขึ้น 2.56%) อุตสาหกรรมส่วนใหญ่กำลังประสบปัญหา โดยเฉพาะสินเชื่อเพื่อการบริโภค (ลดลง 1.77%) "นี่เป็นเหตุผลว่าทำไมการบริโภคภายในประเทศจึงไม่ฟื้นตัวในสองเดือนแรกของปี 2567 อย่างไรก็ตาม สถานการณ์แสดงให้เห็นถึงแนวโน้มการปรับปรุงในเดือนมีนาคม" SSI Research แสดงความคิดเห็น

โดยเฉพาะอย่างยิ่งกระแสสินเชื่อที่ไหลเข้าสู่ภาคอสังหาริมทรัพย์ยังคงขยายตัวอย่างต่อเนื่องเนื่องมาจากความต้องการเงินทุนจากนักลงทุนที่สูง พร้อมกับความจำเป็นในการปรับโครงสร้างสินเชื่อ

“หากไม่นับพันธบัตรของบริษัท An Dong (ที่เกี่ยวข้องกับ Van Thinh Phat) มูลค่าพันธบัตรของบริษัทที่ไม่ใช่ธนาคารที่ครบกำหนดชำระในสองเดือนแรกของปีนี้จะอยู่ที่ประมาณ 10,000 พันล้านดอง เราเชื่อว่ากิจกรรมการปรับโครงสร้างสินเชื่ออาจจำกัดการรับรู้หนี้เสียในไตรมาสต่อๆ ไป” ทีมวิเคราะห์ประเมิน

TN (ตาม VnE)แหล่งที่มา

![[ภาพถ่าย] ภาพระยะใกล้ของ Thu Thiem ที่ได้รับการปรับปรุงให้ทันสมัย เชื่อมโยงชีวิตใหม่กับเขตที่ 1](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/24/d360fb27c6924b0087bf4f288c24b2f2)

![[ภาพ] การประชุมสมัชชาพรรคครั้งที่ 9 ของสำนักพิมพ์การเมืองแห่งชาติ ความจริง](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/24/ade0561f18954dd1a6a491bdadfa84f1)

การแสดงความคิดเห็น (0)