อัตราเงินเฟ้อกลับมาที่สหรัฐฯ ในเดือนกุมภาพันธ์ หลังจากราคาน้ำมันเบนซินทั่วโลกเพิ่มขึ้น ทำให้ธนาคารกลางสหรัฐฯ ยากขึ้นที่จะปรับลดอัตราดอกเบี้ย และทำให้เกิดข้อสงสัยว่าสถานการณ์ "Soft Landing" ยังคงมีแนวโน้มดีเหมือนเดิมหรือไม่

ราคาน้ำมันที่สูงขึ้นทำให้เงินเฟ้อของสหรัฐฯ กลับมาอีกครั้ง

ตรงกันข้ามกับความเชื่อมั่นของตลาดในช่วงต้นปีที่ระบุว่าอัตราเงินเฟ้อพื้นฐานของสหรัฐฯ อยู่ภายใต้การควบคุม ข้อมูลที่เผยแพร่โดยสำนักงานสถิติแรงงานสหรัฐฯ เมื่อวันที่ 12 มีนาคม แสดงให้เห็นถึงความยากลำบากที่ธนาคารกลางสหรัฐฯ กำลังเผชิญในขั้นตอนสุดท้ายของการต่อสู้เพื่อรักษาเสถียรภาพราคา ในเดือนกุมภาพันธ์ ดัชนีราคาผู้บริโภคทั่วไป (CPI) ของสหรัฐฯ บันทึกการเพิ่มขึ้นเป็นเดือนที่สองติดต่อกัน โดยเพิ่มขึ้น 3.2% เมื่อเทียบเป็นรายปี สูงกว่าที่คาดการณ์ไว้ 0.1 จุดเปอร์เซ็นต์

แม้ว่าจะลดลงอย่างมากจากจุดสูงสุดที่ 9.1% ในปี 2565 แต่ 3.2% ก็ยังห่างไกลจากเป้าหมาย 2% ของเฟด ขณะเดียวกัน ต้นทุนพลังงานซึ่งส่งผลให้อัตราเงินเฟ้อชะลอตัวลงอย่างมากในช่วงปีที่ผ่านมา กำลังปรับตัวสูงขึ้นอีกครั้ง

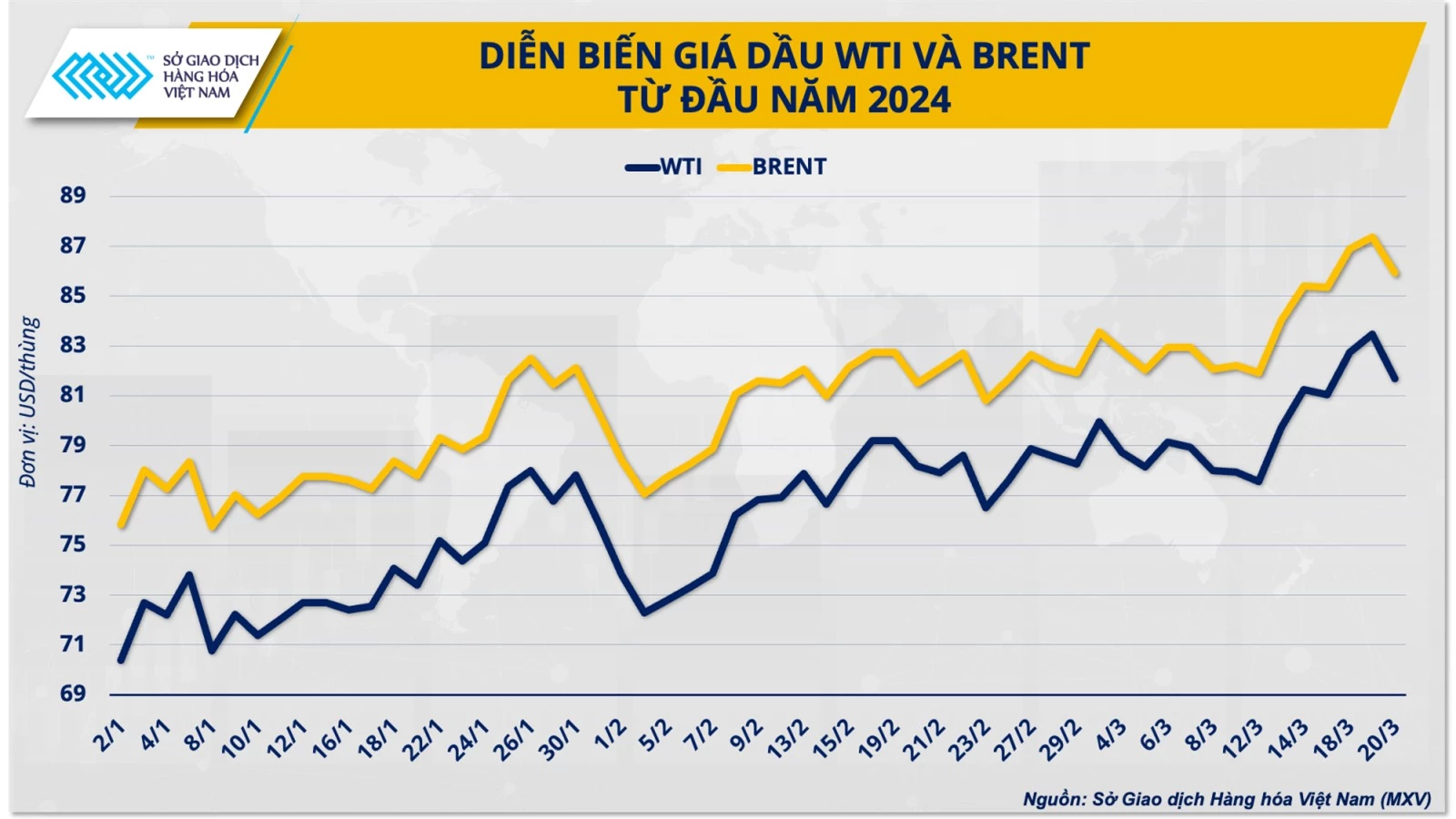

โดยทั่วไปแล้ว ราคาน้ำมันที่เพิ่มขึ้น 10 ดอลลาร์สหรัฐฯ จะทำให้อัตราเงินเฟ้อทั่วโลกสูงขึ้นประมาณ 0.3 จุดเปอร์เซ็นต์ ราคาน้ำมันดิบ WTI พุ่งแตะ 80 ดอลลาร์สหรัฐฯ ต่อบาร์เรลในช่วงสั้นๆ ในเดือนกุมภาพันธ์ เพิ่มขึ้นประมาณ 13% นับตั้งแต่ต้นปี สอดคล้องกับราคาน้ำมันดิบ โลก ราคาน้ำมันเบนซินขายปลีกของสหรัฐฯ เพิ่มขึ้น 3.8% ในเดือนที่แล้ว ซึ่งถือเป็นการเพิ่มขึ้นสูงสุดในกลุ่มสินค้าที่ใช้วัดดัชนี CPI

นายเดือง ดึ๊ก กวาง รองผู้อำนวยการใหญ่ของตลาดสินค้าโภคภัณฑ์เวียดนาม (MXV) กล่าวว่า “การเพิ่มขึ้น 2.3% ในกลุ่มพลังงาน และ 0.4% ในกลุ่มที่อยู่อาศัย คิดเป็นเกือบ 65% ของการเพิ่มขึ้นของดัชนีราคาผู้บริโภค (CPI) ของสหรัฐฯ ทั้งหมดในเดือนกุมภาพันธ์ คาดว่าแนวโน้มนี้จะดำเนินต่อไป และเป็นอุปสรรคสำคัญต่อการต่อสู้กับภาวะเงินเฟ้อของเฟด”

ในรายงานแนวโน้มพลังงานระยะสั้นประจำเดือนมีนาคม สำนักงานสารสนเทศด้านพลังงานสหรัฐฯ (EIA) ระบุว่าตลาดน้ำมันดิบโลกจะมีการขาดดุลประมาณ 870,000 บาร์เรลต่อวันในไตรมาสที่สอง EIA คาดการณ์ว่าราคาน้ำมันดิบ WTI อาจแตะระดับ 85 ดอลลาร์สหรัฐต่อบาร์เรล เมื่อพิจารณาถึงความสัมพันธ์อย่างใกล้ชิดระหว่างราคาพลังงานและอัตราเงินเฟ้อ วัฏจักรการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ในปีนี้อาจมีเรื่องน่าประหลาดใจมากมาย

เวลาของการลดอัตราดอกเบี้ยยังคงเป็นปริศนา

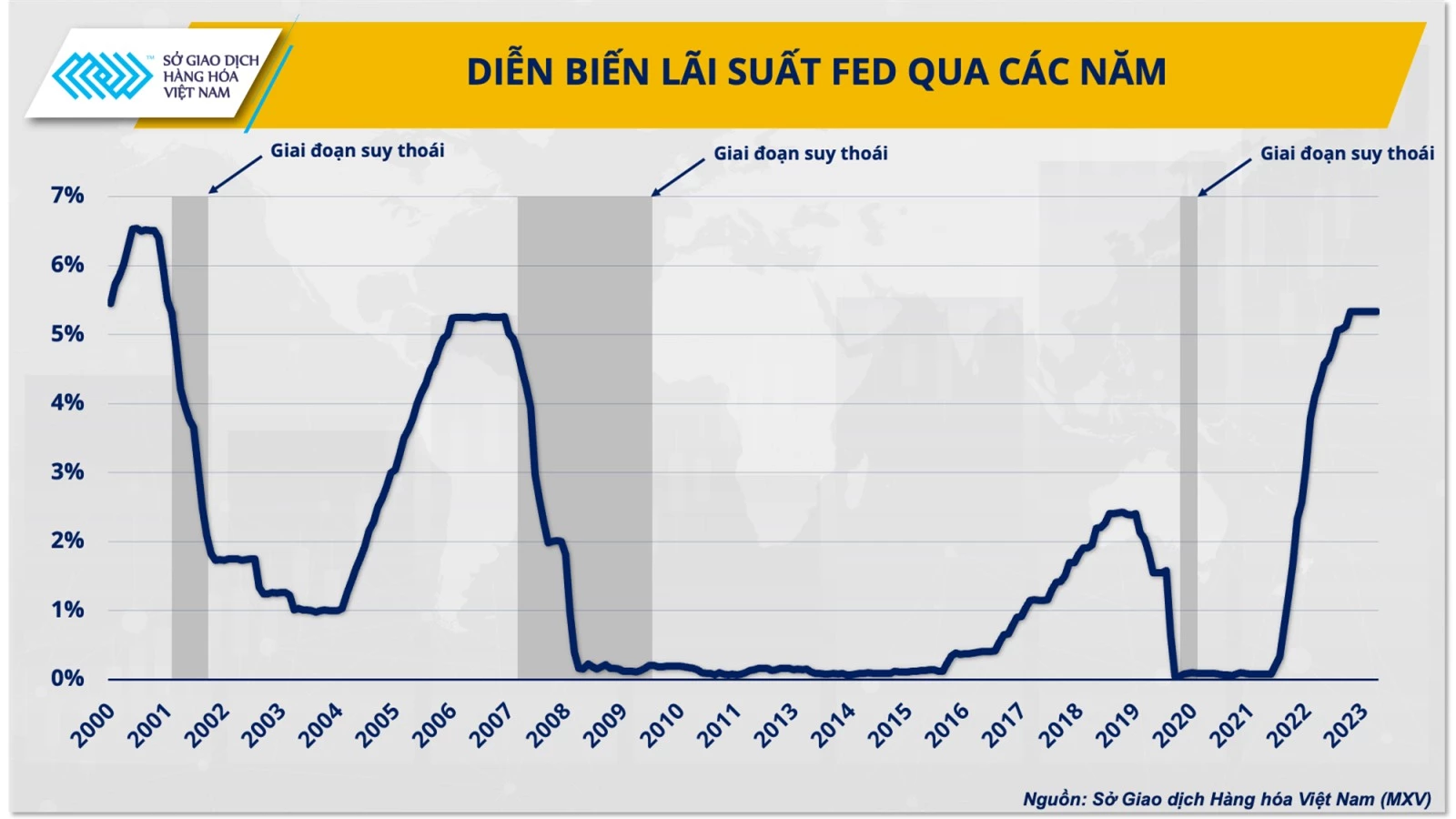

หลังการประชุมสองวันระหว่างวันที่ 19-20 มีนาคม ธนาคารกลางสหรัฐฯ (เฟด) ยังคงแนวโน้มการปรับลดอัตราดอกเบี้ยสามครั้งในปีนี้ อย่างไรก็ตาม เจ้าหน้าที่ได้ปรับลดคาดการณ์การปรับลดอัตราดอกเบี้ยในปี 2568 ลง โดยผู้กำหนดนโยบายคาดการณ์ว่าจะมีการปรับลดอัตราดอกเบี้ยเพียงสามครั้งในปีหน้า ลดลงจากสี่ครั้งตามที่คาดการณ์ไว้ในเดือนธันวาคม

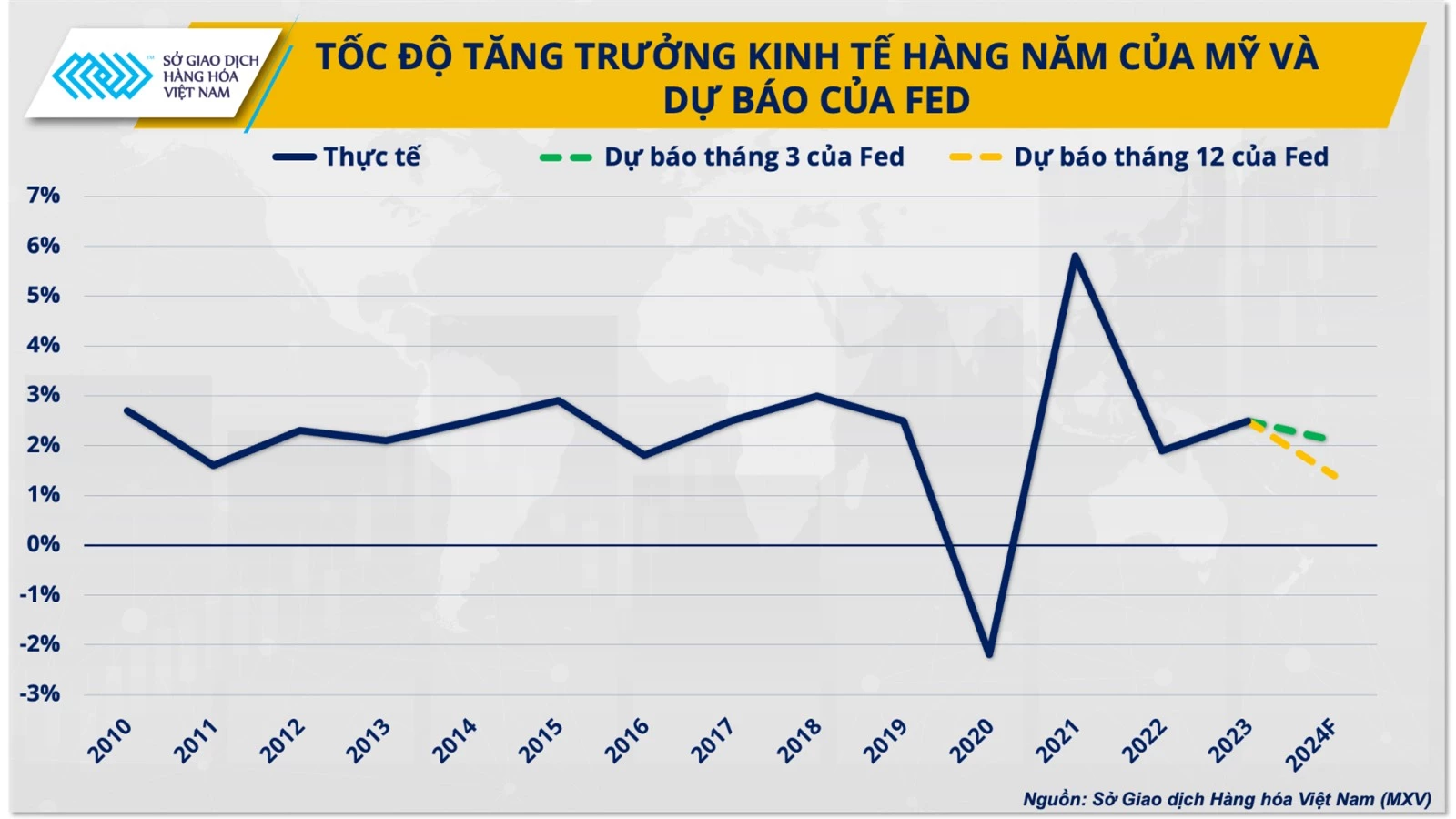

ความแข็งแกร่งของ เศรษฐกิจ สหรัฐฯ จะเป็นพื้นฐานสำหรับการตัดสินใจของเฟดที่จะชะลอกระบวนการลดอัตราดอกเบี้ย โดยเฉพาะอย่างยิ่ง เฟดระบุว่าการเติบโตทางเศรษฐกิจของสหรัฐฯ ในปี 2567 จะสูงถึง 2.1% ซึ่งสูงกว่าที่คาดการณ์ไว้ 0.7 จุดเปอร์เซ็นต์

ก่อนหน้านี้ ตลาดมีความเชื่อมั่นอย่างมากว่าเฟดจะปรับเปลี่ยนนโยบายในเร็วๆ นี้ในปี 2567 ซึ่งอาจเริ่มต้นได้เร็วที่สุดในเดือนมีนาคม โดยมีการคาดการณ์จากธนาคารต่างๆ แม้แต่ UBS Investment Bank ซึ่งเป็นธนาคารขนาดใหญ่จากสวิตเซอร์แลนด์ ก็ยังระบุว่าเฟดจะลดอัตราดอกเบี้ยลง 275 จุดพื้นฐานในปีนี้

ความเชื่อมั่นของตลาดได้รับการกระตุ้นเพิ่มเติมในการประชุมเดือนธันวาคม เมื่อเฟดส่งสารเชิงผ่อนคลายเป็นครั้งแรก โดยรับทราบถึงการพัฒนาเชิงบวกของอัตราเงินเฟ้อ และคาดการณ์การลดอัตราดอกเบี้ยลง 75 จุดพื้นฐานในปี 2567

อย่างไรก็ตาม ความเชื่อมั่นของตลาดได้รับผลกระทบจากภาวะเงินเฟ้อที่ฟื้นตัวอย่างไม่คาดคิดในเดือนมกราคม ซึ่งทำให้ยังไม่สามารถระบุช่วงเวลาของการปรับลดอัตราดอกเบี้ยได้ แต่เกือบจะแน่นอนว่าเฟดจะปรับเปลี่ยนนโยบายในช่วงปลายปีนี้

ดังนั้น นโยบายการเงินที่เข้มงวดมานานกว่าหนึ่งปีของเฟดจึงค่อยๆ สิ้นสุดลง เส้นทางสู่การหาทางออกให้กับปัญหาเงินเฟ้อ นั่นคือ การปรับขึ้นอัตราดอกเบี้ย กำลังค่อยๆ ถูกแทนที่ด้วยปัญหาการลดอัตราดอกเบี้ย นั่นคือ การเติบโตทางเศรษฐกิจ

สถานการณ์ "Soft Landing" ของเฟดยังคงมีแนวโน้มดีอยู่หรือไม่?

แม้ว่าธนาคารกลางสหรัฐฯ จะคงอัตราดอกเบี้ยไว้ในระดับสูงมาเป็นเวลาหนึ่งปีแล้ว แต่เศรษฐกิจสหรัฐฯ กลับฟื้นตัวได้อย่างน่าประหลาดใจในปี 2566 โดย GDP ของประเทศเติบโต 3.3% ในไตรมาสที่สี่ของปี 2566 ถือเป็นการปิดฉากปีที่นักเศรษฐศาสตร์หลายคนคาดการณ์ว่าสหรัฐฯ จะเข้าสู่ภาวะถดถอยอย่างแข็งแกร่ง

ขณะนี้ ธนาคารกลางสหรัฐฯ ยังคงประสบความสำเร็จในการรักษาการเติบโตของอุปสงค์ควบคู่ไปกับการลดแรงกดดันด้านราคา อย่างไรก็ตาม นอกจากปัจจัยบวกแล้ว เศรษฐกิจอันดับ 1 ของโลกก็ยังคงมีความเสี่ยงอยู่

“ภาวะเงินเฟ้อที่เกิดจากต้นทุน ซึ่งเกิดจากราคาพลังงานโลกที่สูงขึ้น อยู่นอกเหนือการควบคุมของเฟด แม้ว่ายังมีโอกาส 70% ที่สหรัฐฯ จะยังคงหลุดพ้นจากภาวะเศรษฐกิจถดถอยในปีนี้ แต่การที่เฟดยังคงชะลอการปรับนโยบายและพยายามบรรลุเป้าหมายเงินเฟ้ออย่างต่อเนื่อง อาจสร้างแรงกดดันต่อเศรษฐกิจในระยะกลาง” เสวือง ดึ๊ก กวาง กล่าว

อันที่จริง ภาพเศรษฐกิจสหรัฐฯ ในปัจจุบันเริ่มปรากฏให้เห็น “จุดพร่ามัว” ขณะที่นโยบายการเงินเริ่มเข้าที่เข้าทาง การใช้จ่ายของผู้บริโภค ซึ่งคิดเป็นสองในสามของกิจกรรมทางเศรษฐกิจของสหรัฐฯ เริ่มต้นปี 2567 อย่างเชื่องช้า โดยลดลงถึง 1.1% ในเดือนแรกของปีเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน

ในตลาดแรงงาน อัตราการว่างงานของสหรัฐฯ พุ่งขึ้นแตะ 3.9% ในเดือนกุมภาพันธ์ หลังจากทรงตัวอยู่ที่ 3.7% เป็นเวลาสามเดือนติดต่อกัน นอกจากนี้ ความเสี่ยงด้านเงินเฟ้อยังคงเป็นปัจจัยฉุดรั้งการเติบโตทางเศรษฐกิจของสหรัฐฯ ผลสำรวจล่าสุดของมอร์แกน สแตนลีย์ ระบุว่า การรับมือกับภาวะเงินเฟ้อยังคงเป็นความกังวลอันดับต้นๆ ของผู้บริโภคสหรัฐฯ ยกเว้นผู้ที่มีรายได้มากกว่า 150,000 ดอลลาร์สหรัฐ

เศรษฐกิจสหรัฐฯ อาจเผชิญความเสี่ยงที่จะอ่อนแอลงมากขึ้นในช่วงปลายปีนี้ เนื่องจากประวัติศาสตร์ได้แสดงให้เห็นว่าช่วงเวลาที่ธนาคารกลางสหรัฐฯ ลดอัตราดอกเบี้ยก็เป็นช่วงเวลาที่สหรัฐฯ มีความเสี่ยงที่จะเข้าสู่ภาวะถดถอยเช่นกัน เช่นเดียวกับในปี 2543 และ 2551 เศรษฐกิจสหรัฐฯ ประสบภาวะถดถอยครั้งใหญ่สองครั้ง เพียง 4-6 เดือนหลังจากที่ธนาคารกลางสหรัฐฯ เริ่มลดอัตราดอกเบี้ย

ตามรายงานของ VNA

แหล่งที่มา

![[ภาพ] เลขาธิการโต ลัม เข้าร่วมงานฉลองครบรอบ 80 ปี วันประเพณีภาควัฒนธรรม](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/23/9f771126e94049ff97692935fa5533ec)

การแสดงความคิดเห็น (0)