|

| นักวิเคราะห์กล่าวว่าข่าวร้ายเพียงข่าวเดียวก็อาจทำให้ราคาน้ำมันและก๊าซพุ่งสูงขึ้นได้ ภาพ: ถังน้ำมันที่โรงกลั่นดูนาในฮังการี ซึ่งรับน้ำมันดิบจากรัสเซียผ่านท่อส่งน้ำมันดรูซบา (ที่มา: AFP) |

อย่าโทษความต้องการที่อ่อนแอ

ในช่วงหลังจากที่รัสเซียเปิดฉากปฏิบัติการ ทางทหาร พิเศษในยูเครน (กุมภาพันธ์ 2565) ข่าวร้ายใดๆ ก็ตามก็ส่งผลให้ราคาน้ำมันพุ่งสูงขึ้น

เมื่อปีที่แล้ว เมื่อมีข่าวแพร่สะพัดว่าโรงงานก๊าซของสหรัฐฯ ต้องปิดตัวลง การหยุดงานทำให้คลังน้ำมันของฝรั่งเศสมีผู้คนแน่นขนัด รัสเซียขอให้ยุโรปจ่ายค่าเชื้อเพลิงเป็นรูเบิล หรือสภาพอากาศดูแย่ลงกว่าปกติ ตลาดก็เกิดความตื่นเต้นทันที

แต่สถานการณ์ได้เปลี่ยนแปลงไปตั้งแต่เดือนมกราคม 2566 ราคาน้ำมันดิบเบรนท์อยู่ที่ประมาณ 75 ดอลลาร์สหรัฐต่อบาร์เรล ลดลงจาก 120 ดอลลาร์สหรัฐเมื่อปีที่แล้ว ในยุโรป ราคาก๊าซอยู่ที่ 35 ยูโร (ประมาณ 38 ดอลลาร์สหรัฐ) ต่อเมกะวัตต์ชั่วโมง (mwh) ซึ่งต่ำกว่าจุดสูงสุดในเดือนสิงหาคม 2565 ถึง 88%

|

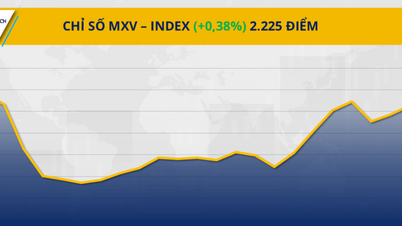

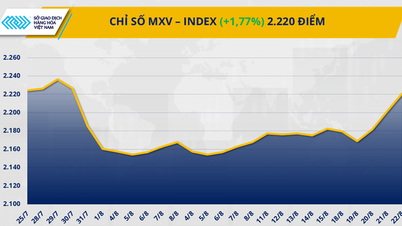

| กราฟราคาน้ำมันและก๊าซตั้งแต่ปี 2021-2023 (ที่มา: The Economist) |

ในบริบทนั้น องค์การของกลุ่มประเทศผู้ส่งออกน้ำมัน (OPEC) และพันธมิตร (OPEC+) ได้ประกาศลดการผลิตเพื่อยกระดับราคาน้ำมัน

ขณะเดียวกัน ในสหรัฐอเมริกา จำนวนแท่นขุดเจาะน้ำมันและก๊าซธรรมชาติที่ยังใช้งานอยู่ลดลงติดต่อกัน 7 สัปดาห์ โรงงานผลิตก๊าซหลายแห่งในนอร์เวย์ ซึ่งมีความสำคัญต่อยุโรป กำลังปิดทำการเพื่อซ่อมบำรุงระยะยาว เนเธอร์แลนด์ก็ปิดแหล่งก๊าซธรรมชาติที่ใหญ่ที่สุดในยุโรปเช่นกัน

แม้จะมีการเปลี่ยนแปลงเหล่านี้ แต่ราคาพลังงานก็ยังคงอยู่ในระดับต่ำ และการขึ้นราคาใดๆ ก็เป็นเพียงระยะสั้นๆ แล้วอะไรที่ทำให้ราคาน้ำมันและก๊าซอยู่ในระดับต่ำเช่นนี้?

ความต้องการของผู้บริโภคที่ต่ำกว่าที่คาดอาจเป็นส่วนหนึ่งของคำตอบ

คาดการณ์การเติบโต ทางเศรษฐกิจ โลกลดลงในช่วงไม่กี่เดือนที่ผ่านมา โดยการล้มละลายของธนาคารหลายแห่งในช่วงฤดูใบไม้ผลิปีนี้ ทำให้เกิดความกังวลเกี่ยวกับภาวะเศรษฐกิจถดถอยที่กำลังจะเกิดขึ้นในสหรัฐฯ

ในขณะเดียวกัน อัตราเงินเฟ้อกำลังส่งผลกระทบต่อผู้บริโภคในยุโรป และในทั้งสองสถานที่ ผลกระทบเต็มรูปแบบจากอัตราดอกเบี้ยที่เพิ่มขึ้นยังคงไม่ปรากฏให้เห็น

ในประเทศจีน การฟื้นตัวจากการระบาดใหญ่กำลังอ่อนแอกว่าที่คาดการณ์ไว้มาก การเติบโตที่อ่อนแอส่งผลให้ความต้องการเชื้อเพลิงลดลง

แต่เมื่อพิจารณาอย่างใกล้ชิดจะพบว่าสถานการณ์อุปสงค์ที่อ่อนแอนั้นไม่น่าเชื่อถือนัก แม้การฟื้นตัวจะน่าผิดหวัง แต่จีนกลับมีการบริโภคน้ำมันดิบสูงถึง 16 ล้านบาร์เรลต่อวันในเดือนเมษายน ซึ่งเป็นสถิติสูงสุด การฟื้นตัวของอุตสาหกรรมขนส่ง การท่องเที่ยว และการเดินทางหลังจากการยกเลิกนโยบาย Zero Covid หมายความว่ามีการใช้น้ำมันดีเซล น้ำมันเบนซิน และน้ำมันเชื้อเพลิงเครื่องบินมากขึ้น

ในสหรัฐอเมริกา ราคาน้ำมันเบนซินลดลง 30 เปอร์เซ็นต์จากปีก่อน ซึ่งเป็นสัญญาณที่ดีสำหรับฤดูร้อนซึ่งเป็นช่วงพีคของฤดูกาลท่องเที่ยว ในเอเชียและยุโรป คาดว่าอุณหภูมิที่สูงจะยังคงดำเนินต่อไป ส่งผลให้ความต้องการใช้ไฟฟ้าจากก๊าซธรรมชาติเพื่อผลิตกระแสไฟฟ้าเพิ่มสูงขึ้นเพื่อรักษาอุณหภูมิ

อุปทานเพิ่มขึ้นอย่างต่อเนื่อง

คำอธิบายที่น่าเชื่อถือกว่าสามารถพบได้ในฝั่งอุปทานของสมการ ราคาที่สูงในช่วงสองปีที่ผ่านมากระตุ้นให้มีการผลิตเพิ่มขึ้นในประเทศนอกกลุ่มโอเปก

น้ำมันไหลเข้าสู่ตลาดโลกจากภูมิภาคแอตแลนติก ผ่านแหล่งน้ำมันดิบ (ในบราซิลและกายอานา) และแหล่งน้ำมันหินดินดานและทรายน้ำมัน (ในสหรัฐอเมริกา อาร์เจนตินา และแคนาดา) นอกจากนี้ นอร์เวย์ยังสูบน้ำมันเพิ่มขึ้นอีกด้วย

ธนาคาร JPMorgan Chase ประมาณการว่าการผลิตน้ำมันนอกกลุ่ม OPEC จะเพิ่มขึ้น 2.2 ล้านบาร์เรลต่อวันภายในปี 2023

ในทางทฤษฎี เรื่องนี้ได้รับการชดเชยด้วยการลดการผลิตที่ประกาศในเดือนเมษายนโดยสมาชิกกลุ่ม OPEC หลัก (1.2 ล้านบาร์เรลต่อวัน) และรัสเซีย (500,000 บาร์เรลต่อวัน) ในขณะที่ซาอุดีอาระเบียเพิ่ม 1 ล้านบาร์เรลต่อวันในเดือนมิถุนายนนี้

แต่ในความเป็นจริงแล้ว การผลิตในประเทศเหล่านี้ไม่ได้ลดลงมากเท่าที่ได้สัญญาไว้ ขณะที่ประเทศสมาชิกโอเปกอื่นๆ กำลังเพิ่มการส่งออก เวเนซุเอลามียอดขายเพิ่มขึ้นจากการลงทุนของเชฟรอน บริษัทพลังงานยักษ์ใหญ่ของอเมริกา ส่วนอิหร่านกำลังส่งออกในระดับสูงสุดนับตั้งแต่ปี 2561 ซึ่งเป็นปีที่สหรัฐฯ กำหนดมาตรการคว่ำบาตรครั้งใหม่ต่อประเทศอิสลามแห่งนี้

ตามสถิติ พบว่าน้ำมัน 1 ใน 5 ของโลกในปัจจุบันมาจากประเทศที่อยู่ภายใต้การคว่ำบาตรของชาติตะวันตก โดยขายในราคาลดจึงทำให้ราคาลดลง

ในด้านก๊าซ สถานการณ์การจัดหามีความซับซ้อนมากขึ้น ท่อส่งก๊าซนอร์ดสตรีมของรัสเซียที่ส่งก๊าซไปยังยุโรปยังคงปิดให้บริการ อย่างไรก็ตาม Freeport LNG ซึ่งเป็นโรงงานที่จัดการการส่งออกก๊าซธรรมชาติเหลว (LNG) ของสหรัฐอเมริกาหนึ่งในห้า และได้รับความเสียหายจากการระเบิดเมื่อปีที่แล้ว ได้กลับมาดำเนินการอีกครั้ง

การส่งออกอื่นๆ ของรัสเซียไปยังยุโรปแผ่นดินใหญ่ยังคงดำเนินต่อไป การส่งก๊าซของนอร์เวย์จะกลับมาดำเนินการอย่างสมบูรณ์ในช่วงกลางเดือนกรกฎาคม

ที่สำคัญที่สุดคือ พื้นที่จัดเก็บที่มีอยู่ของยุโรปเกือบเต็มแล้ว โดยมีอัตราการใช้พื้นที่ 73% เทียบกับ 53% เมื่อปีที่แล้ว และคาดว่าจะบรรลุเป้าหมาย 90% ภายในเดือนธันวาคม ประเทศที่ร่ำรวยในเอเชีย เช่น ญี่ปุ่นและเกาหลีใต้ ก็มีก๊าซธรรมชาติสำรองเพียงพอเช่นกัน

ขณะที่อัตราเงินเฟ้อพุ่งสูงขึ้นและอัตราดอกเบี้ยยังคงอยู่ในระดับต่ำ นักลงทุนจึงแห่เข้าซื้อสินค้าโภคภัณฑ์ที่ถูกมองว่าเป็นเครื่องมือป้องกันความเสี่ยงจากราคาที่สูงขึ้น เช่น น้ำมันดิบ บัดนี้ เมื่อนักเก็งกำไรคาดการณ์ว่าอัตราเงินเฟ้อจะผ่อนคลายลง ความน่าดึงดูดใจของน้ำมันดิบก็ลดน้อยลง

อัตราดอกเบี้ยที่สูงขึ้นยังเพิ่มต้นทุนค่าเสียโอกาสในการถือครองน้ำมันดิบ ดังนั้นผู้ค้าน้ำมันจึงขายหุ้นของตนออกไป ปริมาณน้ำมันดิบในคลังเก็บน้ำมันลอยน้ำทั่วโลกลดลงจาก 80 ล้านบาร์เรลในเดือนมกราคม เหลือ 65 ล้านบาร์เรลในเดือนเมษายน ซึ่งเป็นระดับต่ำสุดนับตั้งแต่ต้นปี 2563

ราคาน้ำมันอาจปรับตัวสูงขึ้นในช่วงปลายปีนี้ สำนักงานพลังงานระหว่างประเทศ (IEA) คาดการณ์ว่าความต้องการน้ำมันทั่วโลกจะแตะระดับสูงสุดเป็นประวัติการณ์ที่ 102.3 ล้านบาร์เรลต่อวันในปี 2566 และอุปทานน้ำมันก็จะแตะระดับสูงสุดเป็นประวัติการณ์เช่นกัน

ธนาคารบางแห่งคาดการณ์ว่าตลาดจะเข้าสู่ภาวะขาดดุลในช่วงครึ่งหลังของปีนี้ เมื่อฤดูหนาวใกล้เข้ามา การแข่งขัน LNG ระหว่างเอเชียและยุโรปจะทวีความรุนแรงมากขึ้น คาดว่าอัตราค่าระวางในช่วงฤดูหนาวจะสูงขึ้น

อย่างไรก็ตาม “ฝันร้าย” ของวิกฤตพลังงานเมื่อปีที่แล้วไม่น่าจะเกิดขึ้นซ้ำอีก นักวิเคราะห์หลายคนคาดการณ์ว่าราคาน้ำมันดิบเบรนท์จะทรงตัวใกล้ 80 ดอลลาร์ต่อบาร์เรล และจะไม่แตะระดับสามหลัก

ตลาดก๊าซล่วงหน้าในเอเชียและยุโรปชี้ว่าราคาจะเพิ่มขึ้น 30% จากระดับปัจจุบันภายในฤดูใบไม้ร่วง แทนที่จะเพิ่มขึ้นรุนแรงกว่านั้น ตลาดพลังงานได้ปรับตัวในช่วง 12 เดือนที่ผ่านมา ถึงกระนั้น เพียงแค่ข่าวร้ายเพียงข่าวเดียวก็สามารถทำให้ราคาน้ำมันและก๊าซพุ่งสูงขึ้นได้

แหล่งที่มา

![[ภาพ] ประธานสภาประชาชนแห่งชาติจีน จ้าว เล่อจี เริ่มการเยือนเวียดนามอย่างเป็นทางการ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/fcfa5a4c54b245499a7992f9c6bf993a)

![[ภาพ] เลขาธิการใหญ่และประธานาธิบดีคิวบาเริ่มการเยือนเวียดนามอย่างเป็นทางการ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/f169c1546ec74be7bf8ccf6801ee0c55)

![[อินโฟกราฟิก] ความสัมพันธ์แบบดั้งเดิมและมิตรภาพพิเศษระหว่างเวียดนามและคิวบา](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/c4c2b14e48554227b4305c632fc740af)

![[ภาพ] นายกรัฐมนตรีเริ่มเดินทางเข้าร่วมการประชุมสุดยอด SCO 2025 ที่ประเทศจีน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/054128fff4b94a42811f22b249388d4f)

การแสดงความคิดเห็น (0)