ผลที่ตามมาจากการขาดความรู้ทางการเงิน

เหงียน ถั่น มาย นักเรียนมัธยมปลายใน ฮานอย เข้าใจดีถึงความยากลำบากที่พ่อแม่ต้องเผชิญเพื่อดูแลเธอ แต่เธอมักจะสับสนเรื่องการใช้เงินอยู่เสมอ “ทุกครั้งที่ไปซื้อของ ฉันก็จะลังเล แต่ไม่นานเงินค่าขนมรายเดือนของฉันก็หมดไป ฉันรู้ว่าพ่อแม่ไม่พอใจ แต่ฉันไม่รู้จะเก็บเงินยังไงให้ได้รับความไว้วางใจจากพวกท่าน” มายเล่า

อีกเรื่องหนึ่งคือเรื่องของเล มินห์ กวาน นักศึกษาในนคร โฮจิมินห์ ทันทีที่เข้ามหาวิทยาลัย กวานก็ได้รับโบนัสจากครอบครัวเพื่อสนับสนุนการเรียน แต่แทนที่จะใช้เงินอย่างชาญฉลาด กวานกลับตัดสินใจนำเงินทั้งหมดไปลงทุนในหุ้นโดยหวังว่าจะทำกำไรได้อย่างรวดเร็ว โดยไม่ศึกษาตลาดอย่างละเอียด เพียงรับฟังคำแนะนำจากกลุ่มต่างๆ บนโซเชียลมีเดีย กวานก็ตกอยู่ในวังวนของการเก็งกำไร เพียงไม่กี่เดือนต่อมา เมื่อตลาดผันผวนอย่างรุนแรง เงินที่สะสมไว้ก็แทบจะ "ระเหย" ไป

ศาสตราจารย์ ดร. เล อันห์ วินห์ ผู้อำนวยการสถาบันวิทยาศาสตร์ การศึกษา เวียดนาม

นี่เป็นเพียงสองกรณีจากหลายกรณีที่แสดงให้เห็นถึงผลกระทบจากการขาดความรู้ทางการเงิน ศาสตราจารย์ ดร. เล อันห์ วินห์ ผู้อำนวยการสถาบันวิทยาศาสตร์การศึกษาเวียดนาม กล่าวว่า การจัดการการเงินส่วนบุคคลไม่ได้เป็นเพียงการหารายได้หรือการออมเงินเท่านั้น แต่ยังรวมถึงการผสมผสานระหว่างรายได้ การใช้จ่าย การสะสมเงิน การลงทุน และการบริหารความเสี่ยงอีกด้วย การจัดการการเงินส่วนบุคคลมีความเชื่อมโยงอย่างใกล้ชิดกับนิสัยและพฤติกรรมทางการเงินส่วนบุคคล รวมถึงความรู้เกี่ยวกับผลิตภัณฑ์และบริการทางการเงินที่มีอยู่

จากการสำรวจของกลุ่มวิจัยที่นำโดย MSc. Pham Thi Thanh พบว่าการให้ความรู้ทางการเงินแก่เด็กจำเป็นต้องได้รับการดูแลเอาใจใส่ด้วยเหตุผลหลัก 3 ประการ ประการแรก เด็กและวัยรุ่นมักต้องเผชิญกับสภาพแวดล้อมทั้งในครอบครัว โรงเรียน สังคม และนโยบายสาธารณะ ซึ่งสร้างเงื่อนไขที่เอื้ออำนวยต่อการศึกษาทางการเงิน ประการที่สอง นี่เป็นช่วงเริ่มต้นของวงจรชีวิตทางการเงิน ซึ่งเป็นช่วงที่เด็กเพิ่งเริ่มคุ้นเคยกับเงินและสร้างนิสัยการใช้จ่าย ประการที่สาม ความรู้ทางการเงินเชิงบวกสามารถแพร่กระจายจากบุคคลสู่ครอบครัวและชุมชน ซึ่งส่งผลดีต่อสังคมในระยะยาว

การศึกษาทางการเงิน – การเตรียมพร้อมสู่อนาคต

งานวิจัยแสดงให้เห็นว่าเมื่อคนหนุ่มสาวได้รับความรู้ทางการเงินตั้งแต่อายุยังน้อย พวกเขาไม่เพียงแต่รู้วิธีบริหารการใช้จ่ายเท่านั้น แต่ยังมีความสามารถในการวางแผนระยะยาว ลงทุนอย่างมีประสิทธิภาพ และเตรียมความพร้อมสำหรับช่วงสำคัญของชีวิตอีกด้วย วัยรุ่นเป็นช่วงเริ่มต้นของวงจรชีวิตทางการเงิน ตามด้วยช่วงการสะสมทรัพย์สิน สร้างรากฐานทางเศรษฐกิจส่วนบุคคล และสุดท้ายคือช่วงการปกป้องและใช้ทรัพย์สินในช่วงเกษียณอายุ หากพวกเขาขาดทักษะทางการเงินตั้งแต่เริ่มต้น ขั้นตอนต่อไปจะมีความเสี่ยง

คุณเหงียน คานห์ ถิ (นิญบิ่ญ) คุณแม่เลี้ยงเดี่ยวลูกสามคน แสดงความหวังว่าลูกๆ ของเธอจะได้รับโครงการให้ความรู้ทางการเงินอย่างเป็นระบบที่โรงเรียน แทนที่จะได้รับเพียงข้อมูลที่ไม่ครบถ้วนจากเครือข่ายสังคมออนไลน์ “ฉันหวังว่าลูกๆ ของฉันจะสามารถพึ่งพาตนเองได้ในชีวิต หลีกเลี่ยงการตกหลุมพรางของการฉ้อโกงหรือการลงทุนที่มีความเสี่ยง การเข้าใจคุณค่าของเงินยังช่วยให้พวกเขารู้จักแบ่งปันกับผู้อื่นและรับผิดชอบต่อชุมชน” เธอกล่าว

การศึกษาทางการเงินเป็นสิ่งที่พ่อแม่ควรสอนลูกๆ ตั้งแต่อายุยังน้อย

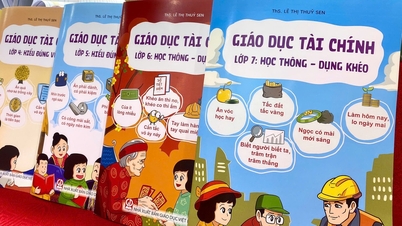

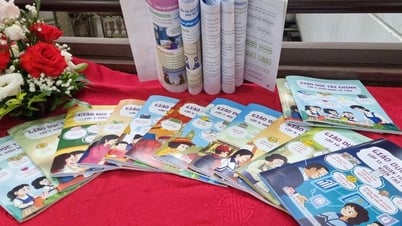

นโยบายการศึกษาในปัจจุบันก็ตระหนักถึงความสำคัญของสาขานี้เช่นกัน ในโครงการการศึกษาทั่วไป ปี 2561 การศึกษาทางการเงินได้ถูกบูรณาการเข้ากับหลายวิชาตั้งแต่ชั้นประถมศึกษาปีที่ 1 ถึงมัธยมศึกษาปีที่ 6 เพื่อช่วยให้นักเรียนพัฒนาทักษะการจัดการการใช้จ่ายและการตัดสินใจที่เหมาะสมในชีวิตประจำวัน

ในระดับชาติ นายกรัฐมนตรีได้อนุมัติยุทธศาสตร์การเงินที่ครอบคลุมถึงปี 2568 พร้อมวิสัยทัศน์ถึงปี 2573 ตามมติที่ 149/QD-TTg (ลงวันที่ 22 มกราคม 2563) โดยเฉพาะอย่างยิ่ง การศึกษาทางการเงินเป็นเป้าหมายสำคัญในการสร้างความมั่นใจว่าประชาชนสามารถเข้าถึงและใช้บริการทางการเงินได้อย่างปลอดภัยและมีประสิทธิภาพ

เมื่อวันที่ 5 สิงหาคม 2568 กระทรวงศึกษาธิการและการฝึกอบรมได้ออกประกาศอย่างเป็นทางการเลขที่ 4567/BGDĐT-GDPT เรื่องการจัดการเรียนการสอน 2 ครั้ง/วัน นอกจากเนื้อหาภาคบังคับแล้ว กระทรวงยังส่งเสริมให้โรงเรียนจัดกิจกรรมเสริม เช่น การให้ความรู้ทางการเงินที่เหมาะสมกับสภาพจิตใจและความต้องการของแต่ละช่วงวัย ซึ่งถือเป็นสัญญาณเชิงบวกที่แสดงให้เห็นถึงการสนับสนุนจากภาคการศึกษาในการสร้างทักษะชีวิตที่จำเป็นสำหรับนักเรียน

ผู้เชี่ยวชาญด้านการธนาคารและการเงินให้ความเห็นว่า “การนำการศึกษาทางการเงินเข้าสู่โรงเรียนมัธยมศึกษาตอนปลายถือเป็นการตัดสินใจเชิงกลยุทธ์ ไม่เพียงแต่จะตอบสนองความต้องการเร่งด่วนเท่านั้น แต่ยังช่วยสร้างคนรุ่นใหม่ที่รู้จักบริหารจัดการการเงินส่วนบุคคล มีความคิดริเริ่ม และมีความรับผิดชอบต่ออนาคต”

เส้นทางสู่การนำการศึกษาทางการเงินมาสู่ชีวิต

เพื่อให้นโยบายต่างๆ ดำเนินไปอย่างมีประสิทธิภาพอย่างแท้จริง เนื้อหาการศึกษาทางการเงินจำเป็นต้องได้รับการปรับให้เหมาะสมกับแต่ละระดับชั้น นักเรียนระดับประถมศึกษาสามารถเรียนรู้แนวคิดการออมผ่านเกม นิทาน หรือกิจกรรมนอกหลักสูตร ในระดับมัธยมศึกษาตอนต้น นักเรียนจะได้รับการแนะนำให้วางแผนการใช้จ่ายส่วนตัวและแยกแยะระหว่างความจำเป็นและความอยาก ในระดับมัธยมศึกษาตอนปลาย นักเรียนสามารถเข้าถึงความรู้ที่ซับซ้อนมากขึ้น เช่น อัตราดอกเบี้ย สินเชื่อ การลงทุนขั้นพื้นฐาน และการจัดการความเสี่ยง

รศ.ดร. พัม ก๊วก ข่านห์ รองผู้อำนวยการฝ่ายบริหารคุณภาพ

บทบาทของครูและโรงเรียนมีความสำคัญอย่างยิ่ง รองศาสตราจารย์ ดร. ฟาม ก๊วก คานห์ รองผู้อำนวยการกรมบริหารคุณภาพ (กระทรวงศึกษาธิการและฝึกอบรม) กล่าวว่า เพื่อให้การถ่ายทอดความรู้มีประสิทธิภาพ ครูจำเป็นต้องได้รับการฝึกฝนทักษะวิชาชีพ รู้จักใช้เครื่องมือทางการเงินดิจิทัล และแบ่งปันทรัพยากรการเรียนรู้ นอกจากนี้ โรงเรียนยังสามารถเชิญผู้เชี่ยวชาญจากธนาคาร กองทุนรวม หรือสถาบันการเงินที่มีชื่อเสียง เข้าร่วมสัมมนาและแบ่งปันประสบการณ์จริงกับนักเรียน

การศึกษาทางการเงินต้องอาศัยความร่วมมือจากครอบครัวและสังคม พ่อแม่สามารถทำหน้าที่เป็นผู้นำทาง บริหารจัดการเงินในกระเป๋าร่วมกับลูกๆ วางแผนการใช้จ่าย ซึ่งจะทำให้ทฤษฎีกลายเป็นนิสัยประจำวันได้

นอกจากนี้ การมีส่วนร่วมของสถาบันการเงินและภาคธุรกิจก็มีบทบาทสำคัญเช่นกัน การแข่งขันความรู้ทางการเงิน เครื่องมือการเรียนรู้ออนไลน์ฟรี หรือกิจกรรมชุมชน จะช่วยส่งเสริมรูปแบบการศึกษาที่หลากหลาย ยุทธศาสตร์การเข้าถึงบริการทางการเงินแห่งชาติยังเน้นย้ำถึงความสำคัญของภาคเอกชนในการขยายขอบเขตและเพิ่มประสิทธิภาพของการศึกษาทางการเงินสำหรับประชาชน

ในบริบทของเศรษฐกิจที่ซับซ้อนยิ่งขึ้น ตั้งแต่ความเสี่ยงด้านเครดิตที่ไม่ดีไปจนถึงการฉ้อโกงออนไลน์ การให้ความรู้ทางการเงินแก่คนรุ่นใหม่จะกลายเป็น "เกราะป้องกัน" ที่มีประสิทธิภาพ ประชาชนรุ่นใหม่ที่มีความรู้ทางการเงินที่มั่นคงจะไม่เพียงแต่ปกป้องตนเองเท่านั้น แต่ยังมีส่วนช่วยสร้างความโปร่งใส เสถียรภาพ และการพัฒนาเศรษฐกิจของประเทศอย่างยั่งยืนอีกด้วย

ที่มา: https://phunuvietnam.vn/giao-duc-tai-chinh-nen-tang-xay-dung-tuong-lai-ben-vung-cho-the-he-tre-20250824151558317.htm

![[ภาพ] พื้นที่วัฒนธรรมหลากสีสันในนิทรรศการ “80 ปี เส้นทางอิสรภาพ-อิสรภาพ-ความสุข”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/26/fe69de34803e4ac1bf88ce49813d95d8)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมคณะกรรมการอำนวยการแห่งชาติว่าด้วยการบูรณาการระหว่างประเทศ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/26/9d34a506f9fb42ac90a48179fc89abb3)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh ต้อนรับ CEO ของ Samsung Electronics](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/26/373f5db99f704e6eb1321c787485c3c2)

การแสดงความคิดเห็น (0)