최근 SMBC Vietnam Prosperity Bank Finance Company Limited(FE Credit)는 하노이 증권거래소(HNX)에서 자사의 재무 상황에 대한 정보를 주기적으로 발표했습니다.

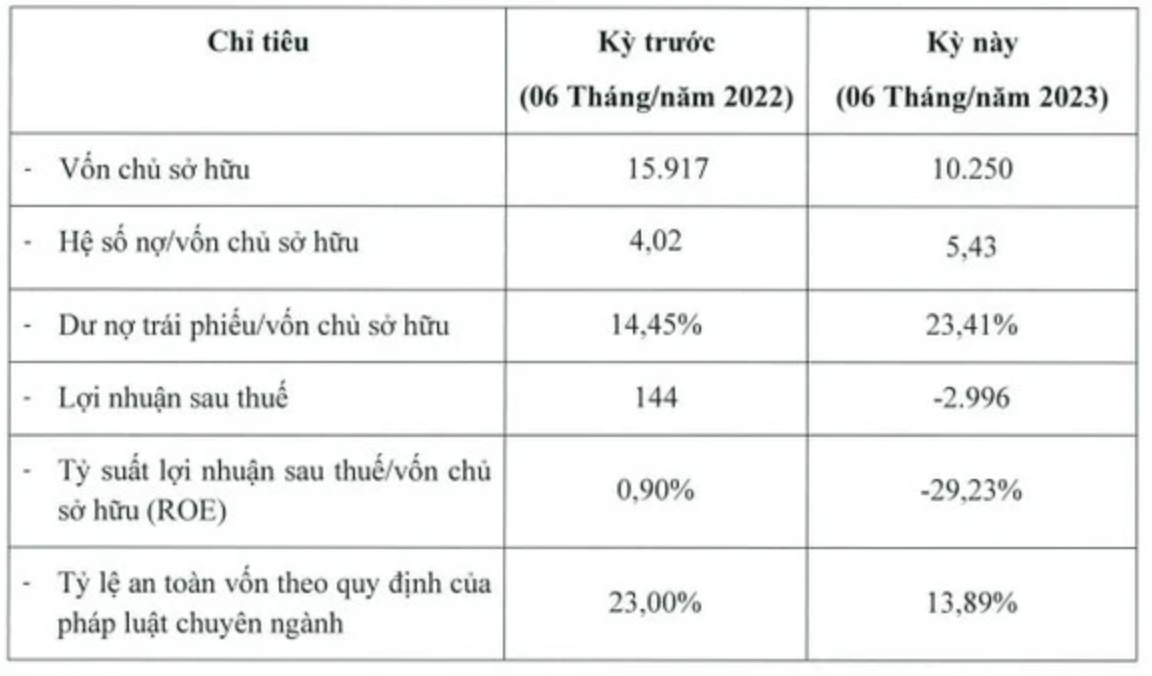

이에 따라 2023년 상반기 회사는 2조 9,960억 동(VND)의 손실을 기록한 반면, 작년 동기에는 1,440억 동(VND)의 이익을 기록했습니다. 이 수치는 회사의 2022년 연간 총 손실액인 2조 3,760억 동(VND)을 초과했습니다.

이러한 손실로 인해 FE Credit의 자본은 연초 13조 2,400억 동에서 이 기간 10조 2,500억 동으로 감소했으며, 이는 같은 기간 대비 35% 감소한 수치입니다. 회사의 자기자본이익률(ROE) 또한 0.9%에서 -29.23%로 감소했습니다.

부채/자본 비율은 5.43배이지만, 회사의 채권 부채/자본 비율은 14.45%에서 23.41%로 증가했습니다. 따라서 2023년 2분기 말 기준 FE Credit의 채권 부채와 미지급 채무는 각각 2조 4,000억 동과 55조 6,580억 동으로 급격히 증가했습니다.

또한, FE신용의 전문법령에 따른 자기자본비율은 작년 상반기 23%에서 13.89%로 감소하였습니다.

FE Credit 이사회에 따르면, 손실의 원인은 FE Credit의 주요 고객층인 저소득층에 지속적으로 부정적인 영향을 미치는 불리한 경제 상황 때문이었습니다.

FE Credit의 2023년 상반기 재무 정보(단위: 10억 VND)(출처: HNX).

FE Credit는 이전에 Vietnam Prosperity Joint Stock Commercial Bank( VPBank , HoSE: VPB)의 소비자 신용 부문이었으며, 현재 베트남에서 지배적인 시장 점유율을 기록하며 선도적인 소비자 금융 회사입니다.

이 회사는 한때 VPBank의 "황금알을 낳는 거위"였으며, 수년간 모은행 수익의 40~50%를 기여했습니다. FE Credit은 전성기에는 3조 7천억 동(VND) 이상의 수익을 기록했습니다.

VNDirect Securities 분석팀에 따르면, FE Credit의 2022년 사업 실적은 부실채권 급증으로 인해 기대치를 밑돌았습니다. FE Credit은 2021년 세전이익 6,100억 동에서 2022년 3조 동 손실로 전환했습니다.

VNDirect에 따르면 FE Credit의 미지급 대출금은 전년 대비 2.7% 감소했지만, FE Credit가 모은행에 매각한 4조 5,700억 VND 대출을 계산하면 3.4% 증가한 것으로 추산됩니다.

총영업이익은 전년 대비 1.5% 소폭 증가한 16조 7천억 동을 기록했습니다. 그러나 영업비용과 충당금은 각각 28%와 23% 크게 증가하여 FE Credit은 2021년 세전이익 6,100억 동에서 2022년 3조 동 손실로 전환되었습니다. 부실채권 비율은 2021년 말 13.6%에서 2022년 말 20.4%로 급등했습니다.

VPBank 이사회는 2023년, 특히 상반기가 FECcredit에게 어려운 한 해가 될 것이라고 밝혔습니다. FECcredit은 2023년 3분기와 4분기에 운영이 점차 안정되고 수익성을 회복할 것으로 예상합니다. 전반적인 대출 증가율은 둔화되겠지만, 고객 중심의 운영은 위험 부담을 줄일 수 있을 것입니다 .

[광고_2]

원천

![[사진] 2025~2030년 임기 중앙내무위원회 당대회](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/5bf03821e6dd461d9ba2fd0c9a08037b)

![[사진] 팜민친 총리, 국경일 80주년 기념 국가 성과 전시회 개최 회의 개최](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/0c0c37481bc64a9ab31b887dcff81e40)

![[사진] 팜 민 찐 총리, 농촌 신건설 및 빈곤 감소에 관한 전국 온라인 회의 주재](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/0d239726be21479db1ea6d8d77691a6d)

![[사진] 정치체제 기구 개편 요구에 부응하는 디지털 전환 추진 방안 이행 확산 컨퍼런스](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/4744403cccd144b79086799e2ceb686e)

댓글 (0)