남아상업주식은행(남아은행)이 2024년 1~9개월간의 영업 실적을 발표했는데, 연간 계획의 "목표를 달성"한 중요한 목표가 많이 있습니다.

거시 경제 의 여러 어려움 속에서도 남아은행은 정부와 베트남 중앙은행(SBV)의 정책을 신속하게 이행해 왔습니다. 이러한 공동의 노력으로 남아은행의 여러 주요 사업 목표가 연도 계획의 "목표"를 달성했으며, 다른 목표들도 긍정적인 성장을 달성했습니다.

구체적으로, 2024년 9월 30일 기준, 남아은행의 총자산은 약 24조 동(2023년 동기 대비 약 16% 증가, 연간 계획의 103% 달성)에 달했습니다. 자본 조달은 약 17조 3,000억 동(2023년 동기 대비 5% 이상 증가, 연간 계획의 97% 달성), 미상환 대출금은 약 16조 4,000억 동(2023년 동기 대비 약 24% 증가, 연간 계획의 102% 달성)에 달했습니다. 이러한 성장 목표 달성을 통해 남아은행의 세전이익은 3조 3,000억 동(2023년 동기 대비 63% 증가, 연간 계획의 83% 달성)을 달성했습니다.

특히, 남아은행은 분기 평균 1조 동 이상의 이익을 유지했습니다. 3분기 순이자수익은 1조 5천억 동 이상 증가하여 2023년 동기 대비 34% 이상 증가했습니다.

이러한 이익은 디지털 뱅킹 부문의 기여에 기인합니다. 따라서 남아은행은 ONEBANK, OPBA 로봇, 오픈뱅킹 등 디지털 뱅킹 생태계를 지속적으로 업그레이드해 왔습니다. 특히 ONEBANK는 도입 이후 분기별 거래 성장률이 40%를 넘으며 괄목할 만한 성장을 이루었습니다. ONEBANK에서 조달된 총 자본금은 약 10조 VND(전체 조달액의 6%)에 달합니다.

남아은행은 녹색신용 분야의 선구적 은행으로서 농업 , 양식업, 재생에너지 분야에 초점을 맞춘 녹색신용 가치사슬을 구축하였으며, 녹색신용 비중을 20~25%(현재 비중의 2~3배)로 늘리는 것을 목표로 하고 있습니다.

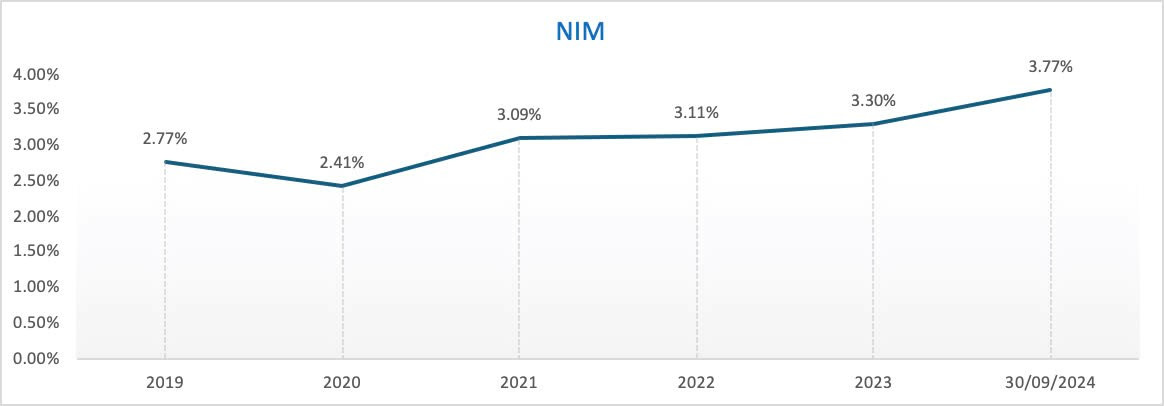

또한, 은행의 자기자본이익률(ROE), 자기자본이익률(ROA), 순이자마진(NIM)도 크게 개선되었습니다. 2024년 9월 30일 기준 자기자본이익률(ROE)은 22.09%, 자기자본이익률(ROA)은 1.63%로, 은행의 규모 확대뿐 아니라 높은 수익성 확보에도 기여하고 있음을 보여줍니다.

순이자마진(NIM)은 2024년 2분기 말 3.6%에서 3.77%로 상승했습니다. 은행은 지금부터 2024년 말까지 순이자마진이 3.5~3.8% 수준을 유지할 것으로 예상하며, 여러 경제적 어려움 속에서도 개인과 기업을 지원하기 위해 낮은 금리를 유지할 것입니다.

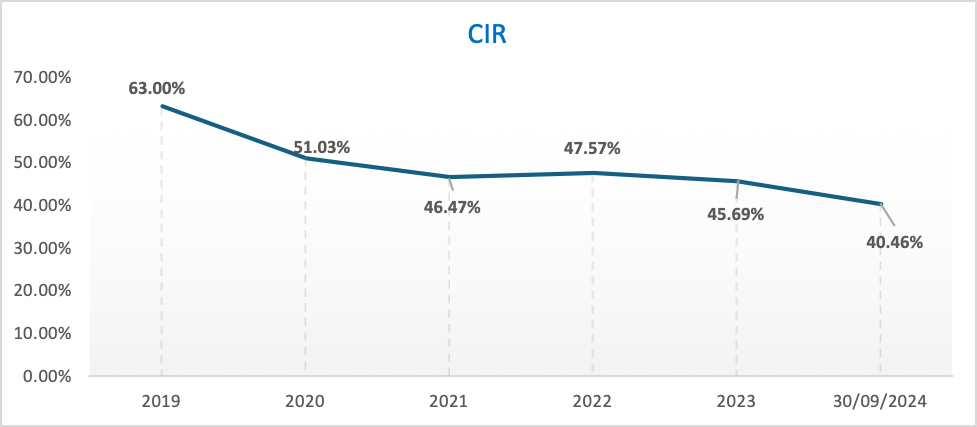

2024년 9월 30일 기준 영업비용(CIR)은 약 40.46%로 비교적 적정 수준입니다. Nam A Bank는 인재 유치, 네트워크 확장, 기술 투자 확대를 통해 베트남 7~10대 은행 대열에 진입하는 것을 목표로 급여 및 복리후생을 개선하고, 제품 및 서비스의 기술 수준을 향상시키고자 합니다. 따라서 이 기간 동안 CIR은 약 40~45%를 목표로 하며, 이는 향후 은행의 탄탄한 성장을 위한 토대를 마련하는 데 중요한 요소입니다.

2020년부터 남아은행은 디지털 혁신을 가속화하고 전국의 도·시로 사업을 확장했습니다. 현재 전국에 약 250개의 영업점을 운영하고 있으며, 이 중 약 150개의 기존 영업점(지점, 거래소)과 101개의 원뱅크(ONEBANK) 영업점을 보유하고 있습니다. 운영비가 증가했지만, CIR(고객만족도)은 수년간 점진적으로 개선되었습니다.

또한 운영 안전 지표는 국립은행 규정을 초과했습니다.남아은행은 유동성 지표를 준수하여 바젤 III 기준을 달성했습니다.자기자본비율(CAR)은 11.11%를 넘었고(국립은행이 정한 최소 기준은 8%), 미상환대출금 대비 조달자본 비율(LDR)은 75.72%(국립은행이 정한 최대 기준은 85%), 유동성준비율(LCR)은 21.11%(국립은행이 정한 최소 기준은 10%), VND의 30일 지급능력 비율은 87.51%(국립은행이 정한 최소 기준은 10%), 중장기 대출에 대한 단기자본 비율은 17.56%(국립은행이 정한 최대 기준은 30% 미만)였습니다.남아은행은 여전히 안정적이고 안전한 유동성 전략을 유지하고 있습니다.

남아은행의 부실채권비율(NPL)은 약 2.85%입니다. 은행은 이 비율을 2%로 낮추는 것을 목표로 하고 있으며, 부채상환비율(LLCR)을 55~60%로 높이기 위해 충당금을 3,000억~5,000억 동(VND) 증액할 수 있습니다.

2024년 첫 9개월 동안 남아은행은 다음과 같은 중요한 성과를 거두었습니다. 국제 기준(IFRS)에 따라 재무제표 전환 프로젝트를 완료하여 투자자, 특히 외국인 투자자에게 은행의 국제 기준에 따른 재무 보고 정보의 투명성과 건전성을 높이는 데 기여했습니다. 무디스는 남아은행의 신용등급을 자산 건전성 지표를 B3에서 B2로, 손익 및 수익성 지표를 B2에서 B1로 상향 조정했으며, 발행 기관의 신용등급 전망을 "안정적"으로 평가했습니다. 남아은행은 Pacific Risk Advisors LTD(PRA)와 ESMS 환경사회 리스크 관리 시스템 인수를 완료하여 레벨 5 그린뱅크 달성을 위한 기반을 구축하고 완성하는 데 중요한 발판을 마련했습니다. 올해 초부터 현재까지 증권거래소(HoSE)에 상장된 유일한 은행입니다.

후인 누

[광고_2]

출처: https://vietnamnet.vn/9-thang-dau-nam-2024-nam-a-bank-can-dich-nhieu-chi-tieu-quan-trong-2337155.html

댓글 (0)