VIS Ratingは、一連の規制改革と新しい証券法の施行により、社債市場は軌道に戻ったと考えています。

「社債市場は軌道に戻った」

VIS Ratingは、一連の規制改革と新しい証券法の施行により、社債市場は軌道に戻ったと考えています。

VIS Ratingは、2025年のベトナムの信用環境を評価し、2024年に大幅に改善した後、ベトナムの信用状況は2025年に安定した状態に入ると考えています。

格付け会社は、 経済を支援する政策や措置に重点を置くことで、国内のビジネスや消費活動が活発化するだろうと述べた。

公共支出、対外直接投資(FDI)、そして輸出は、ベトナムの力強い経済見通しを維持し、2025年までに7.0~7.5%というGDP成長率目標を達成する鍵となる。しかしながら、2024年末の外貨準備高が5年ぶりの低水準にあるため、 ベトナム国家銀行が為替レートの変動を管理する余地は限られている。外貨流出が増加し、ベトナムドン(VND)がさらに下落すれば、金利が上昇し、国内経済の成長に悪影響を与える可能性がある。

公共インフラへの投資増加は、建設、資材、運輸セクターの企業の事業活動を活性化させるでしょう。法的障壁の解消や土地計画の改善に向けた新たな政策は、新たな不動産プロジェクトの開発を促進し、住宅購入者の信頼を高めるでしょう。

2025年の小売売上高は、公務員の賃金上昇と家計所得の回復により、2024年比で10~12%増加する可能性があります。企業と消費者の信頼感の向上は、融資需要を押し上げるでしょう。VISレーティングのベースケースにおける主な不確実性は、トランプ新政権下での米国の政策方針が、ベトナムを含む輸出国にマイナスの影響を与える可能性があることです。

全体として、資金調達環境は2025年も安定した状態が続くと予想されます。銀行は国内企業や個人への新規融資を増やすための強固な資金力と流動性を備えています。

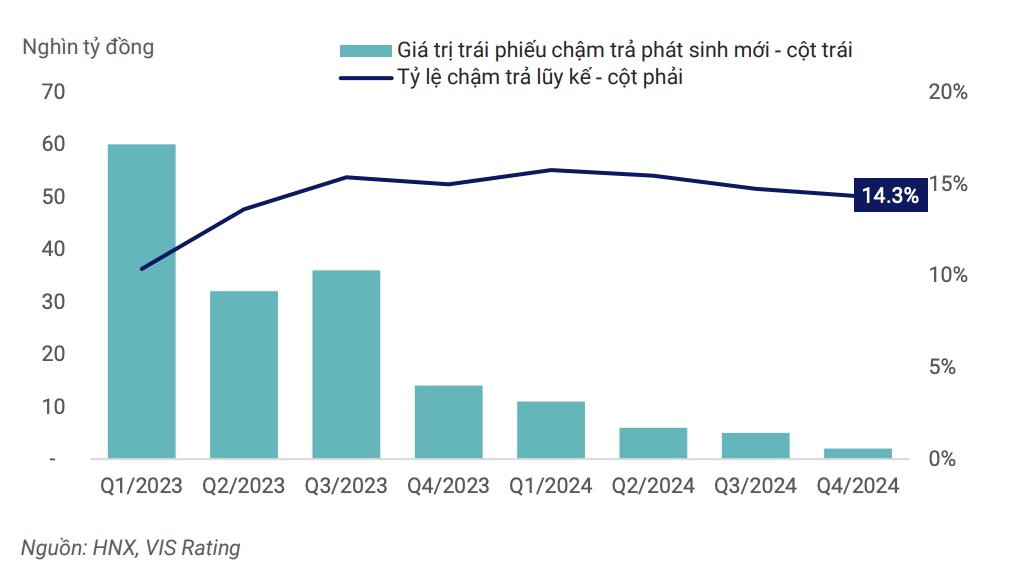

VIS Ratingは、一連の規制改革と新しい証券法の施行を受けて、社債市場は軌道に戻り、公募および私募の新規発行額は着実に増加していると考えています。

債券発行規制の厳格化と情報透明性要件の強化により、投資家の信頼感は引き続き向上するでしょう。銀行預金獲得競争により金利が引き上げられたとしても、旧債務の返済のための債券発行は、以前よりも容易になるでしょう。

マクロ経済とビジネス環境が好調であること、デフォルトリスクを管理するための法的枠組みと市場インフラが徐々に改善していることを反映して、延滞債権比率は2025年に徐々に新たな正常レベルに安定するだろう。

|

| 市場全体の延滞率は2024年第1四半期にピークに達し、その後減少しています。 |

好景気は、キャッシュフロー、債務返済能力、そして借り換えニーズの改善に貢献します。社債の発行と投資に関する規制の強化、情報の透明性、そして投資リスクを警告するための信用格付けの活用は、新たな発展段階にある社債市場の厚みを高めるのに役立ちます。それに伴い、発行体と投資家は、債務再編や債券の返済遅延回避のために、新たな金融商品を活用することに、より自信を持って取り組むようになるでしょう。

しかしながら、リスクは依然として残っています。VISレーティングは、企業のキャッシュフローは回復を続けているものの、高いレバレッジと低い流動性が債務返済能力の大きな弱点として残っていると述べています。

不動産、建設、建材業界は依然として高い負債レバレッジを維持しています。これらの業界の上場企業の平均負債/EBITDA倍率は9倍近くに達し、一般平均の3.6倍を上回っています。長期投資における短期借入への依存は、2022年から2023年にかけて社債のデフォルト(債務不履行)の急増につながりました。金融市場の流動性が枯渇した際、営業キャッシュフローのない企業は、償還を迎える社債の返済に必要なリストラクチャリング・ローンの調達先を見つけることができませんでした。

キャッシュフローが改善したとしても、企業は事業拡大のために借入を増やす傾向があるため、レバレッジは依然として高い水準にとどまるでしょう。企業が債務管理方針を改善するまでは、流動性リスクは引き続き監視すべき重要なリスクとなります。

[広告2]

出典: https://baodautu.vn/thi-truong-trai-phieu-doanh-nghiep-dang-tro-lai-dung-huong-d245064.html

![[写真] ファム・ミン・チン首相が国際統合に関する国家運営委員会の会議を主宰](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/26/9d34a506f9fb42ac90a48179fc89abb3)

コメント (0)