10年以上の「言及」 - アップグレードの目標はすぐそこに

政策決定から、ベトナム株式市場のアップグレードの目標は、システム全体による戦略と厳格な方針へと変わり、3つの主な柱に基づいています。1つ目は制度改革、技術インフラの改革、3つ目は市場の格付け組織との積極的な情報交換と連携です。

ドラゴンキャピタルのリサーチディレクター、ダン・グエット・ミン氏は、FTSEラッセルの基準に基づく格上げは来年9月までに達成されると予測しています。ベトナム株式市場も、今後18~24ヶ月以内にMSCIの基準に基づく格上げの目標を達成できる可能性があります。特に、株式市場には重要な触媒があります。多くの大企業が2026年から2027年にかけてIPOを計画しているのです。

ヴィナキャピタル・ファンド・マネジメント社のグエン・ホアイ・トゥ副社長も、FTSEラッセルからの格上げ決定にかなり近づいていると述べた。残る課題は、FTSEラッセルがベトナムで取引する海外機関投資家の意見を聴取する必要があることだ。投資家が取引に大きな障害を感じなければ、特に証券購入前に現金を預ける必要がないという事実があれば、ベトナム株式市場は格上げされるだろう。

また、VinaCapitalの専門家は、市場のアップグレードは、安定性の高い外国資本の流入を市場に増やすことで、ベトナム株式市場の厚みを増し、個人投資家が現在市場全体の取引の約90%を占めている状況を打破する意味もあると考えています。

ドラゴンは、アジア地域の他の市場を調査した結果、これらの国が二桁のGDP成長とGDPに対する投資水準の約30〜40%(ベトナム政府の現在の行動計画に相当)を経験している期間中、株式市場は最も魅力的な資産チャネルであり、投資効率は最大5〜10倍、最大12倍にもなることを突き止めました。

これらの国の株式市場が発展するにつれ、25~30%の利益成長の可能性に支えられ、評価額も25倍から50倍と非常に高いレベルに達しました。

現在の株式市場の状況では、ベトナムと米国との関税協定により、現時点でベトナム経済に対する最大のリスクが取り除かれ、今後3~5年、そして10年間の成長への道が開かれた。

ドラゴンキャピタルの 2030 年のビジョンは、合理化され、合意に基づく、一貫性の高い政治システムに支えられた近代的で革新的な国家がベトナムになることです。

ミン氏は「経済が回復すれば、株式は最も投資効率の高い資産チャネルとなるだろう」と語った。

|

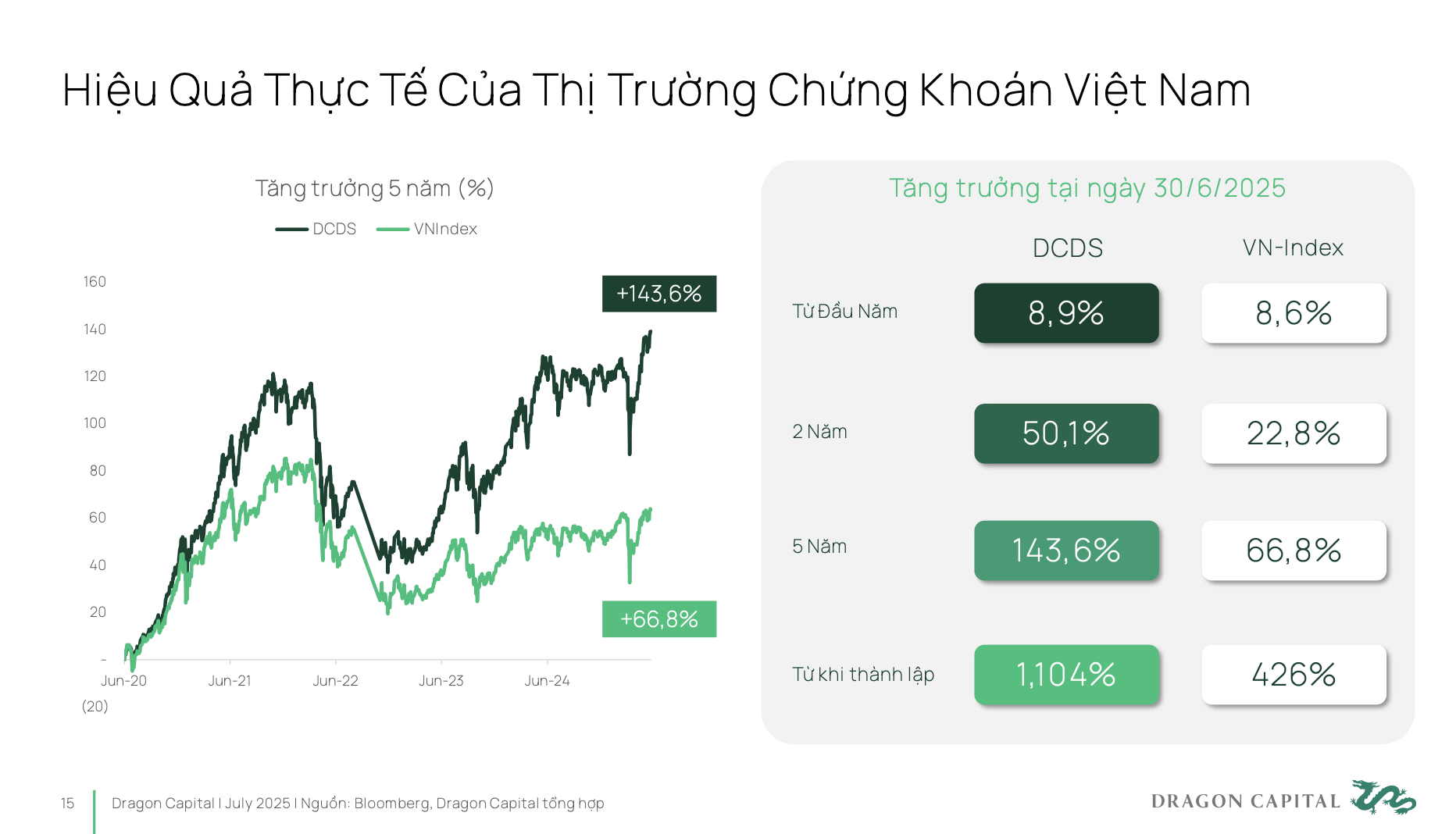

過去5年間で、ベトナム市場は実に70%近く成長しました。投資家が専門の投資ファンドを利用すれば、さらに高い投資パフォーマンスを達成することも可能です。

典型的には、2004年に設立されたドラゴンキャピタルのDCDSファンドは、ベトナム市場と国際市場の3つの非常に大きな経済サイクルを経験し、設立以来12倍のパフォーマンス向上を達成しました。

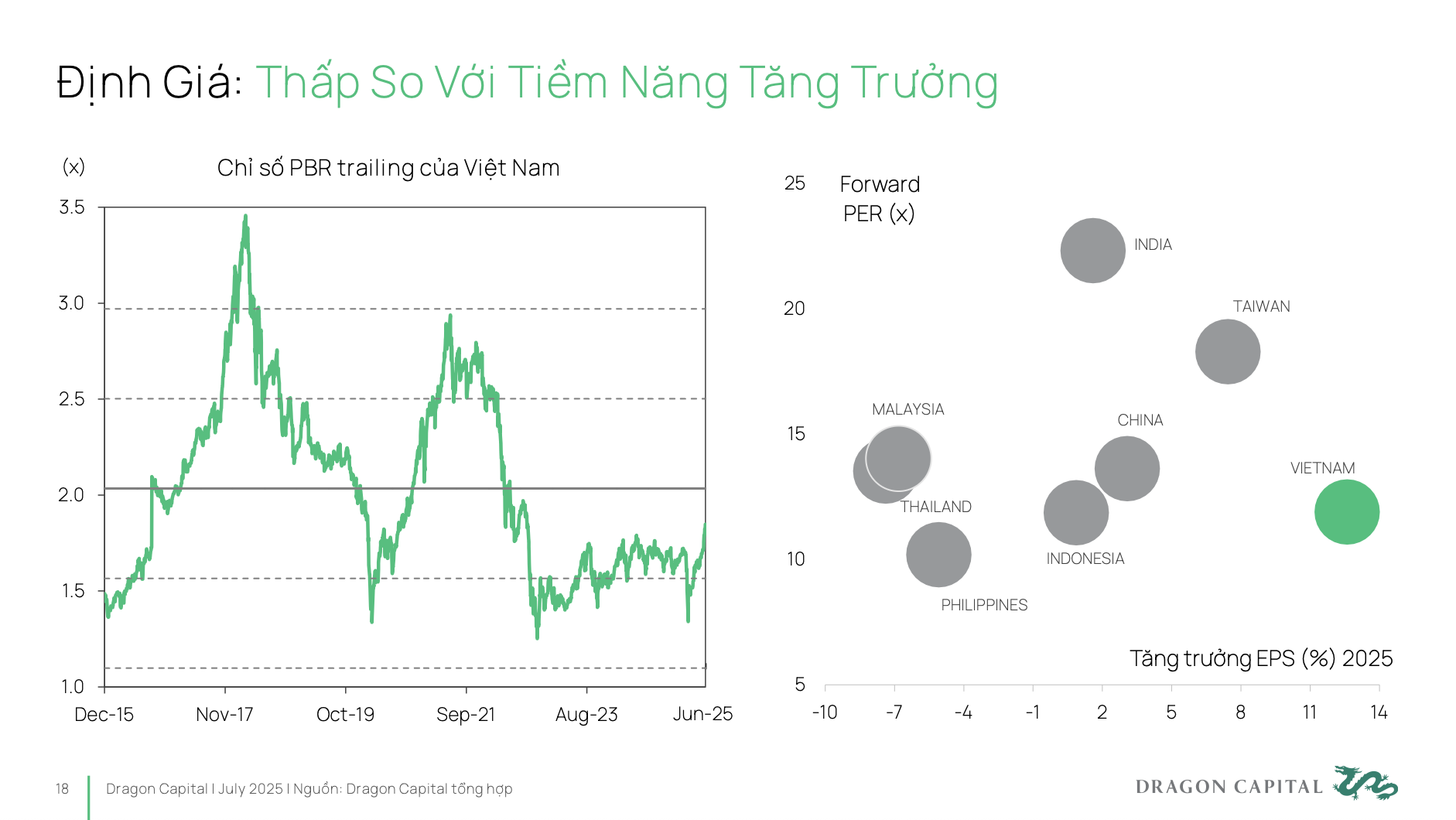

このように、ベトナムの証券は非常に効果的な投資チャネルですが、その潜在的価値と固有の位置づけについては、現時点ではまだ適切に評価されていません。

こうした現実を踏まえ、今後は政策手段と開発の方向性について議論していく必要があります。決議68号は、民間経済セクターのエンパワーメントと支援に向けた非常に明確な一歩であり、企業の発展、躍進、そして二桁成長の基盤構築を可能にします。しかし、これを実現するためには、民間企業は長期的かつ安定した資金源を確保し、銀行チャネルへの依存度を低減する必要があります。

株式市場は、こうした資本フローを活性化させる最も効果的な手段となるでしょう。政府が2030年までに目標とする株式市場の規模はGDPの120%に達する必要がありますが、現状は50~55%程度にとどまっています。つまり、今後5年以内に市場規模を現在の2倍に拡大する必要があるということです。そして、この目標を達成するためには、ベトナムの国際投資マップにおける地位を向上させる必要があります。

非常に重要な要素が二つあります。一つ目は、市場を新興市場グループに格上げすることです。非常に明確な戦略的行動計画が存在します。二つ目は、ベトナムが投資適格レベルのソブリン格付けを獲得することです。これら二つの要素が同時に達成されて初めて、ベトナムは世界をリードする大規模投資ファンドからの資本流入を誘致することができます。こうして、決議68に定められた民間企業セクターを主導力にするという目標の実現において、株式市場は重要な役割を果たすことになるでしょう。

|

現状では、ベトナム株式市場の評価は依然として非常に低い水準にあります。低いPERは、企業が本来の潜在能力よりも高い資本コストを負担しなければならないことを意味します。一方、資本を効果的に動員するためには、企業の長期的な発展の可能性を正確かつ十分に反映した適切な評価が必要です。

ドラゴンキャピタルの期待は、ベトナムが低いPERで高成長を続けることではなく、インドのような市場に近づくことです。現在、インドのEPS成長率は1桁台にとどまっていますが、それでもPERは20~25倍で取引されています。これは、インド企業が非常に費用対効果の高いペースで資金調達を行っていることを意味します。

持続可能で効率的な市場のために:投資家構造の多様化

多くの専門家は、市場が持続的かつ効果的に発展するためには、大規模で世界的な長期機関投資家を引き付けることと、個人投資家の「サーフィン」という認識を長期投資に変えるという両方の方向での発展が必要であることに同意しています。

大規模な国際機関投資家にとって、大規模な資本を誘致するために解決すべき重要な課題が3つあります。(1)市場のアップグレード - これは前提条件です。(2)アップグレード後、外国人投資家がベトナム市場に最も簡単かつ便利な方法で参入できるように、どのように商品を購入できるかという問題があります。(3)市場には新製品とIPOとして上場される新規事業が必要です。

具体的には、多くの業種において49%の出資上限があるため、外国投資家、特に新規投資家の参入機会は極めて限られています。優良企業の多くは外国投資家を受け入れる余地が十分にあります。しかし、ベトナム市場への資本注入を希望する企業は、多くの困難に直面することになるでしょう。外国投資家の参入余地を拡大し、外国資本流入に対する市場へのアクセス性と魅力を高めるための解決策を継続的に模索することは非常に重要であり、実際、今日最も喫緊の課題の一つとなっています。

さらに、市場が大規模な投資ファンドを誘致するためには、市場の厚みが不可欠です。厚みとは、多様な投資対象に適した多様な商品体系、上場企業の透明性と情報開示の質の向上、企業規模の拡大と成長の飛躍的な進展などを指します。さらに、発行情報の標準化、透明性の確保、長期投資ファンドの参加促進も不可欠です。

国内投資家の側では、ベトナムの個人投資家の多くは依然としてサーフィン精神を持っており、長期的かつ定期的な資産形成の考え方で「株式投資」するのではなく、「株式で遊ぶ」とよく呼んでいます。

個人投資家は現在、株式を貯蓄、金、不動産といったチャネルと同様に短期的な視点で捉えていることがわかります。投資思考は依然として「市場のタイミングを計る」、つまり最適な売買ポイントを選ぼうとする傾向にあり、「市場でタイミングを計る」、つまり習慣と長期的なビジョンに基づいて長期的な投資を維持するという考え方よりも、むしろ「市場のタイミングを計る」傾向にあります。

供給面では、投資家を短期から長期へとどのようにシフトさせることができるでしょうか。これには、自主的な年金基金や長期投資ファンドの積極的な参加が不可欠です。こうした供給を創出するには、これらのファンドが市場における存在感と貢献を高めるための具体的な解決策とメカニズムが必要です。

需要面では、個人投資家は株式市場への長期投資をどのように考えているのでしょうか?実際、多くの大企業(主にVN30)や年金基金、長期資産の構築においては、依然として大きな障壁、つまり心理的なハードルが存在します。そのため、専門的な金融商品に対する優遇税制の導入と、同時に、株式市場への持続的な信頼を築くための金融教育への投資が求められます。

現在の市場に存在するいくつかの問題は注目に値します。つまり、市場の流動性は依然として主に VN30 グループの株式に集中している一方で、残りのコードのほとんどは大規模ファンドの要件を満たすための最小流動性しきい値 (1 セッションあたり 100 万米ドル) に達していません。

上場産業の構造は依然として不均衡で、銀行と不動産グループが時価総額全体の50%以上を占めています。一方、テクノロジー、ヘルスケア、再生可能エネルギーといった持続的な成長の可能性を秘めた産業の割合は非常に低いです。

このため、大規模な資本流入によるポートフォリオの多様化が難しくなり、戦略的投資家にとってベトナム市場の魅力が制限されることになる。

透明性とコーポレートガバナンス基準に関しては、改善の余地があります。現在、上場企業のうちESG関連報告書を保有しているのはわずか26%程度であり、ベトナムのコーポレートガバナンス指数は、同グループの市場や改善準備中の市場と比較して依然として低い水準にあります。

市場インフラもボトルネックとなっており、特に中央清算機関(CCP)モデルは未だ導入段階にあります。CCPモデルは証券取引における国際標準であり、世界中のほとんどの株式市場で適用されています。

VinaCapitalの専門家によると、このモデルの導入により、高い運用基準を重視し、投資先市場間の取引プロセスの同期を求める外国人投資家の市場参加が向上し、取引中に生じるリスクも最小限に抑えられるという。

出典: https://baodautu.vn/chung-khoan-viet-nam-vuon-minh-sau-25-nam-nang-hang-va-huy-dong-von-hieu-qua-cho-doanh-nghiep-d342209.html

![[写真] ファム・ミン・チン首相が国際統合に関する国家運営委員会の会議を主宰](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/26/9d34a506f9fb42ac90a48179fc89abb3)

![[写真] ト・ラム書記長が国会議員代議員らとの会合に出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/27/d869c6b3e4da42399e2cd0f4ca26050c)

コメント (0)