Struktur biaya buku teks pada hakikatnya meliputi: Bahan cetak: Kertas cetak, perangko anti pemalsuan, pemotongan kertas (jika ada); Biaya cetak: Biaya tenaga kerja, tinta, bahan pengolahan lainnya, biaya transportasi, dan lain-lain; Biaya sewa gudang (untuk kertas cetak, produk jadi), transportasi; Biaya manajemen: Gaji pekerja, sewa fasilitas; Royalti pengarang, biaya hak cipta; Modal investasi produksi; Pengembangan pasar: Komunikasi, promosi, pengenalan, pelatihan penggunaan buku, dan lain-lain; Bahan ajar elektronik untuk mencapai tujuan digitalisasi pendidikan ; Biaya distribusi: Untuk membawa produk dari produsen ke pengguna, dan lain-lain.

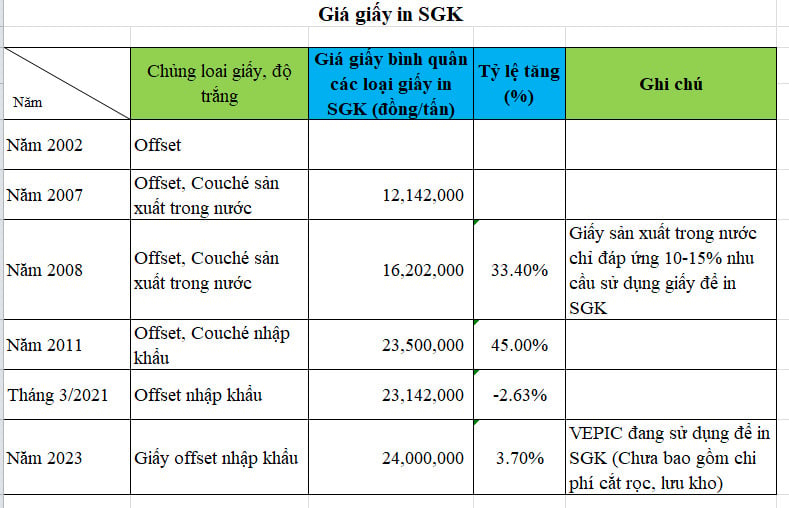

Melalui penelitian, kami mengetahui bahwa harga kertas cetak buku pelajaran pada tahun 2006 sekitar 11 juta VND/ton, sedangkan harga kertas jenis yang sama pada tahun 2023 mencapai 24 juta VND/ton, atau 24 kali lebih mahal dari harga kertas pada tahun 2006.

Upah minimum regional yang berlaku di Hanoi dan Kota Ho Chi Minh mulai 1 Januari 2022 hingga 30 Juni 2023 ditetapkan melalui Keputusan 90/2019/ND-CP sebesar VND 4.420.000/bulan, meningkat 7,12 kali lipat dibandingkan upah minimum regional tahun 2006. Dengan kenaikan upah pokok dan upah pokok regional tersebut, biaya perekrutan pekerja juga harus meningkat.

Selain harga bahan baku utama seperti kertas cetak dan tenaga kerja yang telah meningkat berkali-kali lipat, harga bahan-bahan lain seperti tinta dan bahan pembantu lainnya juga mengalami kenaikan. Belum lagi harga listrik, air, dan bensin yang juga telah disesuaikan untuk terus meningkat; harga-harga barang-barang pokok masyarakat juga meningkat secara bersamaan setelah setiap kali Negara menyesuaikan gaji pokok dan upah minimum regional. Belum lagi suku bunga bank yang jauh lebih tinggi dari sebelumnya, dan perusahaan-perusahaan yang mensosialisasikan penyusunan buku teks tidak memiliki insentif apa pun, sementara Rumah Penerbitan Pendidikan Vietnam yang membuat buku teks pada tahun 2006 menerima pinjaman berbunga rendah dari Bank Negara untuk jangka waktu 20 tahun; mereka tidak perlu melakukan pekerjaan komunikasi dan promosi untuk bersaing memperebutkan pangsa pasar.

Di samping biaya-biaya di atas, masih ada biaya-biaya lain seperti pergudangan, pengangkutan, bongkar muat, dan sebagainya yang menjadi biaya perolehan sebuah buku pelajaran.

Permasalahannya adalah apakah biaya buku pelajaran sesuai Program 2018 telah dihitung dengan benar dan memadai oleh unit pelaksana sosialisasi buku pelajaran, tetapi Tim Pengawas belum menyebutkannya. Inspeksi dan pemeriksaan harga setiap barang yang dijual di pasaran juga harus memeriksa harga pokok produk barang tersebut.

Menurut penulis artikel ini, harga jual buku teks ditentukan dengan rumus berikut: "Total biaya produk + perkiraan keuntungan (jika ada) + pajak konsumsi khusus (jika ada) + pajak pertambahan nilai". Pajak lainnya (jika ada) diterapkan sesuai dengan Pasal 10 Pasal 10 Surat Edaran 25/2014/TT-BTC. Buku teks merupakan jenis barang khusus, sehingga sebelum menetapkan harga jual, pelaku usaha harus menyusun rencana harga dan menyerahkannya kepada instansi pemerintah yang berwenang untuk mendapatkan persetujuan. Saya rasa hal ini perlu dipertimbangkan secara cermat oleh Delegasi Pengawas Majelis Nasional .

Tinjauan yang terperinci dan menyeluruh, mulai dari tahap penetapan biaya hingga tahap penetapan harga jual komoditas yang tunduk pada harga pasar, sangatlah penting. Tinjauan ini tidak hanya menyediakan angka selisih harga untuk dilaporkan kepada atasan, tetapi juga membantu badan pengelola memahami alasan yang menyebabkan selisih harga tersebut. Jika selisih harga tersebut wajar karena alasan-alasan seperti kenaikan harga bahan baku, biaya tenaga kerja, dan faktor-faktor lain yang membentuk biaya produk, sehingga menyebabkan kenaikan harga jual yang wajar menurut hukum ekonomi pasar berorientasi sosialis, hal tersebut perlu diumumkan secara terbuka dan transparan untuk meyakinkan masyarakat. Jika ditemukan pelanggaran, perlu segera meminta badan pengelola untuk turun tangan dan segera memperbaikinya, guna memastikan transparansi, keadilan, dan publisitas.

Sebagai contoh, jumlah uang yang harus dikeluarkan orang tua untuk membeli satu set buku pelajaran kelas 4 SD menurut Program Pendidikan Umum tahun 2018. Set buku pelajaran kelas 4 SD ini berharga 230.000 VND, sementara sebelumnya, set buku pelajaran kelas 4 SD tahun 2006 hanya seharga 87.000 VND. Namun, struktur biaya kedua set buku ini berbeda. Selain faktor harga bahan, tenaga kerja, listrik dan air, biaya bongkar muat, dan sebagainya, yang merupakan faktor-faktor yang membentuk perbedaan harga antara kedua set buku tersebut, spesifikasi, jumlah halaman, jumlah buku berwarna dan tidak berwarna, serta kualitas kertas dan tinta juga menyebabkan perbedaan harga produk.

Buku teks kelas 4 tahun 2006 memiliki 8 mata pelajaran, dengan total 9 buku; jumlah halaman 1.084; bagian dalam berwarna, 7/9 buku dicetak dalam 4 warna, 2/9 buku dicetak dalam 2 warna; ukuran buku 17x24; tidak ada buku teks untuk 3 mata pelajaran: Pendidikan Jasmani, Pendidikan Jasmani, dan Teknologi Informasi. Sementara itu, buku teks tahun 2018 memiliki 11 mata pelajaran; terdapat 13 buku/set; jumlah halaman 1.268 halaman; bagian dalam berwarna, 9/9 buku dicetak dalam 4 warna; ukuran buku 19 x 26,5

Satu set buku teks kelas 8 tahun 2006 berisi 10 mata pelajaran, 12 buku; jumlah halaman 1.856 halaman; 3/12 buku dicetak dalam 4 warna, 4/12 buku dicetak dalam 2 warna, 5/12 buku dicetak dalam 1 warna; ukuran buku 17cm x 24cm; tidak ada buku untuk 3 mata pelajaran: Pendidikan Jasmani, Pendidikan Jasmani, dan Teknologi Informasi. Harga satu set buku ini adalah 135.000 VND. Set buku teks kelas 8 dalam Program 2018, berisi 11 mata pelajaran; berisi 13 buku, 1.524 halaman; 13/13 buku dicetak dalam 4 warna; ukuran buku 19 x 26,5.

Satu hal yang sangat berbeda yang perlu diperhatikan oleh tim pemantau atau inspeksi adalah bahwa, saat ini, dari tiga set buku teks dengan subjek lengkap yang digunakan, dua set buku teks berasal dari badan usaha milik negara, yang dibuat dengan modal negara; hanya satu set buku teks yang berasal dari perusahaan swasta, yang dibuat dengan modal swasta. Oleh karena itu, dasar penentuan biaya produk kedua perusahaan ini juga berbeda. Satu pihak menggunakan modal dan aset negara, seperti kantor, sistem pergudangan, dan mungkin juga terdapat perbedaan suku bunga pinjaman bank. Pihak lainnya adalah swasta, mulai dari kantor hingga sistem pergudangan dan sumber daya lainnya, semuanya tidak menerima dukungan atau insentif apa pun dari Negara.

Keputusan Majelis Nasional untuk mengawasi buku pelajaran dapat dikatakan sejalan dengan keinginan para pemilih di seluruh negeri. Namun, pekerjaan pengawasan harus bersifat fundamental, dan hasil yang diumumkan oleh Tim Pengawas perlu menunjukkan alasan subjektif dan objektif, untuk memastikan transparansi dan keadilan serta membantu menemukan solusi untuk menurunkan harga buku pelajaran sesuai keinginan para pemilih. Hanya dengan demikian, opini publik tidak akan terganggu oleh informasi sepihak yang bersifat perbandingan mekanis.

Mudah-mudahan masih banyak lagi isu terkait sosialisasi buku pelajaran yang menjadi perhatian Delegasi Pengawas, dengan jawaban yang tepat untuk meyakinkan para pemilih di seluruh negeri, memberikan kontribusi yang signifikan terhadap keberhasilan pelaksanaan reformasi pendidikan komprehensif sebagaimana tercantum dalam Resolusi Partai 29/2013 dan Resolusi 88/2014/QH14.

Dao Quoc Vinh

[iklan_2]

Sumber

Komentar (0)