A felfelé irányuló lendület gyengülhet, ahogy az index eléri a csúcsot és a pénz mennyisége lehűl, de továbbra is fennállnak a támogatások a felminősítéshez és a Fed kamatcsökkentésének közeledtéhez.

Négy egymást követő héten keresztül fenntartotta a felfelé ívelő lendületet

Az amerikai részvények csökkenéssel kezdték a szeptemberi hónapot, de augusztus utolsó hetét is erős nyereséggel zárták. A Dow Jones ipari átlag több mint 3%-kal, az S&P 500 közel 2%-kal, a Nasdaq pedig 1,6%-kal emelkedett ebben a hónapban. A piacok hétfőn (szeptember 1-jén) a munka ünnepe miatt zárva tartottak, és kedden (szeptember 2-án) folytatják a kereskedést.

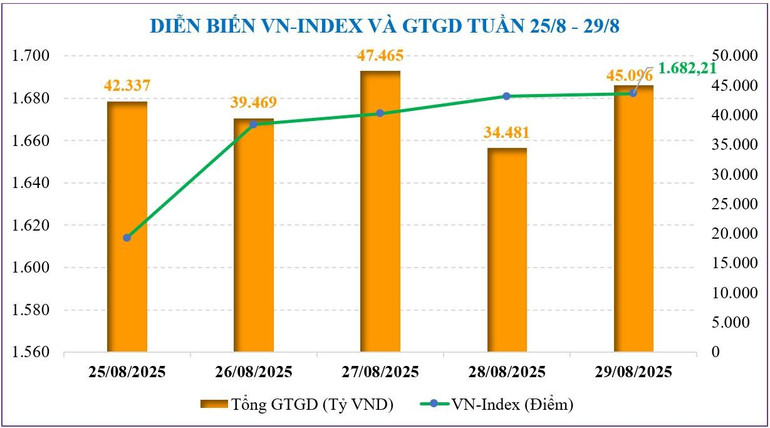

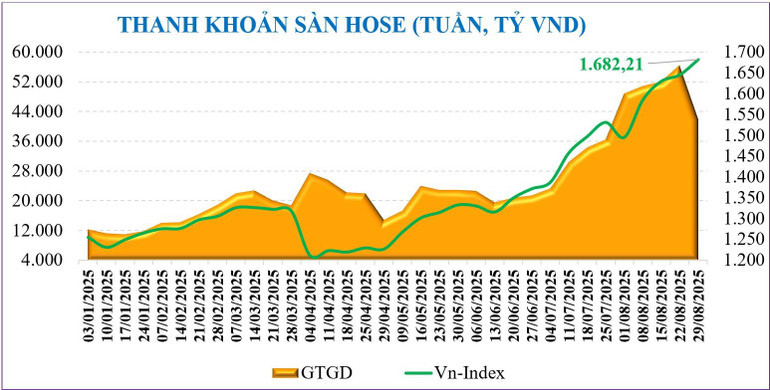

A hazai részvénypiacon augusztus utolsó hetében a VN-Index 4 hetes és 4 hónapos egymást követő emelkedést zárt, augusztus utolsó hetét 1682,21 ponton zárva, ami +36,74 pontos emelkedést jelent, ami +2,23%-os növekedést jelent az előző héthez képest. Ezenkívül ez az index közel +180 ponttal is emelkedett, ami +12%-os augusztusi növekedésnek felel meg, és ezzel a negyedik egymást követő hónapot jelzi az emelkedés.

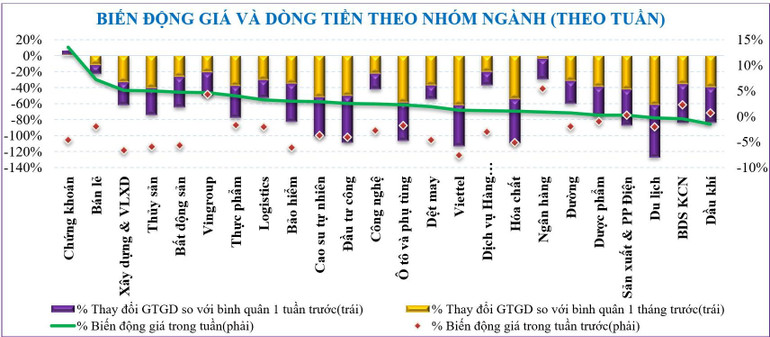

Augusztus utolsó hetében a növekedés főként a közepes kapitalizációjú részvények csoportjában koncentrálódott (+3,16%), ezt követte a VN30 csoport (+2,83%) és a kis kapitalizációjú részvények csoportja (+2,22%).

A piac szélessége javult az előző 2 héthez képest, elérve a csoportok 87,5%-ának növekedését az 54%-os és 21%-os növekedéshez képest. Néhány részvénycsoport, amely augusztus utolsó hetében erősen emelkedett a piacon, a következők: Értékpapírok (+13,5%), Kiskereskedelem (+7,2%), Építőipar és építőanyagok (+5,1%)... Ezzel szemben a piaccal szemben mozgó részvénycsoportok a következők: Olaj és gáz (-1,5%), Ipari ingatlanok (-0,5%).

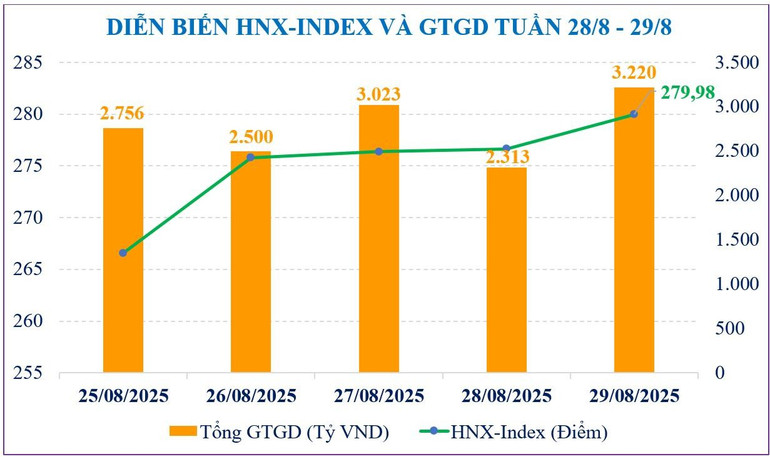

A hanoi tőzsdén a két fő index is pozitív emelkedést produkált a héten. Különösen a HNX-index emelkedett +7,5 ponttal, és 279,98 ponton zárta a hetet, ami +2,5%-os növekedésnek felel meg az előző héthez képest; az UPCoM-index +1,74 ponttal emelkedett, és 111 ponton zárt.

A piaci likviditás a múlt héten elérte a 45 586 milliárd VND-t, ami 26,7%-os csökkenést jelent az előző héthez képest, amelyből a kiegyenlített likviditás is 27,7%-kal 42 515 milliárd VND-re csökkent. A statisztikák szerint az augusztusi likviditás 197%-kal nőtt az előző év azonos időszakához képest, és 40%-kal nőtt júliushoz képest, elérve az 55 120 milliárd VND-t. Az év elejétől összesítve a piaci likviditás elérte a 27 640 milliárd VND/munkamenetet, ami 31%-os növekedést jelent a 2024-es átlagos szinthez képest, és 19%-os növekedést ugyanennél az időszaknál.

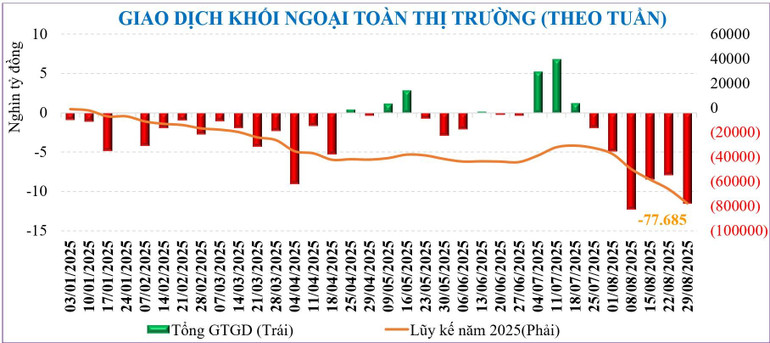

A külföldi befektetők továbbra is nagy nettó eladási hetet zártak. A 3 tőzsdén a külföldi befektetők nettó -11 500 milliárd VND-t adtak el, ami a nettó eladások hatodik hetét jelenti egymás után, az év eleje óta eltelt összesített nettó eladás -77 685 milliárd VND volt.

Augusztus utolsó hetében a külföldi befektetők nettó vásárlást eszközöltek GMD-ből (+489 milliárd VND), VND-ből (+220 milliárd VND), MSB-ből (+189 milliárd VND), MWG-ből (+131 milliárd VND), míg nettó eladást HPG-ből (-2624 milliárd VND), VPB-ből (-1448 milliárd VND), SSI-ből (-894 milliárd VND), STB-ből (-736 milliárd VND)...

Értékelés tekintetében a jelenlegi piaci P/E (ttm) közel 15,3-szorosa, ami magasabb a 3 éves átlagnál (13,3-szorosa). A VN30 és a Midcap csoportok szintén az átlag felett vannak, míg a Smallcap csoport még nem érte el a csúcspontját, mint más csoportok, így a P/E rátája jelenleg 12,9-szeres, ami alacsonyabb a 3 éves átlagnál (15,5-szorosa).

A növekedés lehetősége továbbra is fennáll, annak ellenére, hogy a nyomás az 1700 pontos határ körüli koordinációra nehezedik.

A hazai részvénypiac a lassulás jeleit mutatja. Ez azonban teljesen érthető, mivel a növekedés az elmúlt 4 hónapban zajlott. A középtávú növekedés várhatóan továbbra is erős marad a makrogazdasági növekedés, a felminősítések és a Fed esetleges szeptemberi kamatcsökkentésének támogatásával.

Pontokban kifejezve az emelkedés lassul, ahogy a VN-Index közeledik az 1700 pontos küszöbhöz. Az augusztus utolsó hetében bekövetkezett 37 pontos emelkedésből a pontok fele a Vingroup csoporttól (VIC, VHM) származott, amelyek közel 10 ponttal, valamint a VCB-től (közel 8 ponttal) járultak hozzá. Emellett az erős külföldi nettó eladások is visszafogják az index emelkedését. Az MBS adatai szerint 2024 rekordévnek számít a külföldi befektetők nettó eladásai tekintetében (körülbelül -92 000 milliárd VND), de még soha nem volt olyan hónap, amikor a külföldi befektetők olyan erős nettó eladásokat produkáltak volna, mint tavaly augusztusban (-42 700 milliárd VND).

A likviditás szintén egy figyelemre méltó tényező. A teljes piac likviditása a csúcspont jeleit mutatta, augusztus utolsó hetében 62 000 milliárd VND-n, ami 27%-os csökkenést jelent. A részvénycsoportokat tekintve, kivéve az értékpapírcsoportot, amely továbbra is vonzza a pénzforgalmat, és 5%-kal nőtt az előző héthez képest, a többi csoport csökkent, beleértve néhány részvénycsoportot is, amelyek több mint 50%-os csökkenést mutattak. Jelenleg a tőkeáramlás főként a bankcsoportban (30%-os súly) és az értékpapírokban (24%) koncentrálódik (az év eleje óta a legmagasabb szint).

Az alapul szolgáló makroinformációk, vagyis a Fed szeptemberi kamatcsökkentésének lehetősége mellett a piac fókuszában a FTSE Russell által várhatóan október 7-én bejelentendő felminősítési információk állnak majd. Az értékpapír-csoport korai indikátorként szolgál majd a piac számára, jelenleg olyan kiemelkedő részvények, mint az SSI, a VND és az SHS a VN-index felett, 1700 pontos küszöbön állnak. Az MBS szakértői szerint az értékpapír-csoport szeptember első két hetében nyújtott teljesítménye korai indikátorként szolgálhat a piac október eleji felminősítéséhez.

Ráadásul technikailag szeptember az év három gyenge teljesítményű hónapjának egyike, és az amerikai részvények is hasonló szezonális fejleményeket mutatnak. Ráadásul, a csúcspontjukat meghaladó értékpapír-részvények csoportját leszámítva, a vezető vagy kapitalizációs részvények mind elérték a csúcspontjukat, és a VN-index előtti újrafelhalmozási zónában ingadoznak. Ezért a legpozitívabb forgatókönyv szerint a legtöbb részvénynek újra kell tesztelnie a csúcspontját, mielőtt egy elhúzódó emelkedő trendet kialakítana. Az alapforgatókönyv szerint az MBS szakértői úgy vélik, hogy a piac egy újrafelhalmozási zónát fog kialakítani, valószínűleg az 1700 pontos küszöb körül.

A befektetői hangulat és a cash flow lesz azonban a végső döntő tényező. Ha ez pozitív, nem kizárt, hogy a felfelé irányuló lendület a VN-indexet szeptemberben az 1720 pontos ellenállási szint felé tolhatja. Ezért nagyon fontos a portfólió fenntartása ebben az időszakban, a spekulációk korlátozása vagy az általános indexre való összpontosítás.

Forrás: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-vao-vung-tai-tich-luy-quanh-moc-1700-diem-nhung-van-con-tro-luc-nang-hang-post905652.html

![[Fotó] Luong Cuong elnök találkozik Vlagyimir Putyin orosz elnökkel](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/3/87982dff3a724aa880eeca77d17eff7f)

![[VIDEÓ] Petrovietnam – 50 év a Hagyományos Fáklya megőrzése, a Nemzeti Energiaépítés](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/3/3f5df73a4d394f2484f016fda7725e10)

Hozzászólás (0)