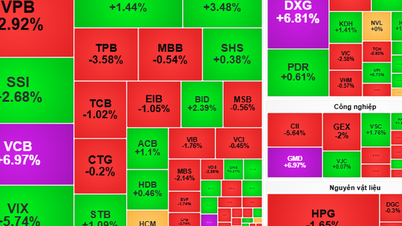

Les actions de Pillar sont en tête, les flux de trésorerie se répartissent largement

L'accélération a été portée par les valeurs phares telles que les banques, les valeurs mobilières et l'immobilier. VIC a contribué à hauteur de près de 11,5 points à l'indice VN, aux côtés de VPB, TCB, HPG, MBB, VHM... En fin de semaine, les flux de trésorerie se sont déplacés vers les valeurs de moyenne et petite capitalisation, notamment dans les secteurs de l'acier, de la vente au détail, de la chimie et du pétrole et du gaz.

Au contraire, certains codes tels queFPT , SJS, PNJ, FRT ont enregistré des évolutions moins positives mais ont eu un impact insignifiant sur l'indice.

Le point négatif notable est la pression vendeuse nette des investisseurs étrangers, pour une valeur totale de près de 12 900 milliards de VND, principalement due aux opérations de cession de VIC (environ 12 500 milliards de VND). De plus, FPT, SSI, VHM et CTG subissent également une forte pression vendeuse. En revanche, HPG, VPB, MWG, STG, NVL et TPB font partie du groupe des acheteurs étrangers nets.

Le marché est en phase d'absorption des pressions de prise de bénéfices à son apogée. La demande reste forte pour les valeurs clés, mais les flux de trésorerie ont tendance à osciller entre les secteurs. Le bras de fer devrait se poursuivre en début de semaine, avant que la tendance haussière ne se consolide si les flux de trésorerie se répartissent et que la pression sur l'offre s'atténue.

Techniquement, l'indice VN pourrait se situer autour de 1 600 à 1 640 points s'il maintient sa dynamique et que les flux de trésorerie fonctionnent efficacement. Cependant, des risques de volatilité et de divergence doivent encore être pris en compte.

La stratégie recommandée consiste à maintenir une certaine flexibilité dans les transactions, à privilégier les positions à court terme et à limiter les tentatives de poursuite en cas de forte hausse du marché. Les investisseurs peuvent profiter de la correction pour restructurer leurs portefeuilles, tout en surveillant attentivement les réactions à la zone de support de 1 550 à 1 570 points afin de gérer les risques.

Industrie textile : opportunités et défis

L'industrie textile et de l'habillement est un secteur clé au Vietnam, contribuant largement au chiffre d'affaires à l'exportation et créant des millions d'emplois, notamment dans les zones rurales. Cependant, ce secteur est sensible aux fluctuations économiques et aux politiques commerciales des principaux marchés comme les États-Unis et l'UE.

Entre 2022 et 2024, l'industrie textile et de l'habillement sera soumise à de fortes pressions, en raison du ralentissement de l'économie mondiale, de la forte inflation et du resserrement de la politique monétaire, qui entraîneront une baisse de la demande de vêtements. Les commandes en provenance des principaux marchés d'exportation diminueront, tandis que la forte dépendance au marché américain (qui représente près de 40 % du chiffre d'affaires à l'exportation) accroîtra les risques.

Actuellement, les États-Unis envisagent d'imposer des droits de douane de 20 % à certains pays concurrents directs du Vietnam, ce qui ouvre de vastes perspectives aux entreprises nationales pour attirer des commandes en constante évolution. Ce faible taux d'imposition préférentiel contribue à renforcer la position de l'industrie dans la chaîne d'approvisionnement mondiale.

Pour tirer parti de cette opportunité, l'industrie textile et de l'habillement favorise la localisation des matières premières, le développement de zones industrielles spécialisées, l'investissement dans les technologies vertes et le respect des normes internationales. Parallèlement, le perfectionnement de la chaîne de valeur (fibre, tissage, teinture et confection) contribue à réduire la dépendance aux importations, à accroître la valeur ajoutée et à assurer une compétitivité durable.

Source : https://phunuvietnam.vn/vn-index-thiet-lap-dinh-moi-ky-vong-dong-tien-tiep-tuc-lan-toa-20250811091005421.htm

![[Photo] Un drapeau rouge avec une étoile jaune flotte en France le jour de la fête nationale le 2 septembre](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/f6fc12215220488bb859230b86b9cc12)

![[Photo] Le président de l'Assemblée nationale, Tran Thanh Man, s'entretient avec le président du Parlement néo-zélandais](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/c90fcbe09a1d4a028b7623ae366b741d)

![[Photo] Le Politburo travaille avec le Comité permanent du Comité du Parti provincial de Cao Bang et le Comité du Parti de la ville de Hué](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/fee8a847b1ff45188749eb0299c512b2)

![[Photo] Le secrétaire général To Lam assiste à la cérémonie d'ouverture de l'Exposition nationale des réalisations](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/d371751d37634474bb3d91c6f701be7f)

Comment (0)