Muchos bancos que cotizan en bolsa han anunciado sus informes financieros correspondientes al primer trimestre de 2025. Las ganancias en muchos lugares siguen aumentando, pero la calidad de la deuda en algunos bancos no ha mejorado.

La deuda incobrable de VPBank con potencial pérdida de capital asciende a 8.383 mil millones de VND

VPBank (VPB) acaba de anunciar su informe financiero consolidado del primer trimestre con un ingreso neto por intereses que alcanzó los 13.355 mil millones de VND, un 18% más que en el mismo período del año pasado.

Después de deducir los gastos, beneficio antes de impuestos Los activos de este banco alcanzaron los 5.014 billones de VND, un aumento de casi el 20%.

Cabe destacar que en el primer trimestre de este año, VPBank aumentó sus costos de provisión por riesgo crediticio en un 16%, a 6.677 mil millones de VND, en un contexto en el que la morosidad aún no se ha "enfriado".

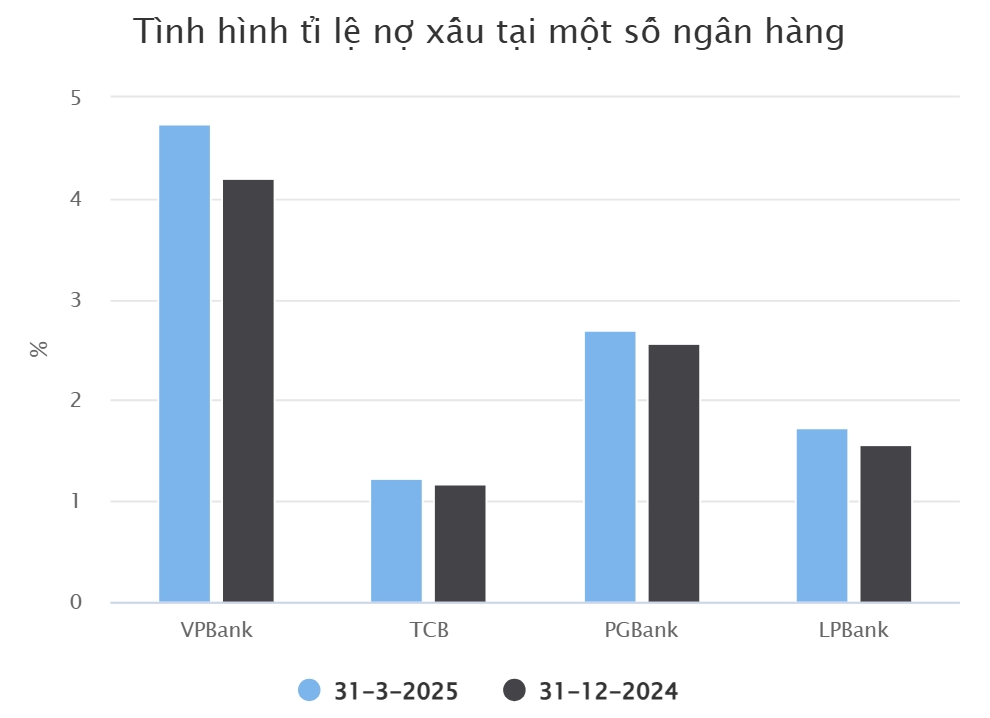

A finales de marzo de 2025, la deuda incobrable de VPBank alcanzó los 34.610 millones de VND, un 20 % más que a principios de año. De esta cantidad, aumentaron los tres grupos de deuda (deuda subestándar, deuda dudosa y deuda con potencial de pérdida de capital). En particular, la deuda con potencial de pérdida de capital aumentó de 6.119 millones de VND a principios de año a 8.383 millones de VND.

En consecuencia, la tasa de morosidad/préstamos pendientes totales de VPBank aumentó del 4,2 % al 4,74 % después de tres meses. Al cierre del primer trimestre de 2025, los préstamos pendientes de VPBank habían aumentado casi un 5,4 %, alcanzando los 729 969 millones de VND.

Esta deuda pendiente incluye 12.876 mil millones de VND en préstamos comerciales de margen y anticipos de clientes al consolidar los informes de VPBanks Securities.

Otro banco del grupo que anunció sus resultados financieros del primer trimestre bastante pronto es Banco tecnológico (TCB). Este banco reportó ganancias antes de impuestos en el primer trimestre de este año, que alcanzaron los 7.236 billones de VND, un 7% menos que en el mismo período del año anterior.

Parte de la razón es que los ingresos netos por intereses disminuyeron un 2%, hasta los 8.305 billones de VND. El beneficio neto de las actividades de comercio de divisas y servicios de TCB también disminuyó.

En cuanto a las actividades de préstamos a clientes, los préstamos pendientes de TCB al final del primer trimestre ascendieron a 663.692 millones de VND, un 5 % más que a principios de año. Excluyendo los préstamos de margen y los anticipos a clientes de TCBS, los préstamos pendientes de TCB ascendieron a 633.221 millones de VND.

En un contexto de dificultades económicas , la morosidad de TCB aumentó un 9% con respecto a principios de año, alcanzando los 7.783 billones de VND. En consecuencia, el índice de morosidad aumentó ligeramente hasta el 1,23%.

Todavía hay bancos que reducen la morosidad

PGBank es el siguiente banco, después de TCB, en reportar un crecimiento negativo de sus ganancias en el primer trimestre. El informe muestra que sus ganancias antes de impuestos alcanzaron los 96 mil millones de VND, un 17 % menos que en el primer trimestre de 2024.

En este período, PGBank aumentó su provisión para riesgo crediticio de 42.000 millones de VND a 146.000 millones de VND. La morosidad de PGBank aumentó un 16% en comparación con principios de año, de 1.059 millones de VND a 1.227 millones de VND.

Mientras tanto, los préstamos pendientes de clientes de PGBank alcanzaron los 45.348 millones de VND a finales de marzo de 2025, un aumento del 10 %. Se observa que la tasa de crecimiento de la deuda incobrable de este banco es mayor que la de la deuda incobrable.

En consecuencia, el índice de morosidad de la deuda total pendiente de PGBank aumentó del 2,56 % al 2,7 % tras los tres primeros meses de este año. De esta cantidad, la deuda con riesgo de pérdida de capital aumentó de 618 000 millones de VND a 688 000 millones de VND.

El informe financiero recientemente anunciado para el primer trimestre de 2025 del Loc Phat Vietnam Joint Stock Commercial Bank (LPBank) también muestra que la calidad de la deuda no ha mejorado.

En concreto, los préstamos pendientes de cobro a clientes de LPBank al cierre del primer trimestre de 2025 ascendieron a 352.194 millones de VND, un 6,2 % más que a principios de año. De estos, la deuda incobrable del banco ascendió a 6.087 millones de VND, un 17 % más que a principios de año.

Por lo tanto, la proporción de deudas incobrables sobre la deuda total pendiente también aumentó del 1,56 % a finales de 2024 al 1,73 % al final del primer trimestre. En cuanto a los resultados comerciales, el beneficio total antes de impuestos de LPBank alcanzó los 3.175 billones de VND, un 10 % más que en el mismo período.

En SeABank (SSB), el beneficio antes de impuestos en el primer trimestre de este año alcanzó los 4,350 mil millones de VND, un aumento de casi el 189% respecto al mismo período de 2024. Este es el beneficio trimestral más alto en la historia de este banco.

En cuanto a la calidad de los préstamos pendientes, SeABank registró deudas incobrables en 3,913 mil millones de VND a fines de marzo de 2025, una ligera disminución en comparación con el final de 2024. De los cuales, la deuda dudosa disminuyó drásticamente a 384 mil millones de VND, pero la deuda con posibilidad de pérdida de capital y la deuda deficiente aumentaron, respectivamente en 3,223 mil millones de VND y 306 mil millones de VND.

El informe financiero del primer trimestre de 2025 del Banco Comercial Conjunto de Viet A (VietABank) acaba de publicarse y también presenta numerosos puntos positivos. Los directivos de VietABank afirmaron que el crecimiento del crédito en el primer trimestre del año fue positivo, por lo que los ingresos netos por intereses aumentaron en comparación con el mismo período.

Además, los ingresos por actividades de servicios mejoraron, lo que contribuyó positivamente al aumento de las ganancias del banco. Asimismo, el coste de la provisión por riesgo crediticio en el primer trimestre disminuyó en comparación con el mismo período gracias a la gestión continua y eficaz de las deudas de los clientes y a la insistencia en su pago.

Según el estado financiero, VietABank registró una deuda incobrable total de 536 mil millones de VND, un 50% menos en comparación con el comienzo del año.

Fuente

Kommentar (0)