Al 20 de agosto, Vietcombank actualmente ofrece una tasa de interés crediticia promedio del 5,7 % anual.

Mientras tanto, Agribank anunció que la tasa de interés normal de los préstamos a corto plazo es de al menos el 5%/año; la tasa de interés normal de los préstamos a mediano y largo plazo es de al menos el 5,5%/año.

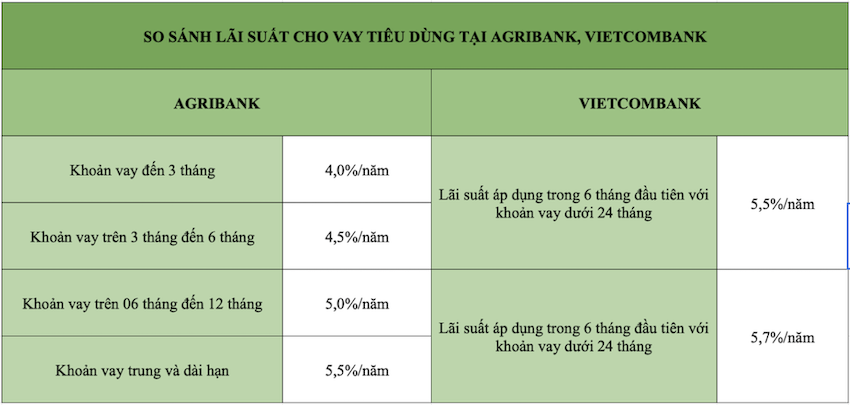

Comparar tasas de interés Préstamos al consumo en Agribank y Vietcombank

Actualmente, Agribank aplica los siguientes tipos de interés para préstamos destinados a la vida del consumidor como la compra de casas, terrenos, coches, motos, televisores...:

Desde 4.0%/año para préstamos hasta 03 meses.

Desde 4,5%/año para préstamos de 03 a 06 meses.

Desde 5,0%/año para préstamos de 06 a 12 meses.

Desde el 5,5%/año para préstamos a medio y largo plazo.

Mientras tanto, Vietcombank está otorgando préstamos para bienes raíces (compra de vivienda), compra de automóviles y otros consumos con tasas de interés desde el 5,5% anual.

Tasa de interés del préstamo desde 5,5%/año durante los primeros 6 meses para préstamos menores a 24 meses.

Tasas de interés desde 5,7%/año durante los primeros 12 meses para préstamos a 24 meses.

Esta tasa de interés es parte del paquete preferencial de Vietcombank, aplicable hasta el 31 de marzo de 2025 o hasta agotar la escala del programa.

Además, los clientes individuales que reciben salario a través de Vietcombank y necesitan pedir prestado capital tendrán su tasa de interés reducida en un 0,2%/año adicional en comparación con la tasa de interés normal del préstamo.

En general, las tasas de interés de los préstamos al consumo en Agribank son más baratas que las tasas de interés de los préstamos de Vietcombank.

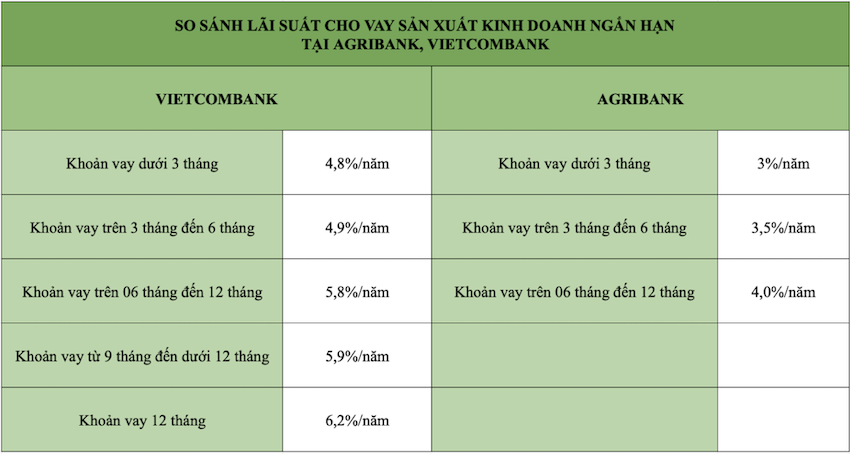

Compare las tasas de interés para préstamos de producción y comerciales en Agribank y Vietcombank

En Agribank los préstamos a mediano y largo plazo para producción y negocios tienen tasas de interés desde 6.0%/año con préstamos de 12 meses o más.

Mientras tanto, para préstamos a corto plazo, las tasas de interés de los préstamos en Agribank varían entre 3,0%/año para préstamos de hasta 03 meses;

Desde 3,5%/año para préstamos de 03 a 06 meses;

Desde 4,0%/año para préstamos de 06 a 12 meses.

En Vietcombank , las tasas de interés de los préstamos comerciales y de producción a corto plazo son las siguientes:

Sólo desde el 4,8%/año con préstamo a 3 meses.

Sólo desde el 4,9%/año con préstamos desde 3 meses hasta menos de 6 meses.

Sólo desde el 5,8%/año con préstamos desde 6 meses hasta menos de 9 meses.

Sólo desde el 5,9%/año con préstamos desde 9 meses hasta menos de 12 meses.

Sólo desde el 6,2%/año con un plazo de préstamo de 12 meses.

Tasas de interés de préstamos de Agribank y Vietcombank para pequeñas y medianas empresas (PYME)

Vietcombank ha asignado 100.000 billones de VND para préstamos a pymes. El programa estará vigente del 1 de abril de 2024 al 31 de marzo de 2025 o hasta su financiación completa. Las tasas de interés de los préstamos de Vietcombank son las siguientes:

Sólo desde el 4,2%/año para préstamos con plazo de préstamo inferior a 3 meses.

Sólo desde el 4,8%/año para préstamos con plazos de préstamo de 3 meses a menos de 6 meses.

Sólo desde el 5,5%/año para préstamos con plazos de préstamo desde 6 meses hasta menos de 9 meses.

Sólo desde el 5,5%/año para préstamos con plazos de préstamo desde 9 meses hasta menos de 12 meses.

Sólo desde el 6,1%/año con un plazo de préstamo de 12 meses.

Agribank ha asignado 20 billones de VND a pymes para que obtengan préstamos a corto plazo que les permitan impulsar su producción y sus negocios. El banco solo indicó que el tipo de interés de los préstamos es un 1,5 % anual inferior al tipo de interés mínimo habitual.

Periodo aplicable del 1 de febrero de 2024 al 31 de diciembre de 2024.

Los paquetes de tasas de interés anteriores se actualizaron desde el sitio web oficial de Vietcombank el 20 de agosto de 2024. El piso de la tasa de interés del préstamo puede cambiar de vez en cuando.

Las tasas de interés específicas de los préstamos dependen del plazo, el objetivo y las políticas de los clientes de Agribank y Vietcombank. Al solicitar capital, los bancos deben sumar el costo de capital requerido para el riesgo crediticio y los costos de provisión para dicho riesgo.

[anuncio_2]

Fuente: https://laodong.vn/kinh-doanh/lai-suat-cho-vay-agribank-va-vietcombank-thap-nhat-4nam-1382133.ldo

Kommentar (0)