5 φορολογικές κλίμακες για την απλοποίηση του φορολογικού συστήματος

Η παράγραφος 2 του άρθρου 22 του νόμου περί φόρου εισοδήματος φυσικών προσώπων ορίζει ένα προοδευτικό φορολογικό πρόγραμμα που εφαρμόζεται στο εισόδημα από μισθούς και ημερομίσθια με 7 φορολογικούς συντελεστές: 5%, 10%, 15%, 20%, 25%, 30% και 35%.

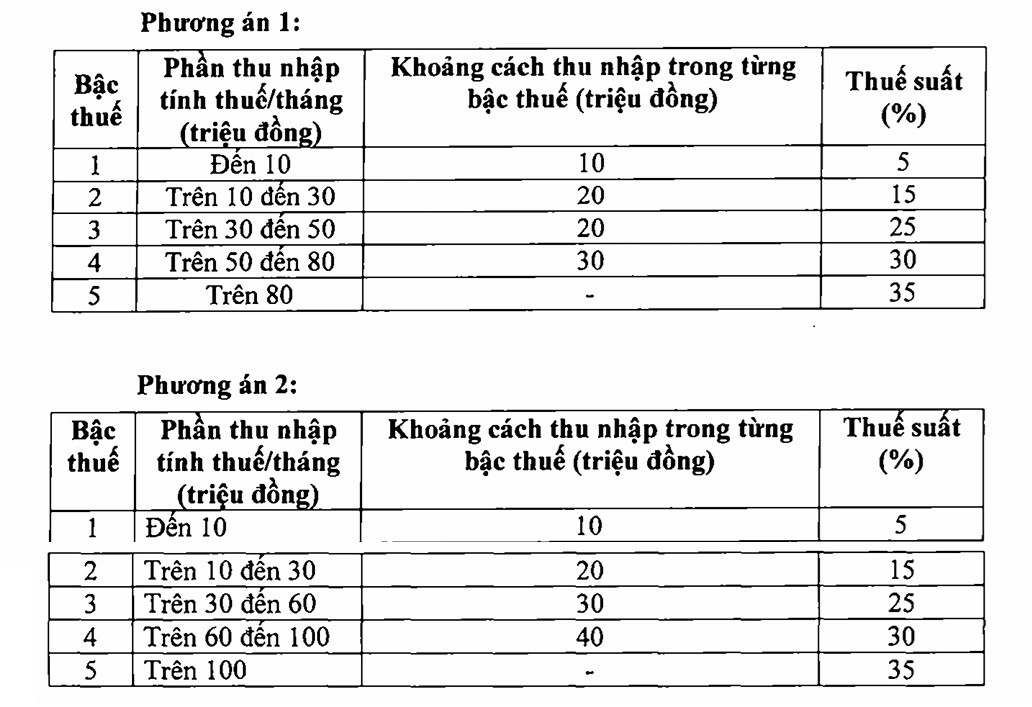

Στο σχέδιο νόμου περί φόρου εισοδήματος φυσικών προσώπων (αντικατάσταση), το Υπουργείο Οικονομικών πρότεινε δύο επιλογές για την τροποποίηση του προοδευτικού συστήματος φόρου εισοδήματος φυσικών προσώπων, εν μέρει μειώνοντας τον αριθμό των επιπέδων και διευρύνοντας το χάσμα μεταξύ των ορίων φορολογητέου εισοδήματος.

Και στις δύο επιλογές, ο ελάχιστος φορολογικός συντελεστής 5% αντιστοιχεί σε μηνιαίο φορολογητέο εισόδημα 10 εκατομμυρίων VND (μετά την αφαίρεση της οικογενειακής κατάστασης και άλλων φορολογητέων εξόδων). Ο μέγιστος φορολογικός συντελεστής είναι 35% για φορολογητέο εισόδημα άνω των 80 εκατομμυρίων VND (επιλογή 1) και 100 εκατομμυρίων VND ή περισσότερο (επιλογή 2).

Μοιραζόμενη πληροφορίες με τον δημοσιογράφο του VietNamNet, η κα Le Thi Thuy, Διευθύνουσα Σύμβουλος της Bach Khoa Consulting Services Company Limited, δήλωσε ότι η εφαρμογή 7 τρεχόντων φορολογικών συντελεστών με το χάσμα μεταξύ των ορίων φορολογητέου εισοδήματος είναι πολύ μεγάλη, καθώς μόνο μια διαφορά 5 εκατομμυρίων VND έχει προκαλέσει απότομη αύξηση των φορολογικών συντελεστών.

Συνεπώς, ο νόμος περί φόρου εισοδήματος φυσικών προσώπων (αντικατάσταση) ζητά γνωμοδοτήσεις. Το Υπουργείο Οικονομικών έχει προτείνει δύο επιλογές για την τροποποίηση του φορολογικού πίνακα προς την κατεύθυνση της μείωσής του σε μόνο 5 φορολογικές κλίμακες, γεγονός που δείχνει ότι η συντακτική υπηρεσία έχει λάβει υπόψη τα σχόλια.

Παρόλο που και οι δύο επιλογές έχουν 5 φορολογικές κλίμακες, με τον υψηλότερο φορολογικό συντελεστή 35%, η κα Thuy κλίνει προς την επιλογή 2 επειδή αυτή η επιλογή είναι πιο λογική και έχει καλύτερες φορολογικές κλίμακες από την επιλογή 1.

«Ορισμένες χώρες έχουν τον υψηλότερο φορολογικό συντελεστή στο 35% όπως το Βιετνάμ, ορισμένες χώρες ακόμη υψηλότερο, ωστόσο, κατά τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων, οι άνθρωποι δικαιούνται πολλές εκπτώσεις, όπως στις ΗΠΑ, ορισμένα έξοδα διαβίωσης εκπίπτουν, αλλά στο Βιετνάμ, οι εκπτώσεις είναι λιγότερες», δήλωσε η κα Thuy.

Αναλύοντας τις δύο επιλογές για την τροποποίηση του φορολογικού πίνακα που πρότεινε το Υπουργείο Οικονομικών, ο κ. Nguyen Van Duoc, Προϊστάμενος του Τμήματος Πολιτικής του Συνδέσμου Φοροτεχνικών και Πράκτορων της πόλης Χο Τσι Μινχ, Γενικός Διευθυντής της Trong Tin Accounting and Tax Consulting Company Limited, εξέφρασε την υποστήριξή του για τη συντόμευση του φορολογικού πίνακα σε 5 επίπεδα, επειδή αυτό θα κάνει το φορολογικό σύστημα απλούστερο και πιο βολικό.

Ωστόσο, ο κ. Duoc τείνει προς την επιλογή 2, επειδή αυτή η επιλογή έχει πιο αργό άλμα για τα επίπεδα 2 και 3 και το όριο φορολογίας 30% ξεκινώντας από 100 εκατομμύρια VND θα είναι πιο κατάλληλο για την πραγματικότητα.

Πρόταση για κατάργηση του φορολογικού συντελεστή 35%

Αξίζει να σημειωθεί ότι ο κ. Duoc πρότεινε να εξεταστεί το ενδεχόμενο κατάργησης του φορολογικού συντελεστή 35%. «Η προσωπική μου άποψη είναι ότι ο φορολογικός συντελεστής 35% θα πρέπει να καταργηθεί. Επί του παρόντος, οι φορολογούμενοι τείνουν να πιστεύουν ότι οι φόροι είναι πολύ υψηλοί, με αποτέλεσμα να χάνουν τη θέλησή τους να πλουτίσουν και το κίνητρό τους να αγωνιστούν», δήλωσε ο κ. Duoc.

Σύμφωνα με τον ίδιο, η διατήρηση ενός πολύ υψηλού φορολογικού συντελεστή όχι μόνο δεν ενθαρρύνει την ανάπτυξη αλλά δημιουργεί και αρνητικές συνέπειες όπως η απάτη και η φοροδιαφυγή.

«Εάν μειώσουμε τον φορολογικό συντελεστή σε μόλις 30%, αυτό θα ενθαρρύνει τους ανθρώπους να πλουτίζουν με διαφάνεια, περιορίζοντας παράλληλα τις αρνητικές συμπεριφορές. Επιπλέον, στο πλαίσιο της παγκοσμιοποίησης, αυτό θα δημιουργήσει επίσης ένα πιο ανταγωνιστικό εργασιακό περιβάλλον, θα βοηθήσει στην προσέλκυση και διατήρηση ανθρώπινου δυναμικού υψηλής ποιότητας και θα περιορίσει την «αιμορραγία» εισοδήματος στο εξωτερικό», τόνισε ο ειδικός.

Πέρα από αυτό, ο κ. Duoc πρότεινε ένα ισχυρότερο σχέδιο μεταρρύθμισης για τα επίπεδα 1 και 2.

«Εάν είναι δυνατόν, πρέπει να επεκτείνουμε τα επίπεδα 1 και 2. Για παράδειγμα, μπορούμε να εφαρμόσουμε φορολογικό συντελεστή 5% σε εισόδημα έως 20 εκατομμύρια VND. Στη συνέχεια, από 20 εκατομμύρια σε 40 εκατομμύρια VND, θα φορολογούμαστε με 15%, πράγμα που σημαίνει ότι παραλείπουμε το επίπεδο 10%. Στη συνέχεια, επανασχεδιάστε τα επίπεδα 3, 4 και 5 με τον πιο επιστημονικό τρόπο», πρότεινε ο κ. Duoc.

Σύμφωνα με τον ίδιο, η αναδιάρθρωση των χαμηλών φορολογικών κλιμακίων όχι μόνο βοηθά στη μείωση του βάρους για την πλειοψηφία, αλλά αντανακλά και το πραγματικό πνεύμα του φόρου εισοδήματος φυσικών προσώπων.

«Ο στόχος του φόρου εισοδήματος φυσικών προσώπων είναι η είσπραξη από άτομα με υψηλά εισοδήματα για αναδιανομή. Η μείωση του βάρους στα χαμηλότερα επίπεδα, αν και μπορεί να μειώσει τα έσοδα, θα αντισταθμιστεί από την καλύτερη διαφάνεια και συμμόρφωση στα υψηλότερα επίπεδα. Αυτό θα υποστηρίξει τους εργαζόμενους και θα καταστήσει τη φορολογική πολιτική πιο δίκαιη και αποτελεσματική», δήλωσε ο κ. Duoc.

Πηγή: https://vietnamnet.vn/danh-thue-thu-nhap-ca-nhan-len-den-35-voi-phan-vuot-100-trieu-dong-la-qua-cao-2426070.html

Σχόλιο (0)