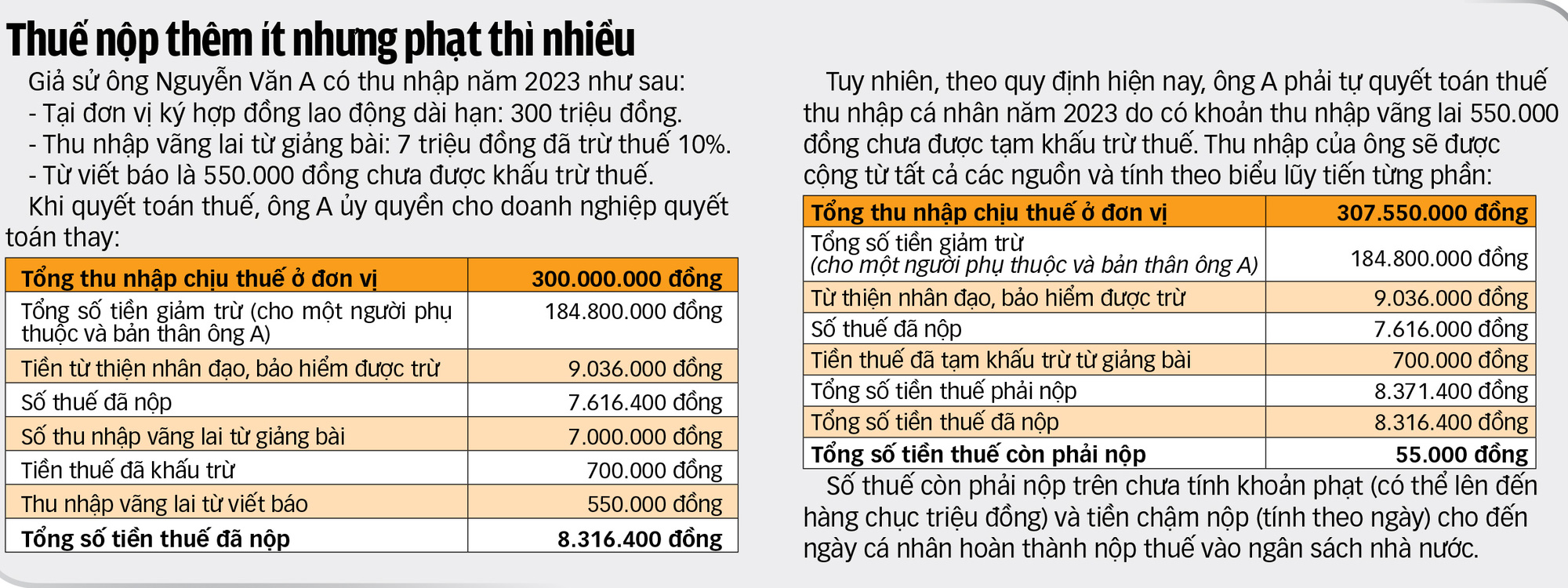

Viele Menschen mit geringem Nebeneinkommen erhalten Mahnungen mit der Aufforderung, zusätzliche Steuererklärungen abzugeben und hohe Rückstände, Bußgelder und Verzugsgebühren zu zahlen.

Privatpersonen und Unternehmen erledigen ihre Steuererklärungen beim Finanzamt von Ho-Chi-Minh-Stadt – Foto: TTD

Wie kann man das vermeiden?

Weinen wegen eines Einkommens von ein paar Hunderttausend/Monat

Es gibt eine neue Entwicklung im Fall von Herrn LTH, einem Mitarbeiter einer Filiale einer großen Aktienbank in Quang Ngai : Nur weil die Einheit, die ihn bezahlte, aufgrund der geringen Zahlung (einmal 3,3 Millionen VND/Jahr, einmal nur 300.000 VND/Jahr) keine Steuern abzog, wurde er von der Steuerbehörde mit Zahlungsrückständen, Bußgeldern und verspäteter Zahlung in Höhe von bis zu 20,7 Millionen VND belegt.

Gegenüber Tuoi Tre sagte Herr LTH, dass die Steuerbehörde ihm vor Kurzem eine Mitteilung mit der Aufforderung zur Erklärung und zur Abgabe zusätzlicher Informationen und Dokumente geschickt habe, weil sie festgestellt habe, dass er über mehrere Einkommensquellen verfüge, was zu zusätzlichen Steuerzahlungen führe.

Die Steuerbehörde von Quang Ngai teilte mit, dass Herr H. gemäß den Bestimmungen des Regierungserlasses 126 seine Steuern direkt begleichen müsse. Da Herr LTH dies jedoch nicht getan habe, verlangte die Steuerbehörde eine Erklärung.

Ende Oktober erhielt Herr LTH eine schriftliche Erklärung, dass er die 10 % Einkommenssteuer nicht abziehen müsse, da er die oben genannte Regelung nicht kenne und sein monatliches Einkommen bei der AIS Securities Company, das unter 2 Millionen VND liege (genauer gesagt nur zwischen einigen Tausend und einigen Hunderttausend VND/Monat), für zu gering halte.

Herr LTH schickte außerdem ein Dokument an die AIS Securities Company und fragte, warum sie vor der Auszahlung nicht 10 % abgezogen hätten. Die Wertpapierfirma berief sich auf Klausel 1, Artikel 25, Rundschreiben 111 des Finanzministeriums, um zu bestätigen, dass das Unternehmen auf Einkünfte unter 2 Millionen VND/Monat keine Steuern abziehen darf.

„Ich bestätige, dass ich nicht absichtlich Steuern auf ein kleines, unbedeutendes Einkommen hinterzogen habe, da ich jedes Jahr bei der Bank, bei der ich arbeite, Einkommenssteuer in Höhe von etwa 40 bis 60 Millionen VND zahle.

„Als Bürger, der sich stets an die Gesetze hält und seinen Steuerpflichten stets vollständig nachkommt, bitte ich das Finanzministerium, die Hauptsteuerbehörde und die Steuerbehörde der Provinz Quang Ngai respektvoll, mich bei der Zahlung einer Nachsteuer auf den Restbetrag der unregelmäßigen Einkünfte zu unterstützen, von denen noch keine 10 % Steuer abgezogen wurden (10 % auf Einkünfte bei AIS in den Jahren 2022 und 2023), anstatt alle nach dem progressiven Steuertarif berechneten Einkünfte zusammenzufassen, da dies für die Steuerzahler zu nachteilig ist“, sagte Herr LTH.

In ihrer Antwort teilte die Steuerbehörde von Quang Ngai jedoch mit, dass es keine Grundlage dafür gebe, ihn bei der Zahlung der restlichen Steuern für das unregelmäßige Einkommen zu unterstützen, von dem nicht wie von ihm gefordert 10 % Steuern abgezogen worden seien. Sie forderte ihn auf, die Vorschriften einzuhalten, d. h. das Einkommen zusammenzurechnen und gemäß dem progressiven Steuertarif zu berechnen sowie die Strafe und die Verspätungszahlung wie oben angegeben zu leisten.

Welche Person ist zur Begleichung der Steuern berechtigt?

Gemäß den Bestimmungen des Dekrets Nr. 126/2020 verfügt eine Person über eine Einkommensquelle aus einem Arbeitsvertrag von mindestens drei Monaten in einer Einheit und arbeitet dort zum Zeitpunkt der Abrechnung der persönlichen Einkommensteuer tatsächlich.

Darüber hinaus verfügt die Person über eine Einkommensquelle aus einem Arbeitsvertrag mit einer Laufzeit von mindestens drei Monaten und unregelmäßigem Einkommen aus anderen Quellen mit einem durchschnittlichen Monatseinkommen von höchstens 10 Millionen VND pro Jahr. Von der Einkommensteuer wurde ein Steuersatz von 10 % abgezogen. Wenn die Person dieses unregelmäßige Einkommen nicht begleichen muss, ist sie außerdem berechtigt, eine Stelle mit der Abrechnung in ihrem Namen zu beauftragen.

Personen, auf die die oben genannten Fälle nicht zutreffen, müssen ihre Einkommensteuer direkt bei der Steuerbehörde abrechnen, um die Steuerpflicht entsprechend der Abrechnung zu ermitteln. Genehmigt eine Person die Abrechnung unter Verstoß gegen die Vorschriften, wird die Steuerbehörde eine Kontrolle durchführen, die Person zur Erfüllung ihrer Verpflichtung auffordern und die Steuer gemäß den Vorschriften einziehen.

Wenn das Wertpapierunternehmen, für das Herr LTH arbeitet, auf Grundlage der oben genannten Bestimmungen 10 % der ihm in den Jahren 2022 und 2023 ausgezahlten Einkünfte (einmal 3,3 Millionen VND/Jahr und einmal nur 300.000 VND/Jahr) einbehält, entstehen ihm keine zusätzlichen Einziehungen, Bußgelder oder verspäteten Zahlungen in Höhe von bis zu 20,7 Millionen VND.

Die oben beschriebene Geschichte von Herrn H. ist nicht einzigartig. In der Realität haben viele Steuerzahler drei Einkommensquellen, von denen die erste Quelle an der Quelle abgezogen wurde, die zweite Quelle zu 10 % und die dritte Quelle zu klein ist, sodass die zahlende Stelle keinen Abzug vornimmt.

Frau TM (Bezirk Go Vap, Ho-Chi-Minh-Stadt) sagte, dass sie aufgrund ihrer Arbeit manchmal an Konferenzen teilnehmen müsse und dafür eine Vergütung von 300.000 – 500.000 VND pro Person erhalte.

Dies ist ein unregelmäßiges und nicht viel wertiges Einkommen, aber als sie kürzlich die eTax Mobile-Anwendung nachschaute, entdeckte sie, dass eine Einheit dieses Einkommen in die abzugsfähigen Ausgaben aufgenommen hatte, wodurch sie Steuerschulden hatte und Gefahr lief, mit Rückständen, Bußgeldern und verspäteten Zahlungen belegt zu werden, wie im Fall von Herrn LTH, was sie sehr beunruhigte.

Die Vorschriften decken nicht alle tatsächlichen Vorkommnisse ab.

Im Gespräch mit Tuoi Tre erklärte der Steuerexperte Dr. Nguyen Ngoc Tu, dass die Richtlinie sowohl für Steuerzahler eine Erleichterung darstellt als auch den Arbeitsaufwand für die Steuerbehörden verringert, da sie Einzelpersonen mit einem Gelegenheitseinkommen von nicht mehr als 10 Millionen VND einen Abzug von 10 % ermöglicht.

Wenn eine Person dieses laufende Einkommen nicht begleichen muss, kann sie ihre Einheit ermächtigen, dies in ihrem Namen zu tun.

Die aktuelle Richtlinie deckt jedoch noch immer nicht alle tatsächlichen Fälle ab, in denen viele Personen über ein Gelegenheitseinkommen von lediglich 300.000 – 500.000 VND pro Mal verfügen, dieses aber nicht rechtzeitig angeben, was zu zusätzlichen Einziehungen, Verzugsstrafen und Verwaltungsstrafen führt.

Die meisten Personen mit gelegentlichem Einkommen aus anderen Quellen sind qualifizierte Personen wie Universitätsdozenten, Ärzte, Anwälte, Journalisten usw., die eingeladen werden, in einer externen Einheit beruflich tätig zu sein. Das Haupteinkommen stammt von ihrer Zahlungsagentur. Die Steuer wird daher in vollem Umfang gezahlt.

„Im Grunde haben sie nicht die Absicht, Steuern zu hinterziehen, aber weil ihr Einkommen zu gering ist, gibt es nur 1-2 Einkommen von einigen hunderttausend Dong pro Jahr.

Darüber hinaus beträgt dieses Einkommen zusammen mit den unregelmäßigen Einkünften, von denen 10 % Steuern abgezogen wurden, in Wirklichkeit meist weniger als 10 Millionen VND/Monat. In Fällen, in denen es mehr als 10 Millionen VND beträgt, ist der zu zahlende Steuerbetrag nicht viel“, sagte Herr Tu.

Um die einzelnen Steuerzahler umfassend zu unterstützen und ihnen mehr Komfort zu bieten, empfehlen Steuerexperten, dass das Finanzministerium klare Anweisungen zu dieser Angelegenheit erlässt.

Falls das Dekret oder das Steuerverwaltungsgesetz geändert werden muss, sollte das Finanzministerium der zuständigen Behörde bald eine Änderung in der Richtung vorschlagen, dass Einzelpersonen berechtigt sind, Steuern für ihre Zahlstellen zu begleichen, wenn sie unregelmäßige Einkünfte aus anderen Quellen von über 2 Millionen VND haben, mit einem Steuerabzug von 10 %, und die gesamten unregelmäßigen Einkünfte im Jahr durchschnittlich 10 Millionen VND/Monat nicht überschreiten.

[Anzeige_2]

Quelle: https://tuoitre.vn/dung-de-no-thue-nho-bi-truy-thu-to-20241103081101448.htm

![[Foto] Das Politbüro arbeitet mit den ständigen Ausschüssen der Parteikomitees der Provinzen Lang Son und Bac Ninh zusammen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/20/0666629afb39421d8e1bd8922a0537e6)

![[Foto] Ein Phu-Kreuzungsprojekt, das die Schnellstraße Ho-Chi-Minh-Stadt-Long Thanh-Dau Giay verbindet, liegt hinter dem Zeitplan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/21/1ad80e9dd8944150bb72e6c49ecc7e08)

![[Foto] Premierminister Pham Minh Chinh empfängt die australische Außenministerin Penny Wong](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/20/f5d413a946444bd2be288d6b700afc33)

Kommentar (0)