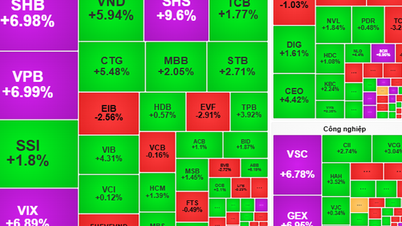

Od začátku roku do konce minulého týdne (7. června) vykazovala výkonnost bankovních akcií diferenciaci, přičemž mnoho akcií zaznamenalo velmi silný růst, ale některé akcie rostly i méně než index VN.

Banky, největší skupina akcií z hlediska kapitalizace na burze, s podílem přes 30 % – mají velký vliv na index VN, v prvním čtvrtletí roku vykazovaly dobrou vedoucí roli (díky pozitivnímu obchodnímu obrazu ve čtvrtém čtvrtletí roku 2023), poté však zaznamenaly klidný výkon, protože čísla za první čtvrtletí roku 2024 nebyla taková, jak se očekávalo.

|

| Poměr špatných úvěrů kótovaných bank |

Pan Dang Van Cuong, vedoucí makléřského oddělení společnosti Mirae Asset Securities Company, uvedl, že podle statistik se poměr špatných úvěrů 27 kótovaných komerčních bank zvýšil z 1,96 % ve čtvrtém čtvrtletí roku 2023 na 2,18 % v prvním čtvrtletí roku 2024, ačkoli úroveň úrokových sazeb z úvěrů je stále na historickém minimu. Hlavním důvodem je pokles schopnosti splácet dluhy jednotlivců a podniků v důsledku problémů s příjmy, nízkého počtu nových objednávek a snížené likvidity na trhu s nemovitostmi v kombinaci s pomalým růstem úvěrů.

S rostoucím objemem špatných dluhů se poměr krytí špatných dluhů v tomto odvětví snížil ze 106 % ve stejném období na 86,87 % v prvním čtvrtletí roku 2024.

|

Čistá úroková sazba bankovního systému (NIM) v posledních čtvrtletích neustále klesá, přičemž v prvním čtvrtletí roku 2024 klesla na 3,4 % z 3,73 % ve stejném období. Současný klesající trend NIM je způsoben především omezeným růstem úvěrů a tím, že banky musí snižovat úrokové sazby, aby podpořily zákazníky, jelikož čelí mnoha problémům s cash flow. Kapitálové náklady mají tendenci klesat, ale úrokové výnosy v posledním čtvrtletí také prudce klesly. Podle pana Cuonga se čistá úroková sazba všech bank ve srovnání se stejným obdobím snížila, ale ve srovnání se čtvrtým čtvrtletím roku 2023 existují banky se zlepšenou NIM, včetně CTG, VCB, TCB, HDB, LPB a TPB.

|

| Čistá úroková míra (NIM) bank |

Pokud se vrátíme k cenám akcií bankovní skupiny, od začátku roku do konce minulého týdne (7. června) zaznamenalo mnoho akcií silný a působivý růst, například LPB vzrostl o 66 %, TCB vzrostl o 59,2 %, MBB vzrostl o 23 %, ACB vzrostl o 22,5 %, VIB vzrostl o 21,1 %, CTG vzrostl o 21 %, zatímco akcie VCB, STB, BID,SHB ... zaznamenaly nárůst o méně než 10 %, což je méně než výkonnost, které dosáhl index VN.

V poslední době došlo v pilířové skupině k silnému nárůstu, například akcií bank, a také k zájmu investorů o informace, jako jsou STB, CTG, TCB, MSB,VIB , MBB...

Pan Cuong uvedl, že pro tuto skupinu existují určité pozitivní signály. Růst úvěrů se do konce května zvýšil o 2,41 % ve srovnání s koncem roku 2023 (což odpovídá nárůstu o 12,8 % za stejné období). Růst úvěrů roste velmi dobře po období pomalého růstu (do konce prvního čtvrtletí se zvýšil pouze o 0,26 % ve srovnání se začátkem roku). Od začátku roku do konce května se tak objem nesplacených úvěrů zvýšil o více než 326 800 miliard VND, které byly vloženy do ekonomiky , což je známkou toho, že se zlepšuje schopnost absorbovat kapitál i poptávka po úvěrech.

Pan Cuong uvedl, že zaznamenané informace ukazují, že růst úvěrů u některých bank do konce května, jako například u LPB, se zvýšil o 10,6 %, u TCB o 9,9 %, u ACB o 6,7 %, u CTG o 4 %, u STB o 3,7 %, u BID o 2,3 % a u MBB o 1,8 %; u dvou velkých státních bank, VCB, se růst zvýšil o -0,4 % a u Agribank o -0,2 %.

Čistý úrokový výnos je klíčovým zdrojem příjmů v provozním modelu bank, takže velmi dobrý růst úvěrů u LPB a TCB, stejně jako pozitivní obchodní výsledky v prvním čtvrtletí, jsou podle pana Cuonga důležitými důvody vysvětlujícími mimořádný nárůst ceny těchto dvou akcií. Budoucí vyhlídky bankovního sektoru budou jasnější díky faktorům, mezi které patří:

(1) Očekávaným scénářem je rychlejší růst úvěrů a mírný pokles poměru špatných úvěrů s oživením finančních a obchodních fundamentů a poptávky zákazníků (podniků i jednotlivců). Firmy nadále přijímají mnoho nových objednávek a trh s nemovitostmi se otepluje díky zvýšené likviditě.

(2) Čistá úroková sazba (NIM) se od 3. čtvrtletí 2024 zlepší, jelikož úrokové sazby z úvěrů porostou rychleji než sazby z vkladů a osobní úvěry v bankách porostou ve druhé polovině roku silněji.

|

|

| Ocenění některých kótovaných bank na základě aktuálních poměrů P/E a P/B |

Rozdíly v obchodních výsledcích a finanční situaci bank budou v nadcházejících čtvrtletích pokračovat. Pokud jde o investiční příležitosti, investoři by měli pečlivě analyzovat a investovat do bankovních akcií s vyšším tempem růstu úvěrů, než je průměr v odvětví, a s dobrou schopností řízení rizik při nízkých oceněních ve srovnání s historií.

Kromě toho si v některých bankách zaslouží pozornost i příběhy týkající se dokončení restrukturalizačních projektů za účelem vstupu do nového růstového cyklu, vyplácení dividend v hotovosti nebo vydání akcií za účelem navýšení základního kapitálu, uvedl pan Cuong.

Zdroj: https://baodautu.vn/co-phieu-ngan-hang-phan-hoa-va-co-hoi-d217435.html

![[Video] Slavnostní zakončení Národní výstavy úspěchů večer 15. září 2025](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/15/a85c829960f340789cb947f8b5709fa8)

![[Foto] Premiér Pham Minh Chinh se zúčastnil slavnostního zakončení výstavy národních úspěchů „80 let cesty Nezávislost - Svoboda - Štěstí“](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/15/a1615e5ee94c49189837fdf1843cfd11)

![[Fotografie] Generální tajemník To Lam předsedal pracovnímu zasedání se stálým výborem stranického výboru Ministerstva zahraničních věcí](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/15/f26e945b18984e8a99ef82e5ac7b5e7d)

![[Živé vystoupení] Ukončení výstavy národních úspěchů „80 let cesty k nezávislosti – svoboda a štěstí“](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/15/de7064420213454aa606941f720ea20d)

Komentář (0)