لن يقتصر هذا الترقية على زيادة السيولة فحسب، بل سيساعد الشركات أيضًا على جمع رأس المال بكفاءة أكبر، مما يجعل فيتنام وجهةً جذابةً على الخريطة المالية العالمية. وستستفيد قطاعات التكنولوجيا والطاقة المتجددة والتصنيع استفادةً كبيرةً.

أسواق المال في عام ٢٠٢٥: "بداية سيئة، نهاية جيدة"، زخمٌ كبيرٌ يأتي من ترقية السوق

لن يقتصر هذا الترقية على زيادة السيولة فحسب، بل سيساعد الشركات أيضًا على جمع رأس المال بكفاءة أكبر، مما يجعل فيتنام وجهةً جذابةً على الخريطة المالية العالمية. وستستفيد قطاعات التكنولوجيا والطاقة المتجددة والتصنيع استفادةً كبيرةً.

من المتوقع أن تُشكّل إمكانية ترقية سوق الأسهم الفيتنامية إلى فئة "الأسواق الناشئة" خلال الفترة 2025-2027 دافعًا قويًا يُعزز تطوير السوق المالية. ووفقًا لمعايير FTSE وMSCI، ستجذب هذه الترقية تدفقات رأس مال دولية كبيرة، وتُحسّن هيكل سوق رأس المال، وتزيد من شفافيته.

ويعتقد تقرير استراتيجية تخصيص الأصول 2025 الصادر عن FIDT أن هذا الحدث سيعيد تشكيل سوق الأوراق المالية، من أداة تداول إلى منصة مالية تدعم النمو طويل الأجل، وتعزز التنمية الاقتصادية المستدامة وتعزز المكانة الوطنية.

بالنظر إلى سوق الأسهم الفيتنامية، يُمكن تلخيص اتجاه "التراكم الضيق" لمؤشر VN خلال الفترة 2023-2024. بالنظر إلى صورة "تطور مؤشر VN" في عام 2024، شهد السوق تحركًا جانبيًا مستمرًا، حيث تراكم في نطاق 1100-1300. يُعد هذا نطاق تقلب معقولًا في عام شهد العديد من "الأحداث غير المؤكدة"، مما أدى إلى استقرار مستوى الأسعار على المدى المتوسط.

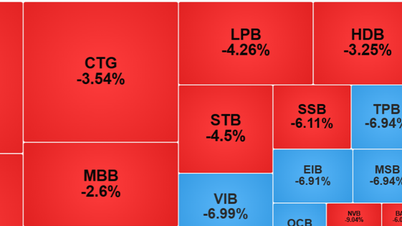

وفقًا لـ FIDT، فإن التصحيحات العميقة من ذروة 1,300 (8% - 10% أو أكثر) في مارس (النقطة 1) ويونيو (النقطة 2) وأكتوبر (النقاط 4، 5، 6) نشأت جميعها من عوامل ضغط سعر الصرف التي أثرت سلبًا على إجراءات التحوط لسعر الصرف التي اتخذها بنك SBV، مثل (1) السحب الصافي للسيولة في سوق OMO وبيع الدولار الأمريكي؛ (2) البيع الصافي القوي من قبل المستثمرين الأجانب؛ (3) ظروف المخاطر العالمية المرتفعة للغاية في الفترات المذكورة أعلاه، مما أضعف بسرعة معنويات التدفق النقدي في السوق، مما أدى إلى تصحيحات عميقة للغاية. اختبر مؤشر VN منطقة 1,280 - 1,300 نقطة 6 مرات على الأقل في عام 2024، وهو مستوى مقاومة غير مريح للغاية على المديين القصير والمتوسط.

قال السيد بوي فان هوي، مدير أبحاث الاستثمار في FIDT، في ندوة إدارة الأصول لعام 2025 أنه من عام 2025 إلى العام المقبل، سيكون الاتجاه الرئيسي هو "سيء في البداية، جيد في النهاية" بفضل التراكم الضيق للسوق، والتقييم في المنطقة الجذابة، إلى جانب محركات مهمة أخرى بما في ذلك نمو أرباح الشركات الإيجابية وترقية السوق إلى سوق ناشئة.

|

| المصدر: FiinX، توليف وتحليل FIDT |

عند تقييم مؤشر VN في عام 2024، تتقلب نسب السعر إلى الربحية بشكل طفيف في نطاق 12.8-15.0، بينما يستقر اتجاه نسبة السعر إلى القيمة الدفترية ضمن نطاق تراكمي ضيق يتراوح بين 1.6 و1.7. وهذا يُظهر أن السوق يُقيّم مؤشر VN بحذر وتوازن، تماشيًا مع الانتعاش الاقتصادي الطفيف، إلى جانب النمو المتوقع في ربحية السهم، مع العديد من المؤشرات البارزة.

يُذكر أن السياق الحالي يُشبه الفترة 2014-2016، عندما تعافى السوق من الركود الاقتصادي. لم يكن النمو الاقتصادي آنذاك قادرًا على التسارع، وكان لا يزال يعتمد بشكل كبير على اتجاه التراكم، ولكنه أرسى أسس نمو استثنائي في السنوات التالية. وهذا يُنبئ بإمكانية أن يُرسي السوق في عام 2024 أساسًا متينًا لفترة انتقالية تكون فيها عوامل الاقتصاد الكلي أكثر ملاءمة.

وتتوقع شركة FIDT أن ينمو إجمالي أرباح السوق بنسبة 16% في عام 2025، مع إمكانات قادمة من القطاع المصرفي (من المتوقع أن ينمو بنسبة 17%)، والتكنولوجيا (من المتوقع أن ينمو بنسبة 20%)، والعقارات (من المتوقع أن تنمو بقوة مع زيادة إجمالي أرباح الصناعة بنسبة 58%، وذلك بفضل تحسن العرض، والإجراءات القانونية السلسة، واستعادة ثقة الاستثمار).

بالإضافة إلى اتجاه تعافي الأرباح والنمو الاقتصادي، ترحب سوق الأسهم الفيتنامية أيضًا بفرصة الترقية التاريخية "مرة واحدة كل 20 عامًا" في السنوات القادمة.

وُضعت سوق الأسهم الفيتنامية على قائمة المراقبة للترقية إلى وضع السوق الناشئة من قِبل مؤشر فوتسي راسل في سبتمبر 2018. ومع ذلك، منذ ذلك الحين، لم تتم ترقية فيتنام إلى وضع السوق الناشئة من قِبل مؤشر فوتسي راسل لعدم تمكنها من تحسين معيار "المقاصة".

في 2 نوفمبر 2024، دخل التعميم المُعدّل 68/2024/TT-BTC حيّز التنفيذ، مما أزال العقبة أمام هذه المسألة. وبناءً على ذلك، تتوقع FIDT ترقية سوق الأسهم الفيتنامية إلى سوق ناشئة من قِبل مؤشر FTSE Russell خلال فترة المراجعة في سبتمبر 2025 (أو في مارس 2025، على الأرجح).

وفقًا لمؤشر MSCI، فإن السوق الفيتنامية قد استوفى المعايير الكمية بشكل أساسي، ولكن مع المعايير النوعية المتعلقة بالوصول إلى السوق الأجنبية مثل حد الملكية الأجنبية، والإفصاح عن المعلومات باللغة الإنجليزية، وحرية سوق الصرف الأجنبي... لا تزال فيتنام بحاجة إلى التحسن لتلبية هذه المعايير.

يؤدي هذا إلى تحديد هدف لمؤشر VN بنهاية عام ٢٠٢٥ في نطاق ١٣٠٠ - ١٥٠٠ نقطة ، بناءً على عاملين رئيسيين: (١) من المتوقع أن يصل نمو إجمالي أرباح السوق إلى ١٦٪ في عام ٢٠٢٥. يستمر تقييم مضاعف ربحية السوق في التقلب عند ١٢ - ١٤ في عام ٢٠٢٥، وهو أقل من متوسط ١٠ سنوات. التقييم "حذر".

أكد السيد هوي: "إذا بلغ معدل نمو أرباح الشركات 16% في عام 2025 (السيناريو الأساسي)، فإن مكرر ربحية سوق الأسهم سيبلغ 11 ضعفًا (حاليًا حوالي 13 ضعفًا)، وهي فرصة استثمارية واعدة نسبيًا". في السيناريو الإيجابي، قد يصل مؤشر VN إلى ما بين 1360 و1620 نقطة، وبافتراض ارتفاع ربحية السهم بنسبة 20-22%، سيصل مكرر ربحية السهم إلى ما بين 12 و14 ضعفًا.

سيكون نمو الأرباح في القطاعات الرئيسية، مثل البنوك والعقارات وتكنولوجيا المعلومات، المحرك الرئيسي، بما في ذلك قطاع البنوك، مع توقعات بنمو قوي في الائتمان وتحسن هامش صافي الفائدة (NIM)، مما سيعزز الأرباح، مع توقعات بنمو بنسبة 17%. وسيشهد قطاع العقارات انتعاشًا قويًا بفضل السياسات القانونية المتكاملة والطلب المرتفع على الإسكان، مع توقعات بارتفاع الأرباح بنسبة 58%. وسيعزز قطاع تكنولوجيا المعلومات، مع توجهه نحو التحول الرقمي والطلب على الخدمات عالية التقنية، نمو الأرباح ليصل إلى 20%.

يُقيّم صندوق النقد الدولي توقعات سوق الأسهم لعام 2025 بأنها إيجابية، مع إمكانات نمو عالية مع تعافي الاقتصاد ودخوله مرحلة من النمو المستدام. ومن المتوقع أن يدخل السوق في دورة تسارع متوسطة الأجل بعد عام 2025، بفضل الديناميكية الاقتصادية الكلية القوية والانتعاش المطرد للقطاعات الرئيسية.

توصي FIDT بأن يكون سوق الأسهم الفيتنامي، بفضل أدائه القوي وإمكانيات نموه المتميزة، قناة استثمارية رئيسية في عام 2025. وبالمقارنة مع فئات الأصول الأخرى، يوفر سوق الأسهم الفيتنامي فرص نمو أعلى، لا سيما في ظل الانتعاش الاقتصادي وعوامل الاقتصاد الكلي المواتية. ويُعد هذا وقتًا استراتيجيًا لتحسين الأرباح والاستفادة من إمكانات نمو السوق على المدى الطويل.

ومع ذلك، فإن الخطر الرئيسي الذي يجب الانتباه إليه فيما يتعلق بسوق الأسهم هو أن تطبيق إدارة دونالد ترامب لسياسات حماية التجارة، والذي فاق التوقعات، قد يُعيق تدفقات الاستثمار العالمية. سيؤدي ذلك إلى تقلبات كبيرة في السوق المالية الدولية، ويؤثر بشكل خطير على تدفقات رأس المال الأجنبي إلى فيتنام. ونتيجة لذلك، سينخفض الضغط على أسعار الصرف، وسيولة السوق المالية، وقد يزداد اتجاه تدفقات رأس المال الخارجة من فيتنام، مما يُقوّض ثقة المستثمرين الأجانب.

علاوةً على ذلك، هناك مخاطر تتعلق بأسعار الصرف والسيولة، وقد تستمر تدفقات رأس المال الدولية في الانسحاب من الأسواق الناشئة، بما فيها فيتنام. وهذا يُؤدي إلى انخفاض كبير في السيولة في الأسواق المالية، وخاصةً سوق الأسهم.

قد لا يتعافى قطاع العقارات، أحد ركائز الاقتصاد الفيتنامي، كما هو متوقع. ويؤثر ذلك سلبًا على القطاعات ذات الصلة، كالبنوك والإنشاءات ومواد البناء. كما أن ضعف سوق العقارات يُضعف نمو الناتج المحلي الإجمالي، ويُضعف ثقة المستثمرين، ويؤثر سلبًا على الاقتصاد الكلي.

[إعلان 2]

المصدر: https://baodautu.vn/chung-khoan-2025-tien-hung-hau-cat-dong-luc-dot-pha-den-tu-nang-hang-thi-truong-d243870.html

![[صورة] رئيس الوزراء فام مينه تشينه يرأس اجتماع اللجنة التوجيهية الوطنية للتكامل الدولي](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/26/9d34a506f9fb42ac90a48179fc89abb3)

![[صورة] رئيس الوزراء فام مينه تشينه يستقبل الرئيس التنفيذي لشركة سامسونج للإلكترونيات](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/26/373f5db99f704e6eb1321c787485c3c2)

![[صورة] مساحة ثقافية متعددة الألوان في معرض "80 عامًا من رحلة الاستقلال - الحرية - السعادة"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/26/fe69de34803e4ac1bf88ce49813d95d8)

تعليق (0)