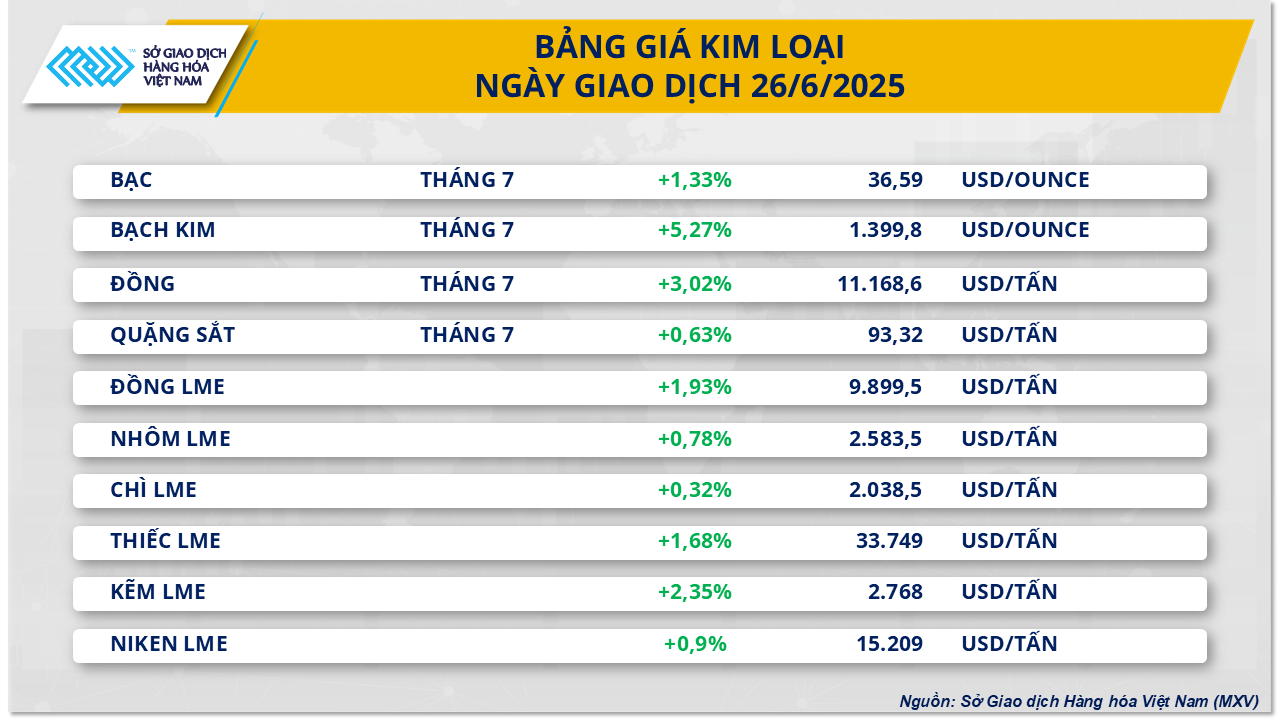

في سوق المعادن، شهد سوق المعادن ارتفاعًا شاملًا بنهاية جلسة تداول أمس. واصلت أسعار الفضة ارتفاعها بنسبة 1.33% لتصل إلى 36.59 دولارًا للأونصة، بينما انتعشت أسعار خام الحديد أيضًا بنسبة 0.63% لتصل إلى 93.32 دولارًا للطن.

واصل مؤشر الدولار الأمريكي انخفاضه إلى 97.15 نقطة في جلسة تداول أمس، مسجلاً بذلك خامس جلسة انخفاض على التوالي. وقد أدى انخفاض قيمة الدولار إلى زيادة جاذبية المعادن المقومة بالدولار للمستثمرين الدوليين، مما أثار ضغوطًا شراء قوية في سوق المعادن الثمينة.

عادت المخاوف بشأن رسوم ترامب الجمركية إلى أذهان المستثمرين مع انتهاء مهلة الـ 90 يومًا الممنوحة للرسوم الجمركية المتبادلة في 9 يوليو. في تقرير صدر في 25 يونيو، حذّر بنك جي بي مورغان تشيس من أن الرسوم الجمركية ستؤدي إلى إبطاء النمو الاقتصادي الأمريكي وتسريع التضخم، مما يزيد من خطر الركود بنسبة 40%. كما تراجع الدولار الأمريكي مع تزايد التوقعات بأن مجلس الاحتياطي الفيدرالي سيخفض أسعار الفائدة أكثر هذا العام.

تدعم أسعار الفضة أيضًا عجزًا مستمرًا. ويُقدر أن سوق الفضة سيعاني من نقص قدره 117.6 مليون أونصة هذا العام. ويزداد صعوبة معالجة هذا النقص في سوق الفضة بعد أن أعلنت المكسيك، أكبر منتج للفضة في العالم ، أنها لن تُصدر تراخيص تعدين جديدة. في الوقت نفسه، ستراجع الحكومة جميع تراخيص تقييم الأثر البيئي الحالية، مما قد يؤدي إلى فرض قيود على أنشطة التعدين في العديد من المناجم القائمة. ووفقًا لمعهد الفضة العالمي، ستنتج المكسيك 185.7 مليون أونصة من الفضة في عام 2024، أي ما يعادل 23% من إنتاج التعدين العالمي.

بينما يستمر شحّ المعروض، يواصل الطلب على الفضة من قطاع الكهرباء والإلكترونيات نموه، مما يُديم اختلال التوازن بين العرض والطلب في السوق. من المتوقع أن يرتفع الطلب من هذا القطاع بنسبة 1% هذا العام، بعد زيادة بنسبة 4% العام الماضي، ليصل إلى 465.6 مليون أونصة، مدفوعًا بتوسع إنتاج السيارات، والاستثمار في شبكات الكهرباء، والإلكترونيات الاستهلاكية.

في سوق المعادن الأساسية، حظيت أسعار خام الحديد بدعم من المخاوف بشأن اضطرابات سلسلة توريد الصلب في جنوب الصين. وتتأثر مقاطعتا قوانغدونغ وقوانغشي، اللتان تُنتجان حوالي 9% من إنتاج الصلب الخام في البلاد، حاليًا بعواصف مطرية طويلة الأمد، مما يُهدد بتعطيل الإنتاج في مصانع الصلب. ومع ذلك، من غير المرجح أن يستمر ارتفاع أسعار خام الحديد، إذ لا يزال الوضع العام للسوق سلبيًا.

في الواقع، لا يزال الطلب على خام الحديد يتعرض لضغوط من جهات متعددة، بما في ذلك استمرار خطة بكين لإعادة هيكلة صناعة الصلب من خلال خفض الإنتاج، وهو ما أكده تقرير حكومي صيني صدر في أوائل مايو. وتسود تكهنات واسعة النطاق بأن بكين قد تخفض إنتاجها من الصلب الخام بما يصل إلى 50 مليون طن هذا العام، أي ما يعادل حوالي 5% من الإنتاج السنوي للبلاد. وفي ظل هذه الظروف، من غير المرجح أن يتعافى استهلاك المواد الخام، مثل خام الحديد، بشكل كبير.

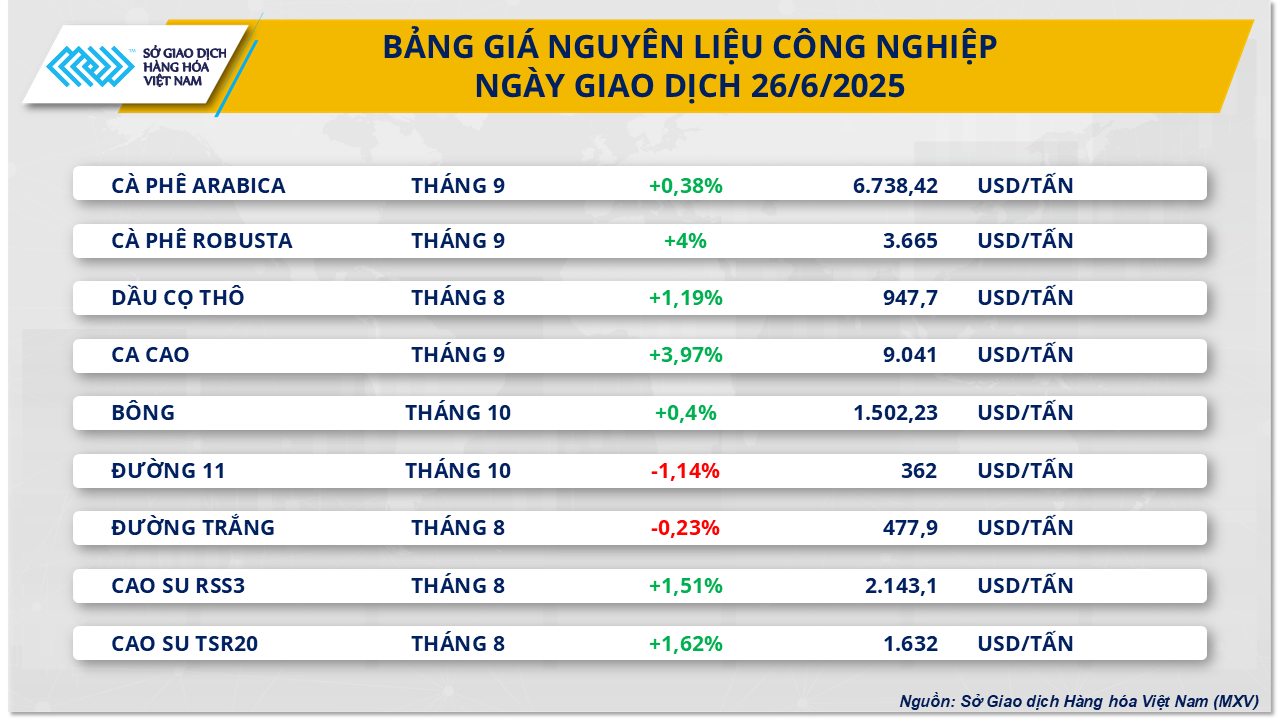

فيما يتعلق بمجموعة المواد الخام الصناعية، ووفقًا لـ MXV، سجل سوق المواد الخام الصناعية أيضًا قوة شرائية إيجابية في جلسة أمس. والجدير بالذكر أن منتجين من السكر في نفس المجموعة تراجعا تحت ضغط فائض العرض والطلب. وتحديدًا، انخفض سعر السكر 11 في 9 من أصل 11 جلسة الماضية، ليتداول حاليًا عند 362 دولارًا أمريكيًا للطن، أي ما يعادل انخفاضًا بنسبة 1.1% تقريبًا. كما انخفض عقد السكر الأبيض انخفاضًا طفيفًا بنسبة 0.23% ليصل إلى 478 دولارًا أمريكيًا للطن.

استمر فائض السكر العالمي في التأثير سلبًا على أسعاره خلال الأشهر الثلاثة الماضية. ووفقًا لأحدث توقعات وزارة الزراعة الأمريكية، من المتوقع أن يرتفع إنتاج السكر العالمي في موسم 2025-2026 بنسبة 4.7% مقارنةً بالموسم السابق ليصل إلى 189.3 مليون طن. ويُقدر الفائض العالمي بنحو 41.2 مليون طن، بزيادة قدرها 7.5% مقارنةً بالعام السابق.

في البرازيل، يشهد حصاد قصب السكر وتيرةً متسارعة. وقد سحقت مصانع السكر في المنطقة الوسطى والجنوبية 47.84 مليون طن من قصب السكر في النصف الثاني من شهر مايو، بزيادة قدرها 5.5% مقارنة بالفترة نفسها من موسم الحصاد 2024-2025. ويشهد السوق أيضًا منافسةً شرسة بين إنتاج السكر والإيثانول المائي، مع تقلص الفجوة السعرية بينهما. وقد أعطت بعض مصانع السكر في المنطقة الوسطى والجنوبية الأولوية للتحول إلى إنتاج الإيثانول. ومن المتوقع أن تزداد جاذبية الإيثانول بشكل حاد بعد إعلان البرازيل عن تطبيق برنامج E30، الذي يرفع نسبة خلط الإيثانول في البنزين إلى 30%، مما يعزز الاستهلاك المحلي للإيثانول.

في الولايات المتحدة، انعكست المخاوف بشأن الطلب على السكر في تقرير سوق المُحليات الصادر عن وزارة الزراعة الأمريكية لشهر يونيو (SMD)، والذي أظهر انخفاض شحنات السكر المُخصصة للاستهلاك في أبريل بنسبة 6% على أساس سنوي، بعد زيادة طفيفة بلغت 1.8% في مارس. وانخفض إجمالي شحنات السكر من أكتوبر إلى أبريل بنسبة 3.1% على أساس سنوي. وتشير أرقام SMD أيضًا إلى أن وزارة الزراعة الأمريكية من المرجح أن تُخفّض توقعاتها لشحنات WASDE للعام بأكمله، بعد خفضها 115,000 طن قصير في الشهرين الماضيين.

المصدر: https://baodaknong.vn/thi-truong-hang-hoa-27-6-sac-xanh-quay-lai-chiem-ap-dao-tren-thi-truong-256990.html

تعليق (0)