قد تأتي إمكانات النمو لشركات الأوراق المالية هذا العام من قطاعي السندات والهامش، بعد عام في عام 2024 سجل نموًا إيجابيًا في الأرباح.

قد تأتي إمكانات النمو لشركات الأوراق المالية هذا العام من قطاعي السندات والهامش، بعد عام في عام 2024 سجل نموًا إيجابيًا في الأرباح.

|

| في عام 2025، قد يتحسن نمو أرباح شركات الأوراق المالية بفضل خفض تكاليف التشغيل |

الأرباح تواصل اتجاه التعافي

تشير الإحصائيات المتعلقة بنتائج أعمال شركات الأوراق المالية في عام 2024 إلى أن معظم الشركات تشهد نمواً كبيراً في الأرباح، وهو ما يعكس المستوى العام للسوق عندما يكون النصف الأول من العام متفائلاً والنصف الثاني هادئاً.

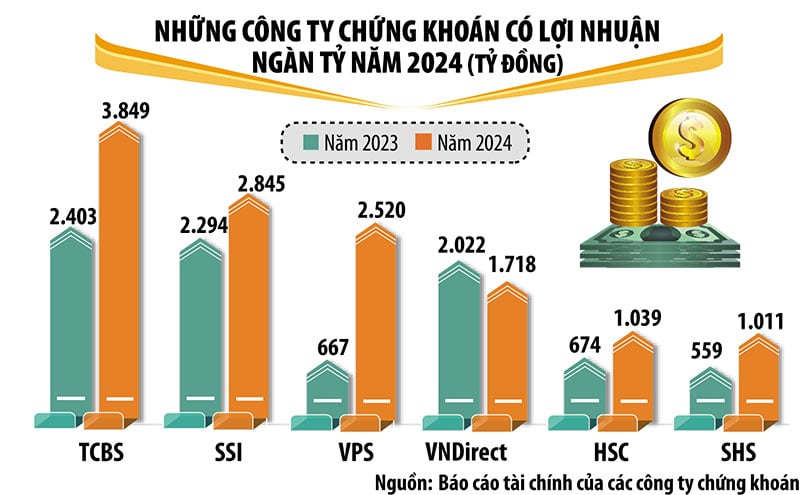

سيشهد عام 2024 تحقيق ست شركات أوراق مالية أرباحًا تتجاوز ألف مليار دونج فيتنامي، بما في ذلك أسماء مرموقة في هذا القطاع، مثل TCBS وSSI وVPS وVNDirect وHSC وSHS. وتتصدر TCBS هذا القطاع من حيث الأرباح، حيث بلغ صافي ربحها بعد الضريبة في عام 2024 ما يقارب 3,850 مليار دونج فيتنامي، بزيادة قدرها 60% مقارنة بعام 2023.

مقارنةً بعام ٢٠٢٣، حققت شركات VPS وHSC وSHS نموًا قويًا في الأرباح، ودخلت مجموعة أرباح تريليون دولار. في الوقت نفسه، ورغم انخفاض طفيف في الأرباح، إلا أنه كان كافيًا لخروج VPBankS من المجموعة. باستثناء VNDirect، التي انخفضت أرباحها بنسبة ١٥٪، حققت جميع شركات الأوراق المالية التي تجاوزت أرباحها تريليونات الدولارات نموًا مزدوجًا.

في عام 2024، سجلت الشركات المدعومة من البنوك مثل SHS وHDBS وTPS وKAFI وبعض شركات الأوراق المالية التي تمت إعادة هيكلتها حديثًا مثل LPBS وUPSC نموًا كبيرًا في الأرباح.

ولا تزال أنشطة الإقراض بالهامش والتداول بالملكية تساهم بنسبة كبيرة في إيرادات شركات الأوراق المالية، في حين انخفض الدخل من وساطة الأوراق المالية بسبب المنافسة في رسوم الخدمة، فضلاً عن انخفاض قيمة المعاملات في السوق في النصف الثاني من العام.

خلال الفترة 2021-2024، زادت جميع شركات الأوراق المالية رؤوس أموالها، مما شكّل حاجزًا أكثر استقرارًا في ظلّ المنافسة الشرسة. وعلى وجه الخصوص، نما حجم رأس مال مجموعة شركات الأوراق المالية المرتبطة بالبنوك بشكل ملحوظ.

إن التوقعات بترقية سوق الأسهم الفيتنامية في عام ٢٠٢٥ تُولّد شعورًا إيجابيًا وتوقعات بنمو أقوى لشركات الأوراق المالية هذا العام. ومع ذلك، فإلى جانب الفرص المتاحة، هناك أيضًا العديد من التحديات، وإمكانات النمو لكل شركة أوراق مالية تختلف تمامًا.

|

إمكانات النمو من السندات والودائع

ويقدر فريق التحليل في SSI أن نمو إيرادات شركات الأوراق المالية سيكون محدودا إلى حد ما في عام 2025، ولكن نمو الأرباح قد يتحسن بفضل خفض تكاليف التشغيل.

على وجه التحديد، سيبقى الدخل المقدر من الرسوم/العمولات لقطاع وساطة الأوراق المالية ثابتًا تقريبًا في عام 2025، في حين أن الزيادة الطفيفة في قيمة المعاملات قد تُعوّض جزئيًا الانخفاض في رسوم المعاملات نتيجةً للمنافسة الشرسة بين شركات الأوراق المالية. وستواصل الزيادة الكبيرة في رأس المال في عام 2024 وخطة 2025 دعم إيرادات الإقراض بالهامش، على الرغم من أنه من غير المرجح أن يشهد نموًا كبيرًا في ظل ظروف السوق المتقلبة. إضافةً إلى ذلك، قد ينخفض هامش صافي الفائدة (NIM) بسبب المنافسة وارتفاع أسعار الفائدة.

تتوقع SSI أن قطاع الخدمات المصرفية الاستثمارية سيتعافى تدريجيًا بفضل عدد من الاكتتابات العامة الأولية الجارية، وقد يزداد قطاع اكتتاب السندات مع انتعاش سوق سندات الشركات. أما بالنسبة لقطاع تداول الأسهم الخاصة، فمن المتوقع أن تحافظ إيرادات شهادات الإيداع/الأوراق المالية القيّمة على نسبة كبيرة.

تعتقد شركة VIS Rating أيضًا أن ربحية قطاع الأوراق المالية ستتحسن في عام 2025 بفضل زيادة دخل الإقراض بالهامش واستثمار السندات. وتتوقع الشركة تحسنًا طفيفًا في الجدارة الائتمانية لشركات الأوراق المالية الفيتنامية في عام 2025 مقارنةً بالعام السابق، ويعود ذلك أساسًا إلى ارتفاع الأرباح الناتجة عن نمو الإقراض بالهامش وتوزيع السندات.

وفقًا لتصنيف VIS، سيدعم النمو الاقتصادي القوي وتحسن الوضع المالي العام للشركات ثقة المستثمرين في عام ٢٠٢٥. وستساهم الجهود المتواصلة لتحسين البنية التحتية للسوق في جذب المستثمرين إلى أسواق الأسهم والسندات المحلية.

ستساهم فروع الخدمات المصرفية الخاصة في نمو أرباح القطاع بنحو 25% في عام 2025. ويمكنها الاستفادة من قاعدة عملاء البنك الأم ورأس ماله. ومع ازدياد إصدار السندات في عام 2025، سيرتفع دخل استثمارات السندات ورسوم الاستشارات، بفضل علاقات البنك القوية مع العملاء وشبكة توزيعه الواسعة.

ومع ذلك، تعتقد شركة VIS Ratings أيضًا أن إمكانات نمو الأرباح للشركات الأجنبية ستكون محدودة بسبب الافتقار إلى مزايا الحجم في مجال الوساطة والإقراض بالهامش وقاعدة العملاء المتواضعة.

ستزداد حيازات القطاع من الأصول عالية المخاطر، وخاصة سندات الشركات، لا سيما للشركات التابعة للبنوك الخاصة. تتعاون البنوك والشركات التابعة لها بشكل وثيق لإقراض الشركات الكبرى. وقد تلتزم شركات الأوراق المالية هذه أيضًا بمزيد من عمليات إعادة شراء السندات مع تكثيف توزيعها للسندات على المستثمرين الأفراد.

مع ذلك، ستبقى خسائر الائتمان في القطاع مستقرةً بفضل انخفاض حالات التخلف عن السداد. وستدعم ظروف العمل القوية التدفقات النقدية للشركات وخدمة ديونها.

تميل الشركات التابعة للبنوك الخاصة إلى تركيز إقراضها بالهامش على عدد قليل من العملاء الكبار، مما يجعلها تواجه مخاطر أعلى. ومع ذلك، تُدار مخاطر الأصول بشكل جيد عمومًا بفضل كمية كبيرة من الضمانات. ولا تزال مستويات الرفع المالي في هذا القطاع منخفضة بفضل عمليات جمع رؤوس الأموال الجديدة.

على وجه الخصوص، ستحافظ الشركات التابعة للبنوك الخاصة على زيادات رأس مال أعلى من نظيراتها بفضل دعم رأس مال البنوك لتعزيز نمو الأصول. من ناحية أخرى، يمكن لشركات الأوراق المالية الأجنبية زيادة قروضها المصرفية قصيرة الأجل لتوسيع أنشطة الإقراض بالهامش. وتُعدّ مخاطر إعادة الرسملة محدودة بفضل قدرة الشركات على الوصول بسهولة إلى مصادر رأس المال المتنوعة.

[إعلان 2]

المصدر: https://baodautu.vn/do-du-dia-tang-truong-cua-cac-cong-ty-chung-khoan-d245463.html

![[صورة] رئيس الوزراء فام مينه تشينه يستقبل وزيرة الخارجية الأسترالية بيني وونغ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/20/f5d413a946444bd2be288d6b700afc33)

![[صورة] المكتب السياسي يعمل مع اللجان الدائمة للجان الحزب الإقليمية في لانغ سون وباك نينه](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/20/0666629afb39421d8e1bd8922a0537e6)

تعليق (0)