سجل مؤشر VNFINLEAD - الذي يركز على أسهم البنوك والمؤسسات المالية الرائدة في السوق - انخفاضًا حادًا اليوم (11 نوفمبر)، مما أعاد المؤشر إلى نطاق سعر النصف الثاني من سبتمبر.

سجل مؤشر VNFINLEAD - الذي يركز على أسهم البنوك والمؤسسات المالية الرائدة في السوق - انخفاضًا حادًا اليوم (11 نوفمبر)، مما أعاد المؤشر إلى نطاق سعر النصف الثاني من سبتمبر.

وانخفضت أسعار سلسلة من أسهم البنوك المالية الرائدة.

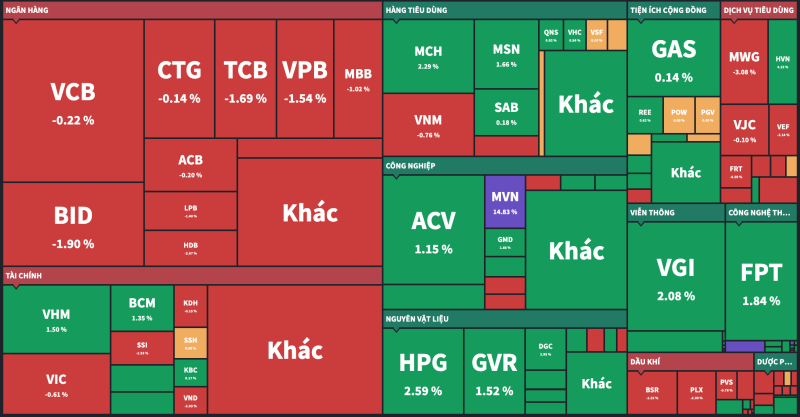

في جلسة اليوم، شهد مؤشر VNFINLEAD ارتفاعًا في سعر سهمين فقط من أصل 23 سهمًا، وهما VCI وNAB، بينما تراجعت جميع الأسهم المتبقية، حيث فقد هذا المؤشر أحيانًا أكثر من 2% من قيمته. في نهاية جلسة 11 نوفمبر، انخفض مؤشر VNFINLEAD بنسبة 1.67%، ليصل إلى 2,056.15 نقطة، منهيًا بذلك جميع مكاسبه خلال الشهرين الماضيين.

انخفضت أسهم البنوك بشكل عام في 11 نوفمبر، وخاصةً أسهم CTG وBID وSTB، وهي الأسهم الثلاثة التي دفعت المؤشر إلى الانخفاض الأكبر خلال الجلسة. في جلسة التداول على منصة التداول (ATC)، تم إنقاذ تداولات CTG، متجاوزةً مجموعة الأسهم التي تُثقل كاهل المؤشر، مُغلقةً الجلسة على انخفاض بنسبة 0.14% فقط.

على العكس من ذلك، حاول سهم VCB الحفاظ على اللون الأخضر طوال معظم وقت التداول، ولكن في نهاية الجلسة، تسبب أمر ATC في تحول سهم VCB وانخفاضه بنسبة 0.22%.

|

| اللون الأحمر يهيمن على أسهم البنوك والمؤسسات المالية. |

وعلى النقيض من مجموعة البنوك والتمويل، ارتفعت أسهم المواد الخام والتكنولوجيا بشكل كبير خلال الجلسة، مما ساهم في إبطاء وتيرة تراجع المؤشر.

كانت السيولة في بورصة هونج كونج أعلى من جلسات النصف الأول من الشهر الماضي، ولكن معظمها من عمليات البيع. انخفض مؤشر VN اليوم بنسبة 0.18%، متراجعًا إلى 1,250.32 نقطة.

هل لا يزال هناك مجال لارتفاع أسعار أسهم البنوك؟

أشار تقييم حديث لشركة دراغون كابيتال للأوراق المالية (VDSC) إلى أن سوق الأسهم يشهد انخفاضًا جذابًا. مع ذلك، لا تزال هناك رياح معاكسة قصيرة الأجل تستحق الاهتمام، مثل الصراعات الجيوسياسية التي تحمل إشارات قصيرة الأجل تُبرز عزوف المستثمرين عن المخاطرة، وقد يرتفع سعر الدولار الأمريكي في البداية عند انتخاب إدارة ترامب.

ولذلك، توصي شركة VDSC المستثمرين بالاستعداد لسيناريو "الاستفادة من انخفاضات السوق لبناء مراكز طويلة الأجل"، وخاصة في القطاعات المصرفية والعقارية والتكنولوجية والصناعية والخدمية.

توصي لجنة الخدمات المالية في فانواتو بزيادة وزن المجموعات المصرفية لأن فرص إعادة التقييم لا تزال قائمة.

ارتفعت أرباح البنوك المدرجة قبل الضريبة في الربع الثالث من عام 2024 بنسبة 17.0% مقارنةً بالفترة نفسها من العام الماضي، لكنها انخفضت بنسبة 8.3% مقارنةً بالربع السابق. وجاءت هذه النتيجة أضعف من المتوقع سابقًا، ويعزى ذلك أساسًا إلى انخفاض صافي هامش الفائدة. وتتمثل النقطة الإيجابية في نتائج أعمال الربع الثالث في أن الديون المعدومة قد بلغت ذروتها تقريبًا في معظم البنوك الكبرى، في حين لم ترتفع تكلفة مخصصات مخاطر الائتمان. وتتوقع VDSC أن يستقر صافي هامش الفائدة في الربع الرابع من عام 2024 عند مستواه المنخفض الحالي نظرًا لضغوط الإقراض التنافسية.

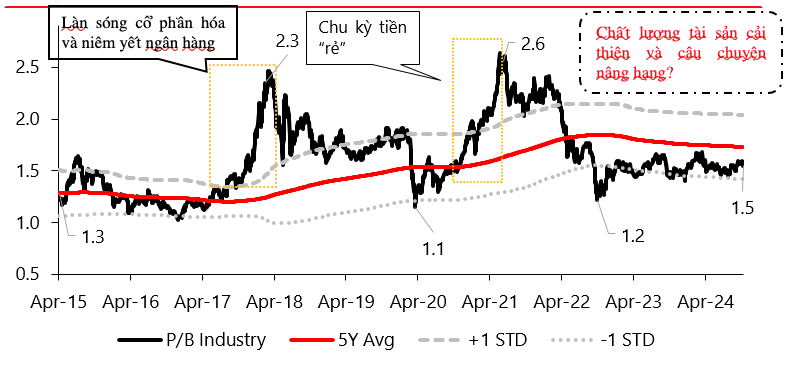

وتظهر الإحصائيات الصادرة عن شركة الأوراق المالية هذه أيضًا أن تقييمات القطاع المصرفي ظلت دون تغيير تقريبًا بعد عقد من الزمان.

|

ظلت تقييمات القطاع المصرفي مستقرة إلى حد كبير بعد عقد من الزمن. المصدر: بلومبرج، فينبرو، VDSC |

يبلغ تقييم مضاعف السعر إلى القيمة الدفترية على مستوى القطاع حاليًا 1.5x، وهو مستوى ثابت منذ بداية عام 2023 ولا يزال أقل من متوسط الخمس سنوات حتى مايو 2022. ويشير هذا إلى أن السوق لا يزال يتجاهل مخاطر جودة الأصول للقطاع المصرفي مع تعافي الأرباح بشكل أكثر ثباتًا.

وبالإضافة إلى ذلك، فإن القصة الكبيرة المتعلقة بالترقية إلى سوق الحدود الثانوية وفقًا لمعايير FTSE ستظل بمثابة حدث بارز في العام المقبل لمجموعة أسهم البنوك القائمة على أكبر مقياس للقيمة السوقية، وفقًا لما ذكره VDSC.

[إعلان 2]

المصدر: https://baodautu.vn/co-hoi-nao-cho-co-phieu-ngan-hang-d229734.html

تعليق (0)