ช่องหุ้นยังน่าสนใจ

ดัชนี VN-Index กำลังอยู่ในช่วงเติบโตอย่างแข็งแกร่งและสร้างจุดสูงสุดใหม่อย่างต่อเนื่อง ดัชนีตลาดทะลุ 1,600 จุดแล้ว ปิดตลาดวันที่ 19 สิงหาคม โดยดัชนี VN-Index ปิดที่ 1,654.20 จุด เพิ่มขึ้น 17.83 จุดจากช่วงก่อนหน้า

ในระยะนี้ ความยั่งยืนของตลาดเป็นที่สนใจของนักลงทุนจำนวนมาก อย่างไรก็ตาม เมื่อเปรียบเทียบกับบริบทของตลาด SSI Research ยืนยันว่าการเติบโตนี้ยังคงสดใส แต่ยังไม่ถึงจุดที่ร้อนแรงเกินไป

|

| ประสิทธิภาพของ Vn-Index |

SSI ระบุว่าในปี 2568 ตลาดหุ้น ทั่วโลก ส่วนใหญ่จะเข้าสู่ช่วงการเติบโตที่แข็งแกร่ง โดยหลายตลาดทำสถิติสูงสุดเป็นประวัติการณ์ ไม่เพียงแต่ในตลาดพัฒนาแล้วและตลาดเกิดใหม่เท่านั้น แต่ยังรวมถึงตลาดชายแดนด้วย เช่น ไนจีเรียมีอัตราการเติบโตประมาณ 50% ในช่วงเวลาเดียวกัน

ในด้านการประเมินมูลค่า SSI กล่าวว่าอัตราส่วน PE ของเวียดนามยังต่ำกว่าในอดีตและภูมิภาค

อัตราส่วน P/E ล่วงหน้าของตลาดหุ้นเวียดนามในปัจจุบันอยู่ที่ประมาณ 13.2 เท่า (ตามข้อมูลของ Bloomberg) ซึ่งเทียบเท่ากับค่าเฉลี่ยในภูมิภาคและค่าเฉลี่ยในอดีตของดัชนี VN ในช่วง 10 ปีที่ผ่านมา

เมื่อเทียบกับตลาดหุ้นในประเทศภูมิภาคและดัชนี MSCI Emerging ในตลาดเกิดใหม่ ตลาดหุ้นของเวียดนามมีมูลค่าที่ต่ำกว่าหรือใกล้เคียงกัน แม้ว่าจะมีแนวโน้มการเติบโตของกำไรและ ROE ที่สูงกว่าก็ตาม

ในขณะเดียวกัน อัตราส่วนราคาต่อกำไรล่วงหน้าของเวียดนามยังต่ำกว่าระดับสูงสุดที่ 15-17 เท่าในช่วงปี 2560-2561 และ 2563-2564 มาก

ในระยะยาว จากสมมติฐานที่ว่ากำไรของตลาดจะเพิ่มขึ้นประมาณ 15% ในปี 2569 อัตราส่วนราคาต่อกำไรล่วงหน้า (Forward PE) ในปี 2569 อยู่ที่ประมาณ 11.4 เท่า ซึ่งต่ำกว่าค่าเฉลี่ยในอดีต ในการประเมินระดับการสะท้อนราคาจากความเป็นไปได้ในการปรับเพิ่มระดับราคาตลาด นักลงทุนสามารถเปรียบเทียบกับสถานการณ์ในตลาดหุ้นจีน หลังจากได้รับการปรับเพิ่มระดับราคาเป็นตลาดเกิดใหม่โดย MSCI (มิถุนายน 2560) และ FTSE Rusell (กันยายน 2561) ในปี 2560 จากข้อมูลการปรับเพิ่มระดับราคา ดัชนี MSCI China เพิ่มขึ้น 54.33% ในช่วงเวลาเดียวกัน และ FTSE China เพิ่มขึ้น 45.4% ในช่วงเวลาเดียวกัน ซึ่งสูงกว่าการปรับเพิ่มระดับราคาปัจจุบันของดัชนี VN

ในด้านผลตอบแทนจากรายได้ ผลตอบแทนตลาดหุ้นที่ 7.6% ยังสูงกว่าช่องทางการฝากเงิน (อัตราดอกเบี้ยเงินฝากทั่วไปอยู่ที่ 5-6%) และอสังหาริมทรัพย์ (ผลตอบแทน/ราคาเช่าอยู่ที่ประมาณ 3-4%) มาก ทำให้ช่องทางหุ้นยังคงมีความน่าสนใจเมื่อเทียบกับช่องทางการลงทุนเหล่านี้

|

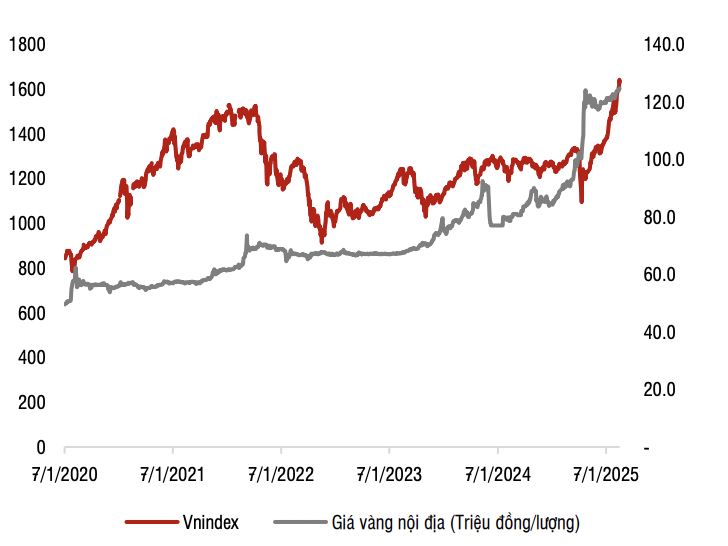

| ความสัมพันธ์ระหว่างดัชนี VN และราคาทองคำ ที่มา: SSI Research |

หากเทียบกับทองคำ ราคาทองคำปรับตัวเพิ่มขึ้นเฉลี่ยปีละ 17% ในช่วง 5 ปีที่ผ่านมา สูงกว่าดัชนี VN-Index ที่ปรับตัวเพิ่มขึ้นเฉลี่ยปีละ 13% แสดงให้เห็นว่าตลาดหุ้นยังไม่ร้อนแรงเกินไปเมื่อเทียบกับช่องทางการลงทุนทองคำ

ยังไม่สะท้อนเรื่องราวการเติบโตของเวียดนามอย่างครบถ้วน

SSI เชื่อว่าการเพิ่มขึ้นของดัชนี VN ในปัจจุบันเป็นเพียงการสะท้อนถึงการเติบโตโดยทั่วไปของ เศรษฐกิจ ในอดีต

ในด้านขนาด หากเราเลือกช่วงเวลาที่เริ่มตั้งแต่ปี 2010 (เมื่อเศรษฐกิจของเวียดนามยังคงเผชิญกับความยากลำบากมากมาย และอาจเรียกได้ว่าอยู่ในจุดต่ำสุดของการเติบโต) การเพิ่มขึ้นของจุดของตลาดหุ้นเวียดนาม (ประมาณ 3.4 เท่า - จาก 485 จุด เป็น 1,630 จุด) ก็เทียบเท่ากับอัตราการเติบโตของ GDP (จาก 147 พันล้านเหรียญสหรัฐในปี 2010 เป็นมากกว่า 500 พันล้านเหรียญสหรัฐในปี 2025) เช่นกัน

ดังนั้น การเพิ่มขึ้นของคะแนนในปัจจุบันไม่ได้สะท้อนถึงการเติบโตที่จะเกิดขึ้นในอนาคตของเวียดนาม เช่น การเติบโตของ GDP สองหลักในอีก 5-10 ปีข้างหน้า หรือผลลัพธ์จากการปฏิรูปสถาบันและเศรษฐกิจอย่างครอบคลุม โดยมุ่งเน้นที่การพัฒนาเศรษฐกิจภาคเอกชนให้เป็นแรงขับเคลื่อนหลักของการเติบโตทางเศรษฐกิจ

“ตลาดหุ้นเป็นตลาดแห่งความคาดหวัง สิ่งที่กำลังจะเกิดขึ้นมีความสำคัญมากกว่าสิ่งที่เกิดขึ้นแล้ว” SSI Research ให้ความเห็นว่า

โดยทั่วไปแล้วจะมีปัจจัยสองประการที่ต้องจับตามองเมื่อตลาดร้อนแรงเกินไป ได้แก่ การมีส่วนร่วมของนักลงทุนรายย่อยและการกู้ยืมเงินแบบมาร์จิ้น

ในแง่ของการมีส่วนร่วมของนักลงทุน สภาพคล่องในตลาดกำลังเพิ่มขึ้นเนื่องจากหลายสาเหตุ นอกจากอัตราดอกเบี้ยที่ต่ำแล้ว การนำระบบ KRX มาใช้อย่างประสบความสำเร็จยังช่วยลดความล่าช้าและเพิ่มความสามารถในการรับคำสั่งซื้อขาย ดัชนีมีความผันผวนขึ้นลงระหว่างการซื้อขาย ไม่มีการเคลื่อนไหวทางเดียว และปริมาณการซื้อขายที่มีปริมาณมาก ความเสี่ยงจึงไม่สูงเกินไป

สำหรับสินเชื่อเพื่อการซื้อหลักทรัพย์คงค้าง ณ สิ้นไตรมาสที่ 2 ปี 2568 SSI ประเมินว่าสินเชื่อเพื่อการซื้อหลักทรัพย์คงค้างยังคงมีแนวโน้มเพิ่มขึ้น อย่างไรก็ตาม อัตราส่วนสินเชื่อเพื่อการซื้อหลักทรัพย์ต่อส่วนทุน (Margin Loans/Equity) ของ VN-Index อยู่ที่ 100% เท่านั้น ซึ่งยังคงต่ำกว่าระดับ 127% อย่างมาก เมื่อ VN-Index ทะลุ 1,500 จุดในไตรมาสที่ 4 ปี 2564 และเพดานที่กำหนดไว้ที่ 200% ในขณะเดียวกัน แผนการเพิ่มทุนของบริษัทหลักทรัพย์บางแห่งในอนาคตอันใกล้จะช่วยลดอัตราส่วนสินเชื่อเพื่อการซื้อหลักทรัพย์คงค้างต่อส่วนทุนรวมของตลาดโดยรวมลง

แม้ว่าการเติบโตของตลาดจะไม่แสดงสัญญาณใดๆ ของการร้อนแรงเกินไป แต่ SSI Research ยังได้ตั้งข้อสังเกตว่าตลาดอาจประสบกับความผันผวนในระยะสั้นเนื่องจากแรงกดดันในการทำกำไรที่เพิ่มมากขึ้น

ที่มา: https://baodautu.vn/vn-index-lien-tuc-thang-hoa-chung-khoan-lieu-con-o-muc-gia-hop-ly-d364527.html

![[ภาพ] เลขาธิการโต ลัม เข้าร่วมพิธีเปิดนิทรรศการความสำเร็จแห่งชาติ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/d371751d37634474bb3d91c6f701be7f)

![[ภาพ] ธงสีแดงพร้อมดาวสีเหลืองโบกสะบัดในฝรั่งเศสในวันชาติ 2 กันยายน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/f6fc12215220488bb859230b86b9cc12)

![[ภาพ] เลขาธิการพรรคโต ลัม มอบป้ายสมาชิกพรรคครบรอบ 45 ปี แก่สหายฟาน ดิญ ทราก](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/e2f08c400e504e38ac694bc6142ac331)

![[ภาพ] โปลิตบูโรทำงานร่วมกับคณะกรรมการประจำพรรคประจำจังหวัดกาวบั่งและคณะกรรมการพรรคเมืองเว้](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/fee8a847b1ff45188749eb0299c512b2)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh พบกับประธานรัฐสภานิวซีแลนด์ Gerry Brownlee](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/cec2630220ec49efbb04030e664995db)

การแสดงความคิดเห็น (0)