การ "กล่าวถึง" มากกว่าทศวรรษ - เป้าหมายของการอัพเกรดใกล้เข้ามาแล้ว

จากการกำหนดนโยบาย เป้าหมายในการยกระดับตลาดหุ้นเวียดนามได้ถูกเปลี่ยนแปลงทั้งระบบให้เป็นกลยุทธ์และแนวทางที่รัดกุม โดยยึดหลัก 3 เสาหลัก ได้แก่ ประการแรก การปฏิรูปสถาบัน การปฏิรูปโครงสร้างพื้นฐานทางเทคนิค และประการที่สาม การเป็นเชิงรุกในการแลกเปลี่ยนและเชื่อมโยงกับองค์กรจัดอันดับตลาด

คุณดัง เหงียน มินห์ ผู้อำนวยการฝ่ายวิจัยของ Dragon Capital เชื่อว่าการยกระดับหุ้นตามมาตรฐาน FTSE Russell จะสำเร็จภายในเดือนกันยายนปีหน้า แม้แต่ตลาดหุ้นเวียดนามก็สามารถบรรลุเป้าหมายในการยกระดับหุ้นตามมาตรฐาน MSCI ได้ภายใน 18-24 เดือนข้างหน้า โดยเฉพาะอย่างยิ่ง ตลาดหุ้นมีปัจจัยกระตุ้นสำคัญ นั่นคือ บริษัทขนาดใหญ่หลายแห่งกำลังวางแผนที่จะเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPO) ในช่วงปี 2569-2570

คุณเหงียน ฮว่าย ธู รองผู้อำนวยการใหญ่ บริษัท วีนาแคปิตอล ฟันด์ แมเนจเมนท์ จำกัด กล่าวว่า เราใกล้จะตัดสินใจยกระดับอันดับความน่าเชื่อถือจากดัชนี FTSE Russell แล้ว ประเด็นสำคัญคือ FTSE Russell จำเป็นต้องรับฟังความคิดเห็นจากนักลงทุนสถาบันต่างชาติที่ซื้อขายในเวียดนาม หากนักลงทุนไม่เห็นอุปสรรคสำคัญในการซื้อขาย โดยเฉพาะอย่างยิ่งการที่ไม่จำเป็นต้องฝากเงินสดก่อนซื้อหลักทรัพย์ ตลาดหุ้นเวียดนามก็จะได้รับการยกระดับอันดับความน่าเชื่อถือเช่นกัน

ผู้เชี่ยวชาญของ VinaCapital ยังเชื่อว่าการยกระดับตลาดยังหมายถึงการเพิ่มความลึกของตลาดหุ้นเวียดนามอีกด้วย โดยเอาชนะสถานการณ์ที่นักลงทุนรายย่อยมีส่วนแบ่งประมาณ 90% ของธุรกรรมทั้งหมดของตลาดในปัจจุบันได้ ด้วยการเพิ่มความน่าดึงดูดของกระแสเงินทุนจากต่างประเทศที่มีเสถียรภาพสูงเข้าสู่ตลาด

จากการวิจัยตลาดอื่นๆ ในภูมิภาคเอเชีย บริษัท Dragon พบว่าในช่วงเวลาที่ประเทศเหล่านี้มีอัตราการเติบโตของ GDP สองหลักและมีระดับการลงทุนเหนือ GDP อยู่ที่ประมาณ 30-40% ซึ่งเทียบเท่ากับแผนปฏิบัติการปัจจุบันของ รัฐบาล เวียดนาม ตลาดหุ้นถือเป็นช่องทางสินทรัพย์ที่น่าดึงดูดใจที่สุด โดยมีประสิทธิภาพการลงทุนสูงที่สุด ซึ่งอาจสูงถึง 5-10 เท่า หรืออาจสูงถึง 12 เท่าก็ได้

ในขณะที่ตลาดหุ้นของประเทศเหล่านี้พัฒนาขึ้น การประเมินมูลค่าก็เพิ่มขึ้นสูงมากเช่นกัน จาก 25 เท่าไปจนถึง 50 เท่า โดยได้รับการสนับสนุนจากศักยภาพในการเติบโตของกำไรในช่วง 25 - 30%

ในบริบทตลาดหุ้นปัจจุบัน ข้อตกลงภาษีศุลกากรของเวียดนามกับสหรัฐฯ ได้ขจัดความเสี่ยงที่ใหญ่ที่สุดต่อ เศรษฐกิจ ของเวียดนามในขณะนี้ จึงช่วยปูทางไปสู่การเติบโตในอีก 3-5 ปีข้างหน้าและ 10 ปีข้างหน้า

วิสัยทัศน์ของ Dragon Capital สำหรับปี 2030 คือเวียดนามจะกลายเป็นประเทศที่ทันสมัยและมีนวัตกรรม โดยมีระบบ การเมือง ที่กระชับ สอดคล้องกัน และสอดคล้องกันอย่างมาก

“เมื่อเศรษฐกิจเติบโต หุ้นจะเป็นช่องทางสินทรัพย์ที่มีประสิทธิภาพการลงทุนสูงสุด” คุณมินห์กล่าว

|

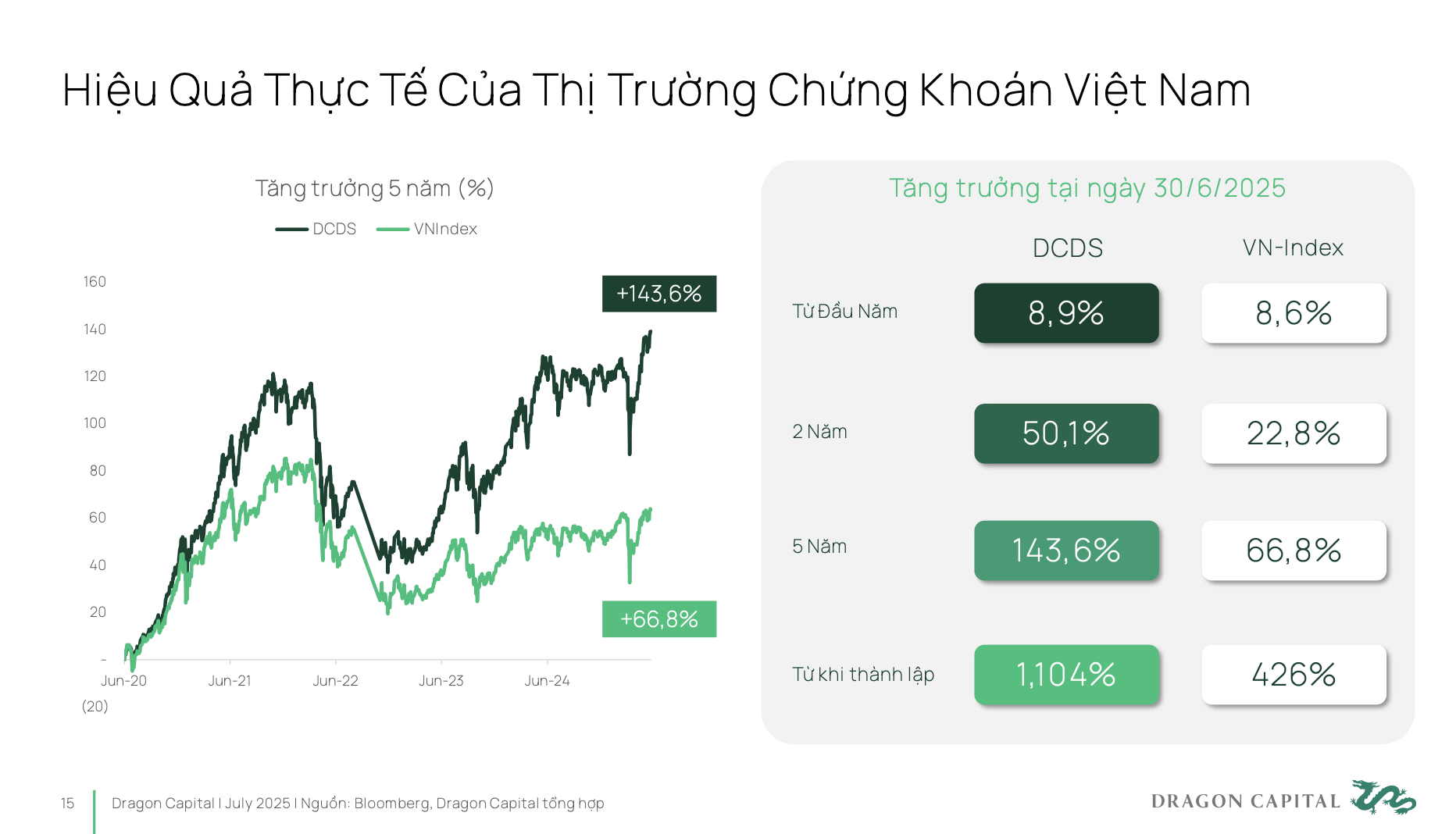

ในช่วง 5 ปีที่ผ่านมา ตลาดเวียดนามเติบโตขึ้นเกือบ 70% หากนักลงทุนเลือกใช้กองทุนรวมที่ลงทุนโดยผู้เชี่ยวชาญ พวกเขาก็จะได้รับผลตอบแทนจากการลงทุนที่สูงขึ้นได้

โดยทั่วไป กองทุน DCDS ของ Dragon Capital ซึ่งก่อตั้งในปี 2547 ได้ผ่านรอบเศรษฐกิจขนาดใหญ่ 3 รอบของตลาดเวียดนาม รวมถึงตลาดต่างประเทศ และมีผลงานเพิ่มขึ้น 12 เท่าตั้งแต่ก่อตั้ง

ดังนั้น หลักทรัพย์ของเวียดนามจึงเป็นช่องทางการลงทุนที่มีประสิทธิภาพมาก แต่ปัจจุบันยังไม่ได้รับการประเมินอย่างเหมาะสมในด้านศักยภาพและสถานะที่แท้จริง

จากความเป็นจริงดังกล่าว จำเป็นต้องหารือเกี่ยวกับกลไกทางนโยบายและแนวทางการพัฒนาในอนาคต มติที่ 68 ถือเป็นก้าวสำคัญในการเสริมสร้างศักยภาพและสนับสนุนภาคเศรษฐกิจภาคเอกชน เพื่อให้ภาคธุรกิจสามารถพัฒนา ก้าวข้าม และสร้างรากฐานการเติบโตทางเศรษฐกิจในระดับสองหลัก อย่างไรก็ตาม เพื่อให้บรรลุเป้าหมายดังกล่าว ภาคธุรกิจเอกชนจำเป็นต้องมีแหล่งเงินทุนที่มั่นคงและยั่งยืนในระยะยาว และลดการพึ่งพาช่องทางธนาคาร

ตลาดหุ้นจะเป็นเครื่องมือที่มีประสิทธิภาพที่สุดในการปลดล็อกกระแสเงินทุนนี้ เมื่อเทียบกับเป้าหมายของรัฐบาลในปี 2573 ขนาดของตลาดหุ้นจะต้องสูงถึง 120% ของ GDP ขณะที่ปัจจุบันอยู่ที่ประมาณ 50-55% เท่านั้น ซึ่งหมายความว่าภายใน 5 ปีข้างหน้า ขนาดของตลาดจะต้องเพิ่มขึ้นเป็นสองเท่าเมื่อเทียบกับปัจจุบัน และเพื่อให้บรรลุเป้าหมายดังกล่าว ตำแหน่งของเวียดนามบนแผนที่การลงทุนระดับโลกจำเป็นต้องได้รับการปรับปรุง

มีปัจจัยสำคัญสองประการ ประการแรกคือการยกระดับตลาดให้อยู่ในกลุ่มตลาดเกิดใหม่ ซึ่งมีแผนปฏิบัติการเชิงกลยุทธ์ที่ชัดเจน ประการที่สอง เวียดนามจำเป็นต้องได้รับการจัดอันดับความน่าเชื่อถือทางการเงินระดับประเทศ (Sovereign Credit Rating) ในระดับที่สามารถลงทุนได้ เวียดนามจะสามารถดึงดูดเงินทุนจากกองทุนรวมขนาดใหญ่ชั้นนำของโลกได้ก็ต่อเมื่อบรรลุปัจจัยทั้งสองนี้พร้อมกัน ดังนั้น ตลาดหลักทรัพย์จึงมีบทบาทสำคัญในการบรรลุเป้าหมายในการผลักดันให้ภาคเอกชนก้าวขึ้นเป็นผู้นำตามที่กำหนดไว้ในมติที่ 68

|

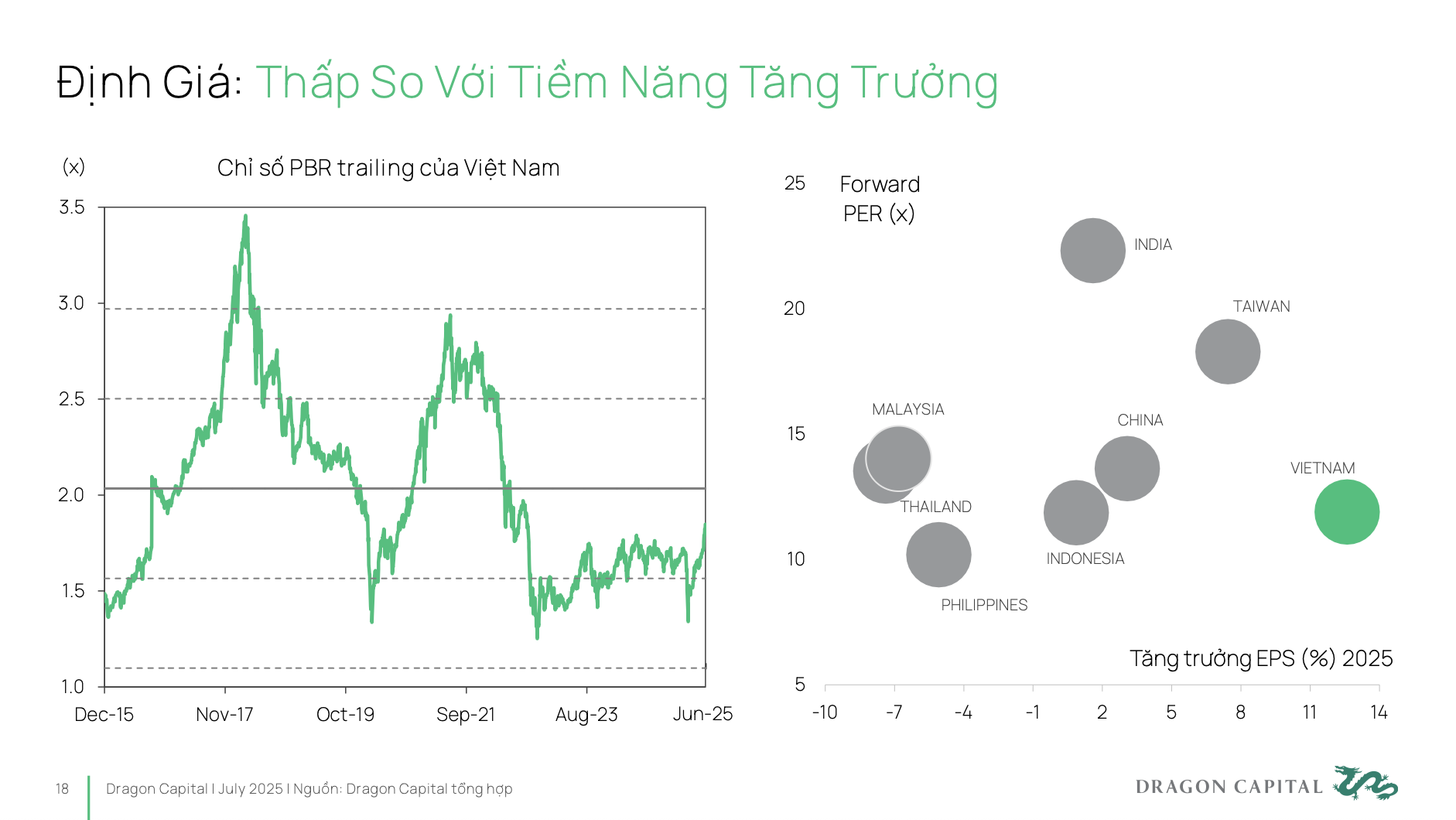

ความเป็นจริงในปัจจุบันคือมูลค่าของตลาดหุ้นเวียดนามยังคงอยู่ในระดับต่ำมาก เนื่องจาก อัตราส่วนราคาต่อกำไร (P/E) ต่ำหมายความว่าธุรกิจต้องแบกรับต้นทุนทางการเงินที่สูงกว่าศักยภาพที่แท้จริง ขณะเดียวกัน เพื่อระดมทุนได้อย่างมีประสิทธิภาพ ธุรกิจจำเป็นต้องมีการประเมินมูลค่าที่เหมาะสม ซึ่งสะท้อนถึงศักยภาพในการพัฒนาในระยะยาวได้อย่างแม่นยำและครบถ้วน

ดังนั้น Dragon Capital จึงไม่ได้หวังให้เวียดนามเติบโตในอัตราที่สูงและอัตราส่วนราคาต่อกำไร (P/E) ต่ำต่อไป แต่หวังให้เวียดนามเข้าใกล้ตลาดอย่างอินเดียมากขึ้น ปัจจุบัน อัตราการเติบโตของ EPS ของอินเดียอยู่ที่เพียงหลักเดียว แต่ตลาดยังคงซื้อขายที่อัตราส่วนราคาต่อกำไร (P/E) อยู่ที่ 20-25 เท่า ซึ่งหมายความว่าธุรกิจในอินเดียกำลังระดมทุนในอัตราที่คุ้มค่ามาก

เพื่อตลาดที่ยั่งยืนและมีประสิทธิภาพ: กระจายโครงสร้างนักลงทุน

ผู้เชี่ยวชาญหลายรายเห็นด้วยว่าเพื่อให้ตลาดพัฒนาอย่างยั่งยืนและมีประสิทธิผล จำเป็นต้องพัฒนาไปในทั้งสองทิศทาง คือ ดึงดูดนักลงทุนสถาบันระดับโลกรายใหญ่ในระยะยาว และเปลี่ยนมุมมองเรื่อง "การเล่นเซิร์ฟ" ให้กลายเป็นการลงทุนระยะยาวของนักลงทุนรายบุคคล

สำหรับนักลงทุนสถาบันระดับโลกขนาดใหญ่ มีประเด็นสำคัญสามประการที่ต้องได้รับการแก้ไขเพื่อดึงดูดเงินทุนขนาดใหญ่ (1) การยกระดับตลาด ซึ่งถือเป็นข้อกำหนดเบื้องต้น (2) หลังจากยกระดับแล้ว ช่องว่างของนักลงทุนจากต่างประเทศจะเป็นประเด็นในการเข้าถึง ว่าพวกเขาจะมีสินค้าที่จะซื้อได้อย่างไร เพื่อที่พวกเขาจะสามารถเข้าสู่ตลาดเวียดนามได้ง่ายและสะดวกที่สุด (3) ตลาดต้องการผลิตภัณฑ์ใหม่ เช่นเดียวกับธุรกิจใหม่ที่จดทะเบียนเป็น IPO

โดยเฉพาะอย่างยิ่ง การเข้าถึงนักลงทุนต่างชาติ โดยเฉพาะนักลงทุนหน้าใหม่ ในปัจจุบันค่อนข้างจำกัด เนื่องจากหลายอุตสาหกรรมมีเพดานการถือหุ้นอยู่ที่ 49% วิสาหกิจชั้นนำหลายแห่งมีช่องทางรองรับนักลงทุนต่างชาติอย่างเต็มที่ หากต้องการอัดฉีดเงินทุนเข้าสู่ตลาดเวียดนาม พวกเขาก็ต้องเผชิญกับความยากลำบากมากมายเช่นกัน การหาทางออกอย่างต่อเนื่องเพื่อขยายช่องทางให้กับนักลงทุนต่างชาติ เพื่อเพิ่มการเข้าถึงและความน่าดึงดูดของตลาดต่อกระแสเงินทุนจากต่างประเทศ เป็นสิ่งจำเป็นอย่างยิ่ง และเป็นหนึ่งในประเด็นเร่งด่วนที่สุดในปัจจุบัน

นอกจากนี้ การดึงดูดกองทุนรวมขนาดใหญ่ในตลาดจำเป็นต้องมีข้อมูลเชิงลึก ซึ่งประกอบด้วย: ระบบผลิตภัณฑ์ที่หลากหลาย เหมาะสมกับหัวข้อการลงทุนที่หลากหลาย คุณภาพของกิจการจดทะเบียนในตลาดหลักทรัพย์ได้รับการปรับปรุงทั้งในด้านความโปร่งใสและการเปิดเผยข้อมูล การขยายขนาดกิจการให้ใหญ่ขึ้น พร้อมการเติบโตอย่างก้าวกระโดดเพื่อดึงดูดนักลงทุน นอกจากนี้ จำเป็นต้องสร้างมาตรฐานข้อมูลการออกหลักทรัพย์ เพื่อสร้างความโปร่งใส และส่งเสริมการมีส่วนร่วมของกองทุนรวมระยะยาว

ในส่วนของนักลงทุนในประเทศ นักลงทุนรายบุคคลส่วนใหญ่ในเวียดนามยังคงมีทัศนคติแบบนักเล่นเซิร์ฟ และมักเรียกมันว่า "การเล่นหุ้น" แทนที่จะเป็น "การลงทุนในหุ้น" โดยมีทัศนคติการสะสมสินทรัพย์เป็นระยะๆ ในระยะยาว

จะเห็นได้ว่าในปัจจุบันนักลงทุนรายย่อยมองหุ้นในมุมมองระยะสั้นเช่นเดียวกับช่องทางการลงทุนอื่นๆ เช่น การออม ทองคำ อสังหาริมทรัพย์ อย่างไรก็ตาม แนวคิดการลงทุนยังคงเน้นไปที่การ “จับจังหวะตลาด” นั่นคือการพยายามเลือกจุดซื้อและจุดขายที่เหมาะสม แทนที่จะเป็น “จังหวะตลาด” นั่นคือการรักษาการลงทุนระยะยาวตามนิสัยและวิสัยทัศน์ระยะยาว

ในด้านอุปทาน เราจะเปลี่ยนนักลงทุนจากการลงทุนระยะสั้นไปสู่การลงทุนระยะยาวได้อย่างไร จำเป็นต้องอาศัยการมีส่วนร่วมอย่างเข้มแข็งของกองทุนบำเหน็จบำนาญภาคสมัครใจและกองทุนรวมเพื่อการลงทุนระยะยาว เพื่อสร้างอุปทานดังกล่าว จำเป็นต้องมีโซลูชันและกลไกเฉพาะเพื่อให้กองทุนเหล่านี้สามารถขยายสถานะและการมีส่วนร่วมในตลาดได้

ในด้านอุปสงค์ นักลงทุนรายย่อยมีความรู้สึกอย่างไรที่ต้องการลงทุนในตลาดหุ้นระยะยาว? อันที่จริง ในบริษัทขนาดใหญ่หลายแห่ง (ส่วนใหญ่อยู่ใน VN30) และเมื่อพูดถึงการพัฒนากองทุนบำเหน็จบำนาญและสินทรัพย์ระยะยาว ยังคงมีอุปสรรคมากมาย ซึ่งเป็นอุปสรรคทางจิตวิทยา ดังนั้น ควรมีนโยบายภาษีพิเศษสำหรับผลิตภัณฑ์ทางการเงินระดับมืออาชีพ และในขณะเดียวกัน ควรมีการลงทุนในด้านการศึกษาทางการเงินเพื่อสร้างความเชื่อมั่นที่ยั่งยืนในตลาดหุ้นระยะยาว

ปัญหาบางประการที่มีอยู่ในตลาดปัจจุบันนั้นน่าสังเกต นั่นคือ สภาพคล่องในตลาดยังคงกระจุกตัวอยู่ที่กลุ่มหุ้น VN30 เป็นหลัก ขณะที่รหัสที่เหลือส่วนใหญ่ยังไม่ถึงเกณฑ์สภาพคล่องขั้นต่ำ (1 ล้านเหรียญสหรัฐต่อเซสชัน) เพื่อตอบสนองความต้องการของกองทุนขนาดใหญ่

โครงสร้างของอุตสาหกรรมที่จดทะเบียนในตลาดยังคงไม่สมดุล โดย กลุ่มธนาคารและกลุ่มอสังหาริมทรัพย์มีสัดส่วนมากกว่า 50% ของมูลค่าตลาดรวม ขณะเดียวกัน อุตสาหกรรมที่มีศักยภาพเติบโตอย่างยั่งยืน เช่น เทคโนโลยี การดูแลสุขภาพ และพลังงานหมุนเวียน มีสัดส่วนที่ต่ำมาก

ส่งผลให้กระแสเงินทุนขนาดใหญ่มีความยากลำบากในการกระจายพอร์ตการลงทุน ส่งผลให้ตลาดเวียดนามน่าดึงดูดใจสำหรับนักลงทุนเชิงกลยุทธ์น้อยลง

ในด้านความโปร่งใสและมาตรฐานการกำกับดูแลกิจการที่ดี จำเป็นต้องปรับปรุง ปัจจุบันมีบริษัทจดทะเบียนเพียงประมาณ 26% เท่านั้นที่มีรายงานเกี่ยวกับ ESG และดัชนีการกำกับดูแลกิจการที่ดีของเวียดนามยังคงอยู่ในระดับต่ำเมื่อเทียบกับตลาดในกลุ่มเดียวกันหรือกำลังเตรียมปรับเพิ่ม

โครงสร้างพื้นฐานทางการตลาดยังเป็นอุปสรรคสำคัญ โดยเฉพาะอย่างยิ่งแบบจำลองคู่สัญญากลาง (CCP) ซึ่งยังอยู่ในขั้นตอนการดำเนินการ แบบจำลอง CCP เป็นมาตรฐานสากลในการซื้อขายหลักทรัพย์ ซึ่งถูกนำไปใช้ในตลาดหลักทรัพย์ส่วนใหญ่ทั่วโลก

ตามที่ผู้เชี่ยวชาญของ VinaCapital กล่าวไว้ การนำโมเดลนี้มาใช้จะช่วยปรับปรุงการมีส่วนร่วมในตลาดของนักลงทุนต่างชาติ ซึ่งให้ความสำคัญกับมาตรฐานการดำเนินงานระดับสูง และต้องการการประสานกระบวนการธุรกรรมระหว่างตลาดที่พวกเขาลงทุน รวมถึงลดความเสี่ยงที่เกิดขึ้นระหว่างธุรกรรมให้น้อยที่สุด

ที่มา: https://baodautu.vn/chung-khoan-viet-nam-vuon-minh-sau-25-nam-nang-hang-va-huy-dong-von-hieu-qua-cho-doanh-nghiep-d342209.html

![[ภาพ] ประธานาธิบดีเลืองเกวงต้อนรับนายเจอร์รี บราวน์ลี ประธานรัฐสภานิวซีแลนด์](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/29/7accfe1f5d85485da58b0a61d35dc10f)

![[ภาพ] ฮานอยเตรียมพร้อมจัดงานฉลองวันชาติครบรอบ 80 ปี วันที่ 2 กันยายน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/29/c838ac82931a4ab9ba58119b5e2c5ffe)

การแสดงความคิดเห็น (0)