Более десятилетия «упоминания» — цель модернизации совсем близка

Из определения политики цель модернизации вьетнамского фондового рынка была преобразована всей системой в стратегию и жесткую линию, основанную на трех основных столпах: во-первых, это институциональная реформа; реформа технической инфраструктуры; в-третьих, это проактивная деятельность по обмену и налаживанию связей с рейтинговыми организациями рынка.

Соответственно, г-жа Данг Нгует Минь, директор по исследованиям Dragon Capital, считает, что повышение рейтинга по стандартам FTSE Russell будет достигнуто к сентябрю следующего года. Даже вьетнамский фондовый рынок может достичь цели повышения рейтинга по стандартам MSCI в течение следующих 18–24 месяцев. В частности, у фондового рынка есть важный катализатор: многие крупные компании планируют IPO в период 2026–2027 годов.

Г-жа Нгуен Хоай Тху, заместитель генерального директора управляющей компании VinaCapital Fund Management Company, также заявила, что мы практически готовы к решению о повышении рейтинга FTSE Russell. Остаётся лишь получить мнение иностранных институциональных инвесторов, торгующих во Вьетнаме. Если инвесторы не увидят серьёзных препятствий для торговли, особенно отсутствия необходимости внесения наличных средств перед покупкой ценных бумаг, вьетнамский фондовый рынок будет повышен.

Эксперты VinaCapital также считают, что модернизация рынка также подразумевает увеличение глубины вьетнамского фондового рынка, преодоление ситуации, когда в настоящее время на индивидуальных инвесторов приходится около 90% всех транзакций рынка, за счет увеличения привлечения на рынок потоков иностранного капитала, характеризующихся высокой стабильностью.

В ходе исследования других рынков Азиатского региона компания Dragon обнаружила, что в периоды, когда в этих странах наблюдается двузначный рост ВВП и уровень инвестиций над ВВП на уровне около 30–40 %, что соответствует текущему плану действий правительства Вьетнама, фондовый рынок становится наиболее привлекательным каналом активов с самой высокой эффективностью инвестиций, которая может достигать 5–10 и даже 12 раз.

По мере развития фондовых рынков этих стран их оценки также достигли очень высоких уровней — от 25 до 50 раз, что подкреплялось потенциалом роста прибыли в диапазоне 25–30%.

В текущем контексте фондового рынка тарифное соглашение Вьетнама с США устранило самый большой на тот момент риск для экономики Вьетнама, тем самым проложив путь для роста в ближайшие 3-5 лет и следующие 10 лет.

Видение Dragon Capital на 2030 год заключается в том, что Вьетнам станет современной, инновационной страной, поддерживаемой оптимизированной, консенсусной и в высшей степени последовательной политической системой.

«Когда экономика наберет обороты, акции станут активом с самой высокой инвестиционной эффективностью», — сказала г-жа Минь.

|

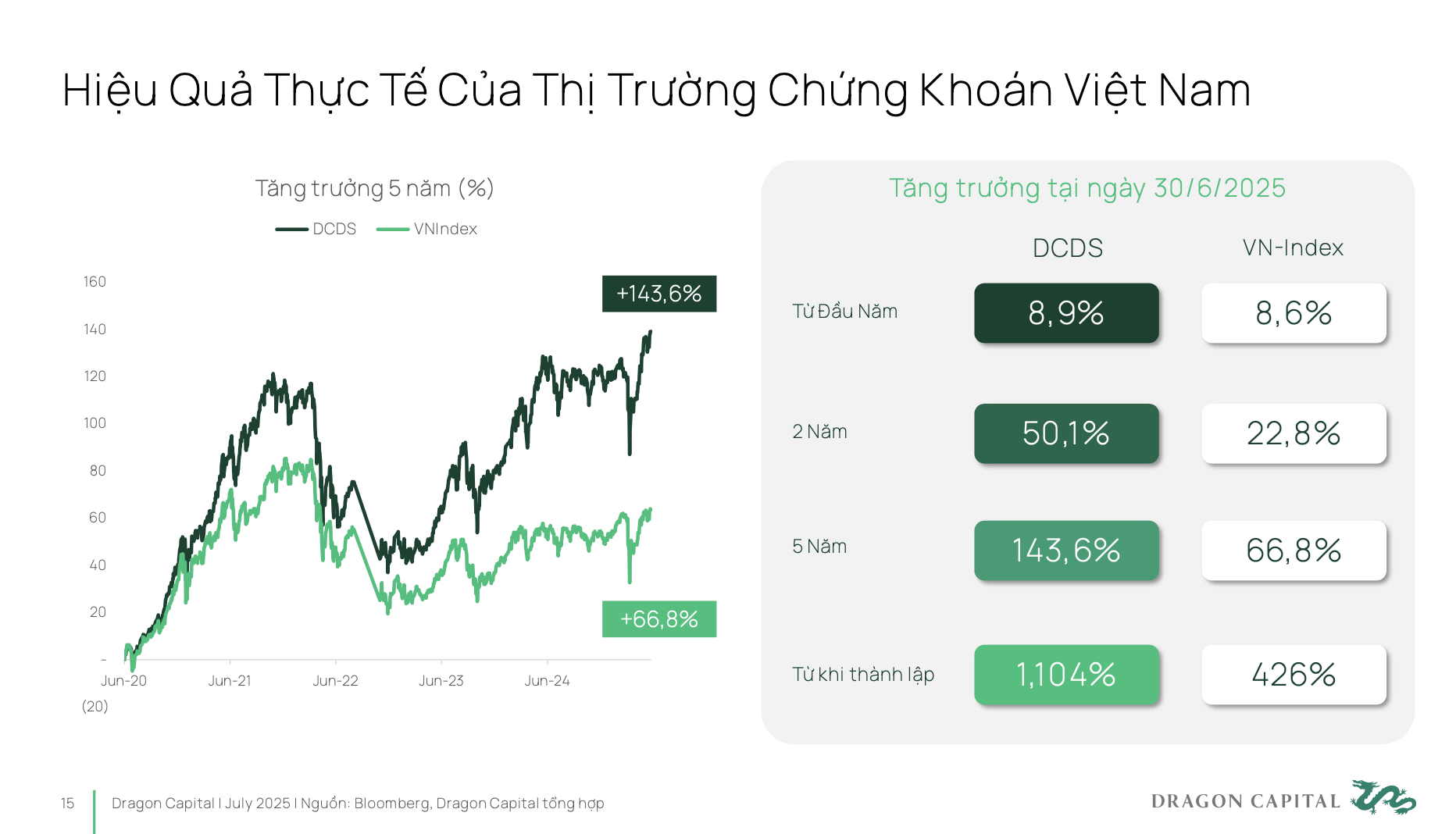

За последние 5 лет вьетнамский рынок вырос почти на 70%. Если инвесторы используют профессиональные инвестиционные фонды, они могут добиться ещё более высокой доходности инвестиций.

Характерно, что фонд DCDS компании Dragon Capital, созданный в 2004 году, прошел через три очень крупных экономических цикла вьетнамского рынка, а также международного рынка и с момента своего создания добился 12-кратного роста доходности.

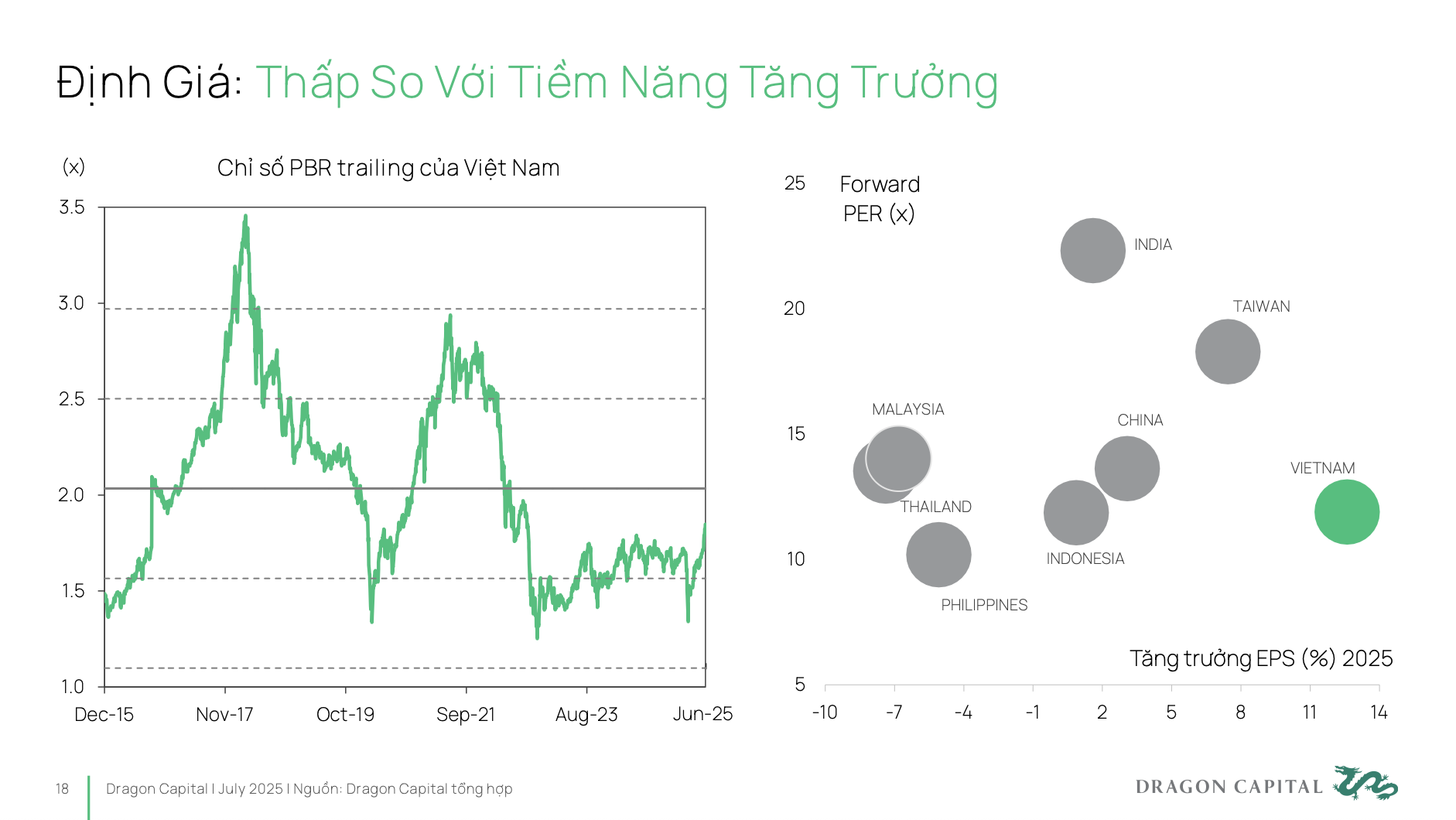

Таким образом, вьетнамские ценные бумаги являются весьма эффективным каналом инвестирования, однако в настоящее время их потенциал и внутренняя позиция еще не оценены должным образом.

Исходя из этой реальности, необходимо обсудить политические рычаги и направления развития на ближайшее время. Резолюция 68 – это совершенно чёткий шаг к расширению прав и возможностей и поддержке частного сектора экономики, чтобы предприятия могли развиваться, добиваться успеха и создавать основу для двузначного роста ВВП. Однако для этого частному бизнесу необходимы долгосрочные, стабильные источники капитала и меньшая зависимость от банковских каналов.

Фондовый рынок станет наиболее эффективным инструментом для раскрытия этого потока капитала. Согласно целевому показателю правительства на 2030 год, объём фондового рынка должен достичь 120% ВВП, тогда как в настоящее время он составляет лишь около 50–55%. Это означает, что в течение следующих 5 лет объём рынка должен удвоиться по сравнению с текущим. Для достижения этой цели необходимо улучшить позиции Вьетнама на мировой инвестиционной карте.

Есть два очень важных фактора. Во-первых, это повышение статуса Вьетнама до уровня развивающихся рынков – для этого существует очень чёткий стратегический план действий. Во-вторых, Вьетнаму необходимо достичь суверенного кредитного рейтинга инвестиционного уровня. Только при одновременном достижении обоих этих факторов Вьетнам сможет привлечь капитал от ведущих мировых инвестиционных фондов. Таким образом, фондовый рынок будет играть ключевую роль в достижении цели превращения частного предпринимательского сектора в ведущую силу, как это предусмотрено Резолюцией 68.

|

Текущая реальность такова, что оценка вьетнамского фондового рынка всё ещё находится на очень низком уровне. Низкий коэффициент P/E означает, что компаниям приходится нести более высокую стоимость капитала, чем они реально могут себе позволить . Между тем, для эффективной мобилизации капитала компаниям необходима адекватная оценка, которая точно и в полной мере отражает их долгосрочный потенциал развития.

Поэтому Dragon Capital надеется не на то, что Вьетнам продолжит расти высокими темпами при низком P/E, а на то, что он приблизится к таким рынкам, как Индия. В настоящее время темпы роста EPS в Индии составляют лишь однозначные числа, но акции её рынка по-прежнему торгуются с P/E в 20–25 раз. Это означает, что индийские компании привлекают капитал по очень выгодной ставке.

Для устойчивого и эффективного рынка: диверсифицируйте структуру инвесторов

Многие эксперты сходятся во мнении, что для устойчивого и эффективного развития рынка необходимо его развитие в обоих направлениях: привлечение крупных глобальных долгосрочных институциональных инвесторов и трансформация восприятия «серфинга» в долгосрочные инвестиции индивидуальных инвесторов.

Крупным международным институциональным инвесторам необходимо решить три ключевых вопроса для привлечения более масштабного капитала. (1) Модернизация рынка — это предварительное условие; (2) После модернизации иностранное пространство становится вопросом доступа для инвесторов, как им получить товары для покупки, чтобы они могли выйти на вьетнамский рынок наиболее простым и удобным способом; (3) Рынку нужны новые продукты, а также новые предприятия, выходящие на IPO.

В частности, доступ иностранных инвесторов, особенно новых, в настоящее время весьма ограничен из-за 49%-ного лимита владения во многих отраслях. Многие успешные предприятия имеют полное пространство для иностранных инвесторов. Если они хотят инвестировать во вьетнамский рынок, им также придется столкнуться со многими трудностями. Продолжение поиска решений по расширению возможностей для иностранных инвесторов, чтобы повысить доступность и привлекательность рынка для потоков иностранного капитала, крайне необходимо и, по сути, является одной из самых насущных задач сегодня.

Кроме того, для привлечения крупных инвестиционных фондов необходима глубина рынка. Глубина включает в себя: диверсифицированную систему продуктов, подходящую для различных объектов инвестирования; повышение качества листингуемых предприятий с точки зрения прозрачности и раскрытия информации; более крупный масштаб предприятий с прорывным ростом для привлечения инвесторов. Кроме того, необходимо стандартизировать информацию о выпусках, обеспечить прозрачность и стимулировать участие долгосрочных инвестиционных фондов.

Что касается внутренних инвесторов, то большинство индивидуальных инвесторов во Вьетнаме по-прежнему придерживаются менталитета серфингиста и часто называют это «игрой в акции» вместо «инвестирования в акции» с установкой на долгосрочное периодическое накопление активов.

Видно, что индивидуальные инвесторы в настоящее время рассматривают акции так же, как и такие инструменты, как сбережения, золото и недвижимость, с краткосрочной точки зрения. Инвестиционное мышление по-прежнему склоняется к «выбору момента на рынке», то есть к выбору идеальных моментов покупки и продажи, вместо «выбора момента на рынке», то есть к долгосрочным инвестициям в соответствии с привычками и долгосрочным видением.

Что касается предложения, как переключить инвесторов с краткосрочных инвестиций на долгосрочные? Это требует активного участия добровольных пенсионных фондов и фондов долгосрочных инвестиций. Для создания такого предложения необходимы специальные решения и механизмы, позволяющие этим фондам расширить своё присутствие и вклад на рынке.

Что касается спроса, насколько частные инвесторы заинтересованы в долгосрочных инвестициях на фондовом рынке? На самом деле, во многих крупных предприятиях (в основном в VN30), а также в развитии пенсионных фондов и долгосрочных активов, по-прежнему существуют серьёзные психологические барьеры. Поэтому для профессиональных финансовых продуктов необходима льготная налоговая политика, а также инвестиции в финансовое образование для формирования устойчивого доверия к долгосрочному фондовому рынку.

Стоит отметить некоторые проблемы, существующие на текущем рынке, а именно: ликвидность на рынке по-прежнему в основном сосредоточена на группе акций VN30, в то время как большинство остальных кодов не достигли минимального порога ликвидности (1 млн долларов США/сессию) для удовлетворения требований крупных фондов.

Структура представленных на рынке отраслей по-прежнему несбалансирована: на банковский сектор и сектор недвижимости приходится более 50% общей рыночной капитализации . В то же время, на отрасли с потенциалом устойчивого роста, такие как технологии, здравоохранение и возобновляемая энергетика, приходится очень незначительная доля.

Это затрудняет диверсификацию портфелей крупными потоками капитала, ограничивая привлекательность вьетнамского рынка для стратегических инвесторов.

Что касается прозрачности и стандартов корпоративного управления, необходимо улучшить ситуацию. В настоящее время лишь около 26% зарегистрированных на бирже компаний предоставляют отчеты, связанные с ESG, а индекс корпоративного управления Вьетнама по-прежнему низок по сравнению с рынками той же группы или готовящимися к повышению.

Рыночная инфраструктура также является узким местом, особенно модель центрального контрагента (ЦК), которая всё ещё находится в процессе внедрения. Модель ЦК — это международный стандарт торговли ценными бумагами, применяемый на большинстве фондовых рынков мира.

По мнению экспертов VinaCapital, реализация данной модели будет способствовать повышению уровня участия на рынке иностранных инвесторов, которые ценят высокие стандарты работы и нуждаются в синхронизации процессов совершения транзакций между рынками, в которые они инвестируют, а также минимизации рисков, возникающих при совершении сделок.

Source: https://baodautu.vn/chung-khoan-viet-nam-vuon-minh-sau-25-nam-nang-hang-va-huy-dong-von-hieu-qua-cho-doanh-nghiep-d342209.html

![[Фото] Величественный «морской глаз» посреди океана в городе Дананг](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/3/a2cdfcc4501140e6a6bc2ad767f64b36)

Комментарий (0)