នៅក្នុងត្រីមាសទីមួយនៃឆ្នាំនេះ ឥណទាននៅតែជាបញ្ហាសម្រាប់ប្រព័ន្ធធនាគារ។ ក្នុងរយៈពេលពីរខែដំបូងនៃឆ្នាំនេះសូចនាករនេះគឺអវិជ្ជមាន 0.72% ។ នៅចុងខែមីនា ឥណទានដល់ សេដ្ឋកិច្ច បានកើនឡើងម្តងទៀត ដោយឈានដល់ 0.9% ។ ទោះជាយ៉ាងណាក៏ដោយ តួលេខនេះគឺជាមធ្យមភាគនៃប្រព័ន្ធទាំងមូល ហើយធនាគារនីមួយៗមានការអភិវឌ្ឍន៍ខុសៗគ្នា។

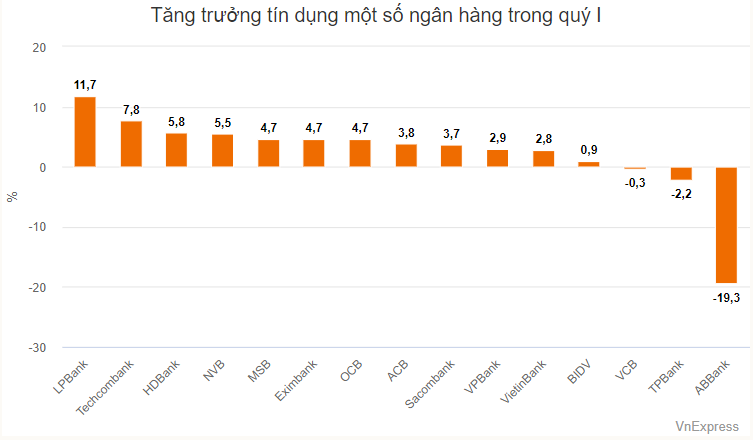

បញ្ជីនៃកំណើនឥណទានខ្ពស់នៅក្នុងត្រីមាសទី 1 គឺជាធនាគារឯកជនទាំងអស់។ LPBank ស្ថិតនៅលំដាប់កំពូលជាមួយនឹងកំណើនឥណទាន 11.7% ក្នុងរយៈពេលបីខែដំបូងនៃឆ្នាំនេះ។

ប្រាក់កម្ចីមិនទាន់មានរបស់ធនាគារនៅដំណាច់ត្រីមាសទីមួយឈានដល់ជាង 307.000 ពាន់លានដុង កើនឡើងជាង 30.000 ពាន់លានដុងធៀបនឹងដើមឆ្នាំ។ វិស័យដែលទទួលបានដើមទុនច្រើនជាងគេគឺ ការលក់ដុំ និងរាយ ការជួសជុលរថយន្ត ម៉ូតូ ម៉ូតូ ស្កូតឺ និងយានយន្តផ្សេងៗទៀត ជាមួយនឹងប្រាក់កម្ចីមិនទាន់មានការកើនឡើងប្រហែល 15,000 ពាន់លានដុងក្នុងរយៈពេលបីខែដំបូងនៃឆ្នាំនេះ។ វិស័យនេះក៏មានចំនួនមួយភាគបួននៃប្រាក់កម្ចីដែលមិនទាន់ចេញសរុបរបស់ LPBank ផងដែរ។

មិនដូចធនាគារនេះទេ ប្រាក់កម្ចីភាគច្រើនរបស់ Techcombank - ជាប់ចំណាត់ថ្នាក់ទីពីរក្នុងកំណើនឥណទាននៅក្នុងប្រព័ន្ធទាំងមូល - ត្រូវបានឧទ្ទិសដល់អាជីវកម្មអចលនទ្រព្យ។

នៅចុងត្រីមាសទី 1 ធនាគារ Techcombank បានខ្ចីប្រាក់ច្រើនជាង 539 ពាន់ពាន់លានដុង កើនឡើងជាង 37.4 ពាន់ពាន់លានដុងធៀបនឹងដើមឆ្នាំ។ ក្នុងនោះ ជាង ១៧ពាន់ពាន់លានដុង ត្រូវបានគេបែងចែកទៅឲ្យការផ្តល់កម្ចីអចលនទ្រព្យ។ សមាមាត្រនៃផ្នែកនេះនៅក្នុងប្រាក់កម្ចីសរុបបានកើនឡើងពី 35.21% នៅដើមឆ្នាំទៅ 35.98% នៅចុងត្រីមាសទីមួយ។

ចំណាត់ថ្នាក់ទី 2 ទាក់ទងនឹងទំហំនៃការបង្កើនប្រាក់កម្ចីដែលមិនទាន់មានជាមួយ Techcombank គឺជាសកម្មភាពវិជ្ជាជីវៈ វិទ្យាសាស្ត្រ និងបច្ចេកវិទ្យា ដែលកើនឡើងជិត 10,000 ពាន់លានដុងក្នុងត្រីមាសទីមួយ។ នៅឆ្នាំ ២០២៣ វិស័យនេះនឹងត្រូវផ្តល់ប្រាក់កម្ចីត្រឹមតែជាង ៥០០ ពាន់លានដុងប៉ុណ្ណោះ។

ក្រៅពី Techcombank ធនាគារផ្សេងទៀតក៏បានកត់ត្រាការកើនឡើងនៃប្រាក់កម្ចីដែលមិនទាន់មានសម្រាប់សកម្មភាពវិជ្ជាជីវៈ វិទ្យាសាស្ត្រ និងបច្ចេកវិទ្យា ដូចជា SHB ច្រើនជាង 3,200 ពាន់លានដុង (ការកើនឡើងជិត 3,000 ពាន់លានដុងក្នុងត្រីមាសទីមួយ) MB បានកត់ត្រាច្រើនជាង 600 ពាន់លានដុង (កើនឡើងជាង 30 ពាន់លានដុង)។

យោងតាមការស៊ើបអង្កេតរបស់ VnExpress នៅចុងឆ្នាំ 2023 ក្រុមហ៊ុន Techcombank និង GSM ដែលជាក្រុមហ៊ុនតាក់ស៊ីអគ្គិសនីរបស់មហាសេដ្ឋី Pham Nhat Vuong បានចុះបញ្ជីប្រតិបត្តិការដែលមានសុវត្ថិភាព ដោយ GSM បានបញ្ចាំរថយន្ត VinFast ចំនួន 3,598 គ្រឿងទៅឱ្យ Techcombank ។ SHB, MB និងធនាគារមួយចំនួនទៀតក៏បានកត់ត្រាប្រតិបត្តិការដែលមានសុវត្ថិភាពជាមួយ GSM ចាប់តាំងពីដើមឆ្នាំនេះ។

ក្រុមធនាគារបានមើលឃើញថាកម្ចីដែលមិនទាន់មានបានកើនឡើងជាង 5% ក្នុងត្រីមាសទីមួយរួមទាំង HDBank និង NVB។ នៅចុងខែមីនា ធនាគារ HDBank បានផ្តល់ប្រាក់កម្ចីច្រើនជាង 360,000 ពាន់លានដុង កើនឡើងប្រហែល 20,000 ពាន់លានដុងធៀបនឹងដើមឆ្នាំ (5.5%)។ យោងតាមរបាយការណ៍ហិរញ្ញវត្ថុ វិស័យទាំងពីរដែលមានកំណើនខ្លាំងជាងគេគឺ សំណង់ និងលក់ដុំ និងលក់រាយ។

អាជីវកម្មអចលនទ្រព្យ ឬការផ្តល់ប្រាក់កម្ចីដល់គ្រួសារអាជីវកម្មមានសមាមាត្រខ្ពស់បំផុតនៅក្នុងក្រុមរបស់ HDBank ប៉ុន្តែមិនមានការផ្លាស់ប្តូរគួរឱ្យកត់សម្គាល់ទេបន្ទាប់ពីបីខែដំបូងនៃឆ្នាំនេះ។

បើប្រៀបធៀបទៅនឹងធនាគារផ្សេងទៀត NVB ស្ថិតនៅក្នុងក្រុមនៃកំណើនឥណទានខ្ពស់ ភាគច្រើនដោយសារតែកម្រិតមូលដ្ឋានទាបនៅក្នុងប្រព័ន្ធ។ ប្រាក់កម្ចីដែលមិនទាន់មានរបស់ធនាគារនេះគិតត្រឹមដំណាច់ត្រីមាសទីមួយមានចំនួនជាង 58.300 ពាន់លានដុង កើនឡើងប្រហែល 3.000 ពាន់លានដុងធៀបនឹងដើមឆ្នាំ។ ការកើនឡើងនៃប្រាក់កម្ចីដែលមិនទាន់ចេញក៏ជាសញ្ញាវិជ្ជមានសម្រាប់ NVB នៅពេលដែលសមាមាត្រនៃបំណុលអាក្រក់ទៅនឹងប្រាក់កម្ចីដែលនៅសល់របស់ធនាគារនេះគឺស្ថិតនៅកំពូលនៃប្រព័ន្ធ (ជិត 29% នៅចុងត្រីមាសទីមួយ) ។

កំណើនឥណទានស្ថិតនៅក្នុងចន្លោះពី 4-5% សម្រាប់ធនាគារចំនួនបី រួមមាន OCB, EIB និង MSB ។ ក្នុងនោះ MSB មានហានិភ័យប្រហាក់ប្រហែលនឹង Techcombank នៅពេលដែលផ្តោតលើអាជីវកម្មអចលនទ្រព្យ និងបច្ចេកវិទ្យា - សេវាកម្មវិទ្យាសាស្ត្រ និងបច្ចេកវិទ្យា។

ក្នុងក្រុមរដ្ឋការផ្លាស់ប្តូរមានកម្រិតតិចតួចជាងនេះមួយផ្នែកដោយសារកម្រិតប្រាក់កម្ចីមិនទាន់មានខ្ពស់លើសពី 1 quadrillion VND។ ធនាគារ VietinBank មានការកើនឡើងល្អបំផុតនៃប្រាក់កម្ចីមិនទាន់មាននៅក្នុងក្រុមនេះ ជាមួយនឹង 2.8% ។ BID បានបង្កើនប្រាក់កម្ចីមិនទាន់មានចំនួនជិត 1% ក្នុងត្រីមាសទីមួយ ខណៈ Vietcombank បានកាត់បន្ថយកម្ចីមិនទាន់មានចំនួន 0.3% ។

ក្រៅពី Vietcombank ធនាគារ TPBank និង ABank ក៏បានកត់ត្រាការធ្លាក់ចុះនៃបំណុលមិនទាន់មាននៅត្រីមាសទីមួយដែរ។

ទំហំប្រាក់កម្ចីរបស់ធនាគារ ABank នៅចុងត្រីមាសទី 1 មានចំនួនជាង 79,000 ពាន់លានដុង ធ្លាក់ចុះជាង 19% បើធៀបនឹងដើមឆ្នាំ។ ធនាគារនេះមិនបានពន្យល់លម្អិតអំពីការផ្លាស់ប្តូរបំណុលដែលនៅសេសសល់នោះទេ ប៉ុន្តែការពន្យល់បន្ថែមថាការផ្លាស់ប្តូរនេះភាគច្រើនគឺនៅក្នុងបំណុលរយៈពេលខ្លី (ធ្លាក់ចុះពី 56,900 ពាន់លានដុងទៅ 41,200 ពាន់លានដុង)។

យោងតាមក្រុមវិភាគរបស់ក្រុមហ៊ុនមូលបត្រ SSI (SSI Research) កំណើនឥណទានទាបនៅដើមឆ្នាំឆ្លុះបញ្ចាំងពីតម្រូវការឥណទានខ្សោយនៃសេដ្ឋកិច្ច។ លើកលែងតែកម្ចីអចលនទ្រព្យ (កើនឡើង 1.52%) និងឧស្សាហកម្មទាក់ទងនឹងមូលបត្រ (កើនឡើង 2.56%) ឧស្សាហកម្មភាគច្រើនកំពុងប្រឈមមុខនឹងការលំបាក ជាពិសេសកម្ចីអ្នកប្រើប្រាស់ (ធ្លាក់ចុះ 1.77%)។ "នេះពន្យល់ពីមូលហេតុដែលការប្រើប្រាស់ក្នុងស្រុកមិនងើបឡើងវិញក្នុងរយៈពេលពីរខែដំបូងនៃឆ្នាំ 2024។ ទោះជាយ៉ាងណាក៏ដោយ ស្ថានភាពបានបង្ហាញពីនិន្នាការប្រសើរឡើងនៅក្នុងខែមីនា" SSI Research បានអត្ថាធិប្បាយ។

ជាពិសេស លំហូរឥណទានទៅក្នុងឧស្សាហកម្មអចលនទ្រព្យនៅតែបន្តកើនឡើង ដោយសារតម្រូវការដើមទុនខ្ពស់ពីអ្នកវិនិយោគ ជាមួយនឹងតម្រូវការរៀបចំរចនាសម្ព័ន្ធប្រាក់កម្ចីឡើងវិញ។

ក្រុមអ្នកវិភាគបានវាយតម្លៃថា "ប្រសិនបើយើងមិនរាប់បញ្ចូលមូលបត្របំណុល An Dong (ទាក់ទងនឹង Van Thinh Phat) នោះ បរិមាណប៉ាន់ស្មាននៃមូលបត្របំណុលសាជីវកម្មមិនមែនធនាគារនឹងចាស់ទុំក្នុងរយៈពេលពីរខែដំបូងនៃឆ្នាំគឺប្រហែល 10,000 ពាន់លានដុង។ យើងជឿថាសកម្មភាពរៀបចំរចនាសម្ព័ន្ធប្រាក់កម្ចីអាចកំណត់ការទទួលស្គាល់បំណុលអាក្រក់នៅក្នុងត្រីមាសខាងមុខនេះ" ។

TN (យោងទៅតាម VnE)ប្រភព

![[រូបថត] មហាសន្និបាតលើកទី ៩ នៃគណៈកម្មាធិការបក្សនៃការិយាល័យប្រធានាធិបតីអាណត្តិ ២០២៥-២០៣០](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/20/78e7f27e8c4b4edc8859f09572409ad3)

![[ព័ត៌មានដែនសមុទ្រ] Wan Hai Lines វិនិយោគ 150 លានដុល្លារ ដើម្បីទិញកុងតឺន័រចំនួន 48,000](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/20/c945a62aff624b4bb5c25e67e9bcc1cb)

Kommentar (0)