ចាប់ពីថ្ងៃទី 2 ខែវិច្ឆិកា វិនិយោគិនស្ថាប័នបរទេសនឹងអាចទិញភាគហ៊ុននៅក្នុងប្រទេសវៀតណាមដោយមិនមានប្រាក់គ្រប់គ្រាន់ (មិនផ្តល់មូលនិធិជាមុន) នៅពេលបញ្ជាទិញ។ ដើម្បីធ្វើដូច្នេះបាន ក្រុមហ៊ុនមូលបត្រត្រូវតែវាយតម្លៃសមត្ថភាពរបស់អតិថិជនរបស់ពួកគេដើម្បីកំណត់កម្រិតរឹមដែលបានព្រមព្រៀងគ្នា។

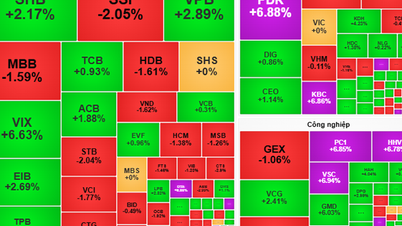

ក្រុមហ៊ុនមូលបត្រជាច្រើនបានត្រៀមខ្លួនរួចជាស្រេចក្នុងការដាក់ពង្រាយសេវាកម្មដែលមិនផ្តល់មូលនិធិជាមុន - រូបថត៖ Q. DINH

បទប្បញ្ញត្តិស្តីពីនីតិវិធីទូទាត់ និងការដោះស្រាយនៅពេលដែលអ្នកវិនិយោគស្ថាប័នបរទេសខ្វះប្រាក់... ក៏ត្រូវបានលើកឡើងយ៉ាងលម្អិតនៅក្នុងសារាចរលេខ ៦៨ របស់ ក្រសួងហិរញ្ញវត្ថុ ។

ថ្លែងជាមួយ Tuoi Tre ក្រុមហ៊ុនមូលបត្របាននិយាយថា ពួកគេបានរៀបចំដំណើរការអាជីវកម្ម ធនធានមនុស្ស ប្រព័ន្ធ យន្តការគ្រប់គ្រងហានិភ័យ និងដើមទុនដើម្បីអនុវត្តបទប្បញ្ញត្តិថ្មី។

តើអ្នកទទួលបានអ្វីខ្លះពីការមិនផ្តល់មូលនិធិជាមុន (NPS)?

លោក Tran Duc Anh នាយក ម៉ាក្រូសេដ្ឋកិច្ច និងយុទ្ធសាស្ត្រទីផ្សារនៃ KB Securities (KBSV) - បាននិយាយថា ជាមួយនឹងបទប្បញ្ញត្តិថ្មី វិនិយោគិនស្ថាប័នបរទេសល្បីឈ្មោះត្រូវការតែប្រាក់បន្តិចបន្តួច ឬសូម្បីតែគ្មានសាច់ប្រាក់ដើម្បីបញ្ជាទិញ ហើយអាចទូទាត់នៅថ្ងៃ T+1, T+2 ។ ខណៈពេលដែលពីមុនពួកគេត្រូវបានគេតម្រូវឱ្យដាក់ប្រាក់ 100% ។

តាមលោក ឌឹកអាញ់ ការស្រាយចំណងនេះមានសារៈសំខាន់ណាស់សម្រាប់ទាក់ទាញទុនបរទេស។ អ្នកជំនាញ KBSV បាននិយាយថា "ភ្លាមៗនោះមានវគ្គមួយ នៅពេលដែលសន្ទស្សន៍ VN-Index ធ្លាក់ចុះយ៉ាងខ្លាំង វិនិយោគិនបរទេសចង់បញ្ចេញភ្លាមៗ ប៉ុន្តែមិនមានលុយ។ ជាមួយនឹងបទប្បញ្ញត្តិថ្មីចាប់ពីថ្ងៃទី 2 ខែវិច្ឆិកា ពួកគេអាចលើកទូរស័ព្ទ និងទូរស័ព្ទទៅក្រុមហ៊ុនមូលបត្រដើម្បីបញ្ជាទិញ"។

បើតាមអ្នកជំនាញនេះ ទីផ្សារទាំងបួនក្នុងតំបន់ដូចជា ឥណ្ឌូនេស៊ី ម៉ាឡេស៊ី ហ្វីលីពីន និងថៃ បានអនុវត្តមិនផ្តល់មូលនិធិជាមុន មានតែវៀតណាមទេដែលមិនមាន។ នេះជាហេតុផលមួយក្នុងចំណោមហេតុផលដែលប្រតិបត្តិការបរទេសនៅវៀតណាមនៅតែ "កក់ទុក" ប្រៀបធៀបទៅនឹងទំហំទីផ្សារ។

ជាក់ស្តែងថ្មីៗនេះ ស្ថាប័នវាយតម្លៃដូចជា MSCI, FTSE Russell និងស្ថាប័នហិរញ្ញវត្ថុអន្តរជាតិក៏ជឿថា តម្រូវការសម្រាប់ប្រាក់ចំណេញមុនប្រតិបត្តិការគឺជាឧបសគ្គដែលវៀតណាមត្រូវការផ្លាស់ប្តូរ។

នៅពេលដែលការរាំងស្ទះរឹមត្រូវបានដោះស្រាយ អ្នកជំនាញជាច្រើនបានព្យាករណ៍ថាមានលទ្ធភាពខ្ពស់ដែលទីផ្សារភាគហ៊ុនវៀតណាមនឹងត្រូវបានពិចារណាសម្រាប់ការធ្វើឱ្យប្រសើរឡើងដោយ FTSE Russell ក្នុងរយៈពេលពិនិត្យចុងក្រោយនៃឆ្នាំ 2025។

រហូតមកដល់បច្ចុប្បន្ន វៀតណាមនៅតែជាទីផ្សារព្រំដែន ដែលជា "បាត" នៃចំណាត់ថ្នាក់។ ការធ្វើទំនើបកម្មទីផ្សារឆ្ពោះទៅរកសាច់ប្រាក់ងាយស្រួល និងស្ថិរភាពកាន់តែខ្ពស់គឺចាំបាច់ណាស់។

លោក Huynh Hoang Phuong អ្នកជំនាញគ្រប់គ្រងទ្រព្យសកម្មនៅ FIDT បាននិយាយថា វានឹងមានការលំបាកក្នុងការទាញយកតម្លៃនៃការលក់សុទ្ធពីបរទេសចាប់តាំងពីដើមឆ្នាំមក ប្រសិនបើមិនមានរឿង Upgrade ជាផ្លូវការទេ បើទោះបីជា Fed បានចាប់ផ្តើមផែនទីបង្ហាញផ្លូវដើម្បីបញ្ចុះអត្រាការប្រាក់ក៏ដោយ។

យោងតាមអ្នកជំនាញរូបនេះ ក្នុងបរិបទនៃការខិតខំប្រឹងប្រែងរបស់វៀតណាមក្នុងការធ្វើឱ្យប្រសើរឡើងនូវទីផ្សាររបស់ខ្លួន ចាប់ពីដើមឆ្នាំដល់ចុងខែកញ្ញា តម្លៃលក់សុទ្ធសរុបរបស់អ្នកវិនិយោគបរទេសបានឈានដល់ 66,100 ពាន់លានដុង (ស្មើនឹង 2,7 ពាន់លានដុល្លារ)។ សមាមាត្រនៃប្រតិបត្តិការរបស់អ្នកវិនិយោគបរទេសក៏បានថយចុះមកត្រឹម 10% នៅក្នុងខែកញ្ញាពី 12% នៅក្នុងខែមុន។

នៅខែតុលានិន្នាការលក់សុទ្ធបានរួមតូច ប៉ុន្តែនៅតែមានផលប៉ះពាល់ផ្លូវចិត្តលើទីផ្សារ។ ទោះជាយ៉ាងណាក៏ដោយ បើតាមលោក ភួង ការអនុវត្តមិនផ្តល់មូលនិធិជាមុនក៏ត្រូវការពេលវេលាដើម្បីអនុវត្តផងដែរ ហើយអ្នកវិនិយោគបរទេសត្រូវមានបទពិសោធន៍ និងការវាយតម្លៃ។

អ្នកជំនាញរូបនេះបាននិយាយថា "ទោះបីជាយើងមិនអាចរំពឹងថាមូលធនបរទេសនឹងហូរចូលទៅក្នុងភាគហ៊ុនរបស់វៀតណាមភ្លាមៗនៅពេលដែលការបិទទ្វារត្រូវបានដកចេញក៏ដោយ វាគឺជាមូលដ្ឋានដ៏សំខាន់សម្រាប់ទីផ្សារក្នុងដំណើរការធ្វើឱ្យប្រសើរឡើង" ។

ការគ្រប់គ្រងហានិភ័យនៅពេលអ្នកវិនិយោគមិនបង់ប្រាក់

លោក Bui Hoang Hai អនុប្រធានគណៈកម្មការមូលបត្ររដ្ឋបានមានប្រសាសន៍ថា សារាចរណែនាំលេខ ៦៨ ដែលមានខ្លឹមសារសំខាន់ ស្តីពីការមិនផ្តល់មូលនិធិជាមុន គឺជាលទ្ធផលនៃដំណើរការរៀបចំសេចក្តីព្រាងឯកសារជាបន្ទាន់ ដើម្បីបន្តឆ្ពោះទៅរកគោលដៅនៃការធ្វើទំនើបកម្ម និងរក្សាបាននូវលទ្ធផលធ្វើឱ្យប្រសើរឡើង។

ពីមុននៅក្នុងសន្និសីទដើម្បីដាក់ពង្រាយបទប្បញ្ញត្តិថ្មីជាមួយសមាជិកទីផ្សារដែលរៀបចំដោយគណៈកម្មការមូលបត្រ ក្រុមហ៊ុនមូលបត្របាននិយាយថាអតិថិជនជាច្រើនបានឆ្លើយតបជាវិជ្ជមានចំពោះបទប្បញ្ញត្តិថ្មី។

ដោយមិនចាំបាច់ដាក់ប្រាក់គ្រប់គ្រាន់ វិនិយោគិនស្ថាប័នបរទេសអាចវិនិយោគក្នុងទីផ្សារភាគហ៊ុនវៀតណាមក្នុងតម្លៃទាប កាត់បន្ថយហានិភ័យនៃអត្រាប្តូរប្រាក់ ការផ្លាស់ប្តូរផលប័ត្រ។ល។

ក្រុមហ៊ុនមូលបត្រក៏បាននិយាយថាពួកគេកំពុងរៀបចំយ៉ាងសកម្មនូវដំណើរការអាជីវកម្មពេញលេញ ធនធានមនុស្ស ប្រព័ន្ធ យន្តការគ្រប់គ្រងហានិភ័យ និងដើមទុនដើម្បីអនុវត្តសារាចរនេះ។

ថ្លែងទៅកាន់ Tuoi Tre អ្នកដឹកនាំក្រុមហ៊ុនមូលបត្រ DNSE បាននិយាយថា ពួកគេត្រៀមខ្លួនរួចជាស្រេចក្នុងការអនុវត្តការមិនផ្តល់មូលនិធិជាមុនចាប់ពីដើមខែវិច្ឆិកា។ លោកបានបង្ហើបថា៖ «រហូតមកដល់ពេលនេះ យើងមិនឃើញមានការលំបាកនោះទេ ហើយក៏មានអតិថិជនបរទេសមួយចំនួនបានយល់ព្រមធ្វើពាណិជ្ជកម្មក្រោមយន្តការថ្មីនេះដែរ»។

ដើម្បីបំពេញតម្រូវការជួញដូររបស់អតិថិជន ប៉ុន្តែខ្វះលុយ ក្រុមហ៊ុនមូលបត្រត្រូវធានាបាននូវដើមទុនគ្រប់គ្រាន់។

យូនីតធំៗជាច្រើននៅលើទីផ្សារដូចជា VCI, HCM ឬ SS ក៏បាននិយាយថាពួកគេត្រៀមខ្លួនរួចជាស្រេចជាមួយនឹងធនធានដើម្បីផ្តល់ដើមទុនសមភាគីសម្រាប់សេវាកម្មប្រតិបត្តិការទិញភាគហ៊ុនដែលមិនតម្រូវឱ្យមានមូលនិធិគ្រប់គ្រាន់សម្រាប់អ្នកវិនិយោគបរទេស។

ដោយលើកឡើងពីតម្លៃប្រតិបត្តិការទិញមធ្យមរបស់វិនិយោគិនបរទេសនៅក្នុងទីផ្សារទាំងមូលជាច្រើនពាន់ពាន់លានដុង/វគ្គ អ្នកដឹកនាំក្រុមហ៊ុនមូលបត្របានអះអាងថា៖ នេះគឺជាចំនួនតិចតួចបើប្រៀបធៀបទៅនឹងទំហំ និងបន្ទប់ដើម្បីផ្តល់ដែនកំណត់ប្រតិបត្តិការសម្រាប់កង្វះលុយរបស់ក្រុមហ៊ុនមូលបត្របច្ចុប្បន្ន។

អ្វីដែលក្រុមហ៊ុនមូលបត្រជាច្រើនព្រួយបារម្ភជាងនេះគឺផែនការគ្រប់គ្រងហានិភ័យ និងរបៀបដោះស្រាយការសន្មត់ថាអ្នកវិនិយោគបរទេសមិនបង់ប្រាក់ទាន់ពេល ឬសូម្បីតែ "រំលង" លុយ។

ដោយសារតែយោងតាមសារាចរលេខ 68 ប្រសិនបើវិនិយោគិនស្ថាប័នបរទេសខ្វះលុយ ក្រុមហ៊ុនមូលបត្រនឹងទូទាត់ការខ្វះខាតតាមរយៈគណនីជួញដូរផ្ទាល់ខ្លួនរបស់ពួកគេ។

ដោយសំដៅលើដំណើរការគ្រប់គ្រងហានិភ័យជាមួយអតិថិជនដែលមិនចាំបាច់ដាក់ប្រាក់ អ្នកដឹកនាំក្រុមហ៊ុន DNSE Securities បាននិយាយថានឹងមានការវាយតម្លៃយ៉ាងប្រុងប្រយ័ត្នរបស់អតិថិជនដោយផ្អែកលើលក្ខណៈវិនិច្ឆ័យដូចជាពេលវេលាបង្កើតមូលនិធិ ប្រតិបត្តិការ និងទ្រព្យសម្បត្តិសរុប។

លោកបាននិយាយថា "បញ្ជីនៃលេខកូដដែលមិនផ្តល់មូលនិធិជាមុននឹងរួមបញ្ចូលលេខកូដដែលមានសាច់ប្រាក់ងាយស្រួលដែលនឹងត្រូវបានវាយតម្លៃយ៉ាងតឹងរ៉ឹងជាងផលប័ត្រកម្ចីរឹមបច្ចុប្បន្ន" ។

អ្នកដឹកនាំក្រុមហ៊ុន SHS Securities ក៏បាននិយាយផងដែរថា ពួកគេនឹងត្រូវគណនាពីរបៀបដោះស្រាយករណីដែលដែនកំណត់ត្រូវបានផ្តល់ឱ្យអតិថិជនសម្រាប់ប្រតិបត្តិការ ប៉ុន្តែពួកគេមិនបង់ប្រាក់ទេ។

លោកបានមានប្រសាសន៍ថា “ក្នុងករណីដ៏អាក្រក់បំផុត ប្រសិនបើអតិថិជនមិនបង់ប្រាក់ទេ ពួកគេអាចរង់ចាំតែទំនិញមកដល់ ទើបលក់ចេញ។ ប៉ុន្តែអាចនឹងមានការខាតបង់ដែលអាចកើតមាន” ដោយលោកបន្ថែមថា ដំណើរការនៃការគ្រប់គ្រងវត្ថុបញ្ចាំនេះ ទាមទារឱ្យមានកិច្ចសហការពីធនាគារថែរក្សា។

ប្រភព៖ VDSC - ចងក្រងដោយ៖ BINH KHANH - ក្រាហ្វិក៖ TUAN ANH

ទីផ្សារត្រូវការផលិតផលថ្មីៗបន្ថែមទៀត។

យោងតាមលោក Vu Duy Khanh នាយកផ្នែកវិភាគនៅក្រុមហ៊ុន Smart Invest Securities មានហេតុផលជាច្រើនសម្រាប់ការដកដើមទុនពីទីផ្សារវៀតណាម។

បន្ថែមពីលើរឿងរ៉ាវនៃភាពខុសគ្នានៃអត្រាការប្រាក់ ការដកដើមទុនពីប្រទេសជាច្រើន មិនត្រឹមតែប្រទេសវៀតណាមប៉ុណ្ណោះទេ ក៏អាចមកពីការពន្យារពេលក្នុងការធ្វើឱ្យប្រសើរឡើងនូវទីផ្សារភាគហ៊ុន និងការកកស្ទះជាមូលដ្ឋាននៃទំនិញផងដែរ។

អ្នកជំនាញរូបនេះបានសង្កត់ធ្ងន់ថា ដើម្បីទីផ្សារទាក់ទាញទាំងដើមទុនក្នុងស្រុក និងបរទេស ត្រូវការការលើកទឹកចិត្តដ៏ទាក់ទាញ ទំនិញមានគុណភាពច្រើន និងផលិតផលថ្មីៗ។ ទន្ទឹមនឹងនេះ ទីផ្សារវៀតណាមកំពុងខ្វះខាតទាំងពីរ។

មានតែផលិតផលចាស់ៗមួយចំនួននៅជុំវិញចំនួនអាជីវកម្មដែលបានចុះបញ្ជីក្នុងប៉ុន្មានឆ្នាំថ្មីៗនេះអាចរាប់បាននៅលើម្រាមដៃផលិតផលល្អ ៗ ពោរពេញដោយ "បន្ទប់" របស់បរទេសមិនមានផលិតផលថ្មីសម្រាប់ធ្វើពាណិជ្ជកម្មទេ។

លោក Khanh បានមានប្រសាសន៍ថា “ប្រសិនបើគុណភាពទំនិញ និងផលិតផលមិនអាចកែលម្អបាន លំហូរនៃទុនបរទេសចូលទៅក្នុងប្រទេសវៀតណាមនឹងស្ទើរតែមិនមានភាពរស់រវើកឡើយ បើទោះបីជាត្រូវបានធ្វើឱ្យប្រសើរឡើងក៏ដោយ”។

យោងតាមអ្នកជំនាញនេះ សន្ទស្សន៍ VN-Index មិនតំណាងឱ្យសេដ្ឋកិច្ចទេ ដោយសារសន្ទស្សន៍អាស្រ័យលើធនាគារ អចលនទ្រព្យ និងមូលបត្រ។ ក្រុមនេះមានចំនួនប្រហែល 70% នៃមូលធននីយកម្មទីផ្សារសរុប ដូច្នេះមូលបត្រវៀតណាមមិនបានឆ្លុះបញ្ចាំងយ៉ាងពេញលេញពីសេដ្ឋកិច្ចពិតប្រាកដ និងធ្វើឱ្យមានការលំបាកសម្រាប់អ្នកវិនិយោគបរទេសក្នុងការវិនិយោគ។

លើសពីនេះទៀតនៅក្នុងលក្ខខណ្ឌនៃច្បាប់មូលនិធិបរទេសបែងចែកសមាមាត្រនៃការវិនិយោគដោយយោងទៅតាមចំណាត់ថ្នាក់ទីផ្សារ។ អាស្រ័យហេតុនេះ តាមរយៈការពន្យារពេលការកែលម្អទីផ្សារ យោងតាមលោក Khanh វៀតណាមក៏បាត់បង់ឱកាសក្នុងការស្វាគមន៍លំហូរមូលធនផងដែរ។

ជាមួយនឹងការធ្វើឱ្យប្រសើរឡើងទៅកាន់ទីផ្សារដែលកំពុងរីកចម្រើន SSI Research ធ្លាប់បានប៉ាន់ប្រមាណថាលំហូរមូលធនពីមូលនិធិ ETF អាចឈានដល់ 1.7 ពាន់លានដុល្លារអាមេរិក ដោយមិនរាប់បញ្ចូលលំហូរមូលធនពីមូលនិធិសកម្ម។

ត្រូវការដំណោះស្រាយរយៈពេលវែងដ៏ទូលំទូលាយបន្ថែមទៀត

លោកស្រី Nguyen Hoan Nien - អ្នកវិភាគមូលបត្រ Shinhan - បាននិយាយថា សារាចរលេខ 68 ដែលមានខ្លឹមសារសំខាន់បំផុតដែលអនុញ្ញាតឱ្យវិនិយោគិនស្ថាប័នបរទេសដាក់បញ្ជាទិញភាគហ៊ុនដោយមិនទាមទារមូលនិធិគ្រប់គ្រាន់នឹងមានឥទ្ធិពលវិជ្ជមានទៅលើតម្លៃប្រតិបត្តិការរបស់អ្នកវិនិយោគបរទេសនៅក្នុងទីផ្សារ។

លោកស្រី Nien បានមានប្រសាសន៍ថា “ក្រុមហ៊ុនមូលបត្រដែលមានមូលដ្ឋានអតិថិជនស្ថាប័នបរទេសធំ និងដើមទុនដែលមានច្រើនដូចជា VCI, HCM, SSI... នឹងទទួលបានអត្ថប្រយោជន៍ជាពិសេសពីការក្លាយជាអ្នកផ្តល់សេវាមិនផ្តល់មូលនិធិជាមុន” ដោយបន្ថែមថាចំណែកទីផ្សារ និងលទ្ធផលអាជីវកម្មរបស់ក្រុមហ៊ុនទាំងនេះក៏នឹងប្រសើរឡើងផងដែរ ជាពិសេស HCM និង Vietcap ដែលជាក្រុមហ៊ុនឈានមុខគេទាំងពីរទាក់ទងនឹងចំណែកទីផ្សារអតិថិជនរបស់ស្ថាប័ន។

ទោះជាយ៉ាងណាក៏ដោយ លោកស្រី Nien ក៏បានកត់សម្គាល់ផងដែរថា ក្នុងរយៈពេលខ្លី ដំណោះស្រាយ NPS អាចជួយ FTSE ធ្វើឱ្យប្រសើរឡើងទីផ្សារវៀតណាម។

ប៉ុន្តែក្នុងរយៈពេលវែង វៀតណាមនៅតែត្រូវស្វែងរកដំណោះស្រាយទូលំទូលាយដើម្បីដាក់ពង្រាយប្រតិបត្តិការប្រព័ន្ធបោសសម្អាតកណ្តាល (CCP)។

ប្រភព៖ https://tuoitre.vn/nut-that-duoc-go-cho-von-ngoai-vao-chung-khoan-20241031225613112.htm

![[រូបថត] អគ្គលេខាធិកា To Lam ចូលរួមពិធីរំលឹកខួបលើកទី 80 នៃទិវាការទូតវៀតណាម](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/25/3dc715efdbf74937b6fe8072bac5cb30)

Kommentar (0)