នៅក្នុងសេចក្តីព្រាងអនុក្រឹត្យស្តីពីវិសោធនកម្ម និងបន្ថែមមាត្រាមួយចំនួនក្នុងក្រិត្យលេខ ១២៦ ដែលរៀបរាប់លម្អិតអំពីមាត្រាមួយចំនួននៃច្បាប់ស្តីពីការគ្រប់គ្រងសារពើពន្ធ ក្រសួងហិរញ្ញវត្ថុ បានមានប្រសាសន៍ថា ចាំបាច់ត្រូវកំណត់ពេលវេលាឱ្យច្បាស់លាស់សម្រាប់ការកាត់កង និងប្រកាសពន្ធសម្រាប់ប្រាក់ចំណូលពីភាគលាភ និងប្រាក់រង្វាន់ជាមូលបត្រ ដើម្បីកំណត់ការបំពានគោលនយោបាយ និងពន្យាពេលកាតព្វកិច្ចពន្ធ។

ទីភ្នាក់ងារនេះបានស្នើថាពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនត្រូវតែកាត់ចេញ ប្រកាស និងបង់ភ្លាមៗនៅពេលទទួលបានភាគលាភ និងប្រាក់រង្វាន់ជាមូលបត្រ ជំនួសឱ្យការរង់ចាំរហូតដល់ការលក់មូលបត្រ។ អង្គការចេញផ្សាយត្រូវទទួលខុសត្រូវកាត់និងបង់ពន្ធក្នុងនាមបុគ្គល។

តាមពិត ភាគលាភ និងប្រាក់ចំណេញកំពុងត្រូវបានបង់ក្នុងទម្រង់ជាច្រើន ដូចជាសាច់ប្រាក់ មូលបត្រ ឬការកើនឡើងដើមទុន។ ក្នុងនោះ ភាគលាភជាសាច់ប្រាក់ត្រូវបានកាត់ដោយស្ថាប័នបង់ពន្ធ ប្រកាស និងបង់ពន្ធដោយបុគ្គល ហើយត្រូវបានអនុវត្តប្រកបដោយប្រសិទ្ធភាព និងរលូននាពេលកន្លងមក។

ទោះជាយ៉ាងណាក៏ដោយ សម្រាប់ប្រាក់ចំណូលពីភាគលាភ និងប្រាក់រង្វាន់ដែលបានបង់ជាមូលបត្រ អ្នកវិនិយោគគ្រាន់តែត្រូវបង់ពន្ធនៅពេលលក់ ឬផ្ទេរភាគហ៊ុនទាំងនោះ មិនមែនភ្លាមៗនៅពេលទទួលបានភាគលាភនោះទេ។

ក្រសួងហិរញ្ញវត្ថុជឿជាក់ថាបទប្បញ្ញត្តិនេះគឺមានការរអាក់រអួលជាចម្បងដោយសារតែបុគ្គលជាច្រើនដែលទទួលបានភាគលាភនិងប្រាក់រង្វាន់ក្នុងទម្រង់ជាមូលបត្រមិនចាំបាច់ផ្ទេរភាគហ៊ុនឬដើមទុនក្នុងរយៈពេលយូរ។ នេះជួយវិនិយោគិន (ជាពិសេសម្ចាស់ភាគហ៊ុនធំ និងម្ចាស់ភាគហ៊ុនយុទ្ធសាស្ត្រ) មិនចាំបាច់ប្រកាស និងបង់ពន្ធភ្លាមៗនៅពេលមានប្រាក់ចំណូល ខណៈដែលទ្រព្យសកម្ម និងប្រាក់ចំណូលបន្តកើនឡើង។

ដូច្នេះនៅពេលដែលបុគ្គលម្នាក់ទទួលបានភាគលាភ (មិនថាវាជាសាច់ប្រាក់ ឬមូលបត្រ) វាត្រូវបានចាត់ទុកថាជាប្រាក់ចំណូល (ដោយមិនចាំបាច់រង់ចាំរហូតដល់មូលបត្រត្រូវបានផ្ទេរ ហើយលំហូរសាច់ប្រាក់ត្រូវបានបង្កើត)។

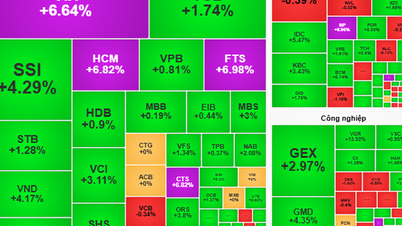

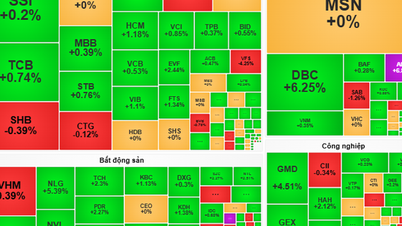

ភាគទុនិកជាច្រើនមិនបានផ្ទេរភ្លាមៗបន្ទាប់ពីទទួលបានភាគលាភក្នុងទម្រង់នៃភាគហ៊ុន (រូបភាព៖ ដួង ឌឹក)។

យោងតាមក្រសួងហិរញ្ញវត្ថុក្នុងកំឡុងឆ្នាំ 2016-2024 បុគ្គលដែលទទួលបានភាគលាភក្នុងទម្រង់ជាមូលបត្រ និងបុគ្គលដែលជាម្ចាស់ភាគហ៊ុនដែលមានស្រាប់ដែលទទួលបានប្រាក់រង្វាន់ក្នុងទម្រង់ជាមូលបត្រទទួលបានសរុបចំនួន 34.84 ពាន់លានហ៊ុន។

ប្រសិនបើភាគហ៊ុនទាំងអស់នេះត្រូវបានផ្ទេរ ហើយតម្លៃភាគហ៊ុនត្រូវបានគណនាតាមតម្លៃភាគហ៊ុន (10,000 VND) ជាមួយនឹងអត្រាពន្ធ 5% នោះពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនប៉ាន់ស្មានដែលត្រូវប្រកាស និងបង់គឺប្រហែល 17,420 ពាន់លានដុង។

ទោះជាយ៉ាងណាក៏ដោយ ជាក់ស្តែង យោងតាមក្រសួងហិរញ្ញវត្ថុ ចំនួនទឹកប្រាក់នៃពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនពីប្រាក់ចំណូលរបស់បុគ្គលដែលទទួលបានភាគលាភជាមូលបត្រ និងម្ចាស់ភាគហ៊ុនដែលមានស្រាប់ ដែលទទួលបានប្រាក់រង្វាន់ជាមូលបត្រដែលបានប្រកាសក្នុងអំឡុងពេលខាងលើគឺត្រឹមតែប្រហែល 1,318 ពាន់លានដុង ដែលស្មើនឹងជិត 8% នៃចំនួនប៉ាន់ស្មាន 17,420 ពាន់លានដុងដែលបានរៀបរាប់ខាងលើ (ប្រសិនបើភាគហ៊ុនទាំងអស់នេះត្រូវបានផ្ទេរ)។

យោងតាមស្ថិតិរបស់ក្រសួងនេះ ក្នុងរយៈពេលពីឆ្នាំ 2016-2024 ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនសរុបដែលបានប្រកាសពីសកម្មភាពវិនិយោគទុនឈានដល់ 51.965 ពាន់លានដុង ដែលក្នុងនោះពន្ធប្រមូលបានពីភាគលាភ និងប្រាក់រង្វាន់ដែលបានបង់ជាមូលបត្រមានត្រឹមតែប្រហែល 1.318 ពាន់លានដុង ស្មើនឹង 2.54% ។

ប្រភព៖ https://dantri.com.vn/kinh-doanh/ly-do-bo-tai-chinh-muon-thu-thue-ngay-khi-co-dong-nhan-co-tuc-chung-khoan-20250701004928914.htm

![[រូបថត] អគ្គលេខាធិកា To Lam ចូលរួមពិធីសម្ពោធវេទិកាឌីជីថលចំនួន 3 ដែលបម្រើដល់ការអនុវត្តដំណោះស្រាយលេខ 57-NQ/TW](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/2/d7fb7a42b2c74ffbb1da1124c24d41d3)

Kommentar (0)