បន្ទាប់ពីអតិថិជនស្កេន QR Code អ្នកបោកប្រាស់នឹងបញ្ជូនអតិថិជននូវតំណភ្ជាប់ទៅកាន់គេហទំព័រក្លែងក្លាយ។

ធនាគារ Vietnam Prosperity Joint Stock Commercial Bank ( VPBank ) ទើបតែបានព្រមានអតិថិជនឱ្យប្រុងប្រយ័ត្នចំពោះធនាគារក្លែងក្លាយដែលប្រើប្រាស់ការស្កេនកូដ QR ដើម្បីលួចទ្រព្យសម្បត្តិរបស់អតិថិជន។

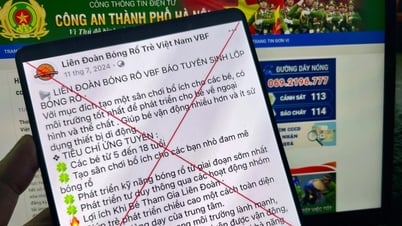

យោងតាម VPBank ថ្មីៗនេះ បន្ថែមពីលើការផ្ញើតំណភ្ជាប់ចូលគេហទំព័រក្លែងក្លាយដើម្បីបោកប្រាស់ និងលួចគណនីចូលធនាគារអេឡិចត្រូនិក (ឈ្មោះអ្នកប្រើប្រាស់/ពាក្យសម្ងាត់) ឬប្រមូលព័ត៌មានទាក់ទងនឹងប័ណ្ណឥណទាន ឧក្រិដ្ឋជនបានបង្កើតវិធីសាស្រ្តបន្ថែមក្នុងការផ្ញើកូដ QR តាមរយៈបណ្តាញសង្គម (Zalo, Facebook, Viber...) ដើម្បីបង្កើនកម្រិតភាពឆ្លាតវៃ ដើម្បីលួចទ្រព្យសម្បត្តិរបស់អតិថិជន។

ជាពិសេស ប្រធានបទក្លែងបន្លំជាបុគ្គលិកធនាគារ ហៅទូរសព្ទពីលេខទូរសព្ទដែលមានលេខស្រដៀងនឹងលេខប្ដូររបស់ធនាគារ ដោយអញ្ជើញអតិថិជនឱ្យបង្កើនដែនកំណត់កាតឥណទាន ឬដកសាច់ប្រាក់ពីកាតឥណទាន ឬសេវាកម្មហិរញ្ញវត្ថុមួយចំនួនផ្សេងទៀត។ បន្ទាប់មក អ្នកបោកប្រាស់នឹងផ្ញើ និងសុំឱ្យអតិថិជនស្កេន QR Code ។

បន្ទាប់ពីអតិថិជនស្កេន QR Code អ្នកបោកប្រាស់នឹងផ្ញើទៅអតិថិជននូវតំណភ្ជាប់គេហទំព័រក្លែងក្លាយ។ អតិថិជនត្រូវបញ្ចូលព័ត៌មានដូចជា៖ ឈ្មោះពេញ អត្តសញ្ញាណប័ណ្ណ/CCCD ថតរូបទាំងសងខាងនៃអត្តសញ្ញាណប័ណ្ណ/CCCD លេខកាត លេខកូដសម្ងាត់ CVV កាលបរិច្ឆេទផុតកំណត់កាត និង OTP ផ្ញើទៅកាន់លេខទូរស័ព្ទរបស់អតិថិជន ព័ត៌មានចូលប្រើប្រាស់ និងលេខសម្ងាត់គណនីធនាគារ...។

ភ្លាមៗបន្ទាប់ពីអតិថិជនផ្តល់ព័ត៌មាន អ្នកបោកប្រាស់នឹងទទួលបានសិទ្ធិចូលប្រើគណនីធនាគារតាមអ៊ីនធឺណិត ឬកាតឥណទាន ហើយធ្វើប្រតិបត្តិការទៅប្រាក់សមរម្យ។

មិនត្រឹមតែ VPBank ប៉ុណ្ណោះទេ ថែមទាំងធនាគារ និងភ្នាក់ងារប៉ូលីសក្នុងតំបន់ផ្សេងទៀតបានព្រមានអំពីការបោកប្រាស់នៃការក្លែងបន្លំធនាគារដើម្បីស្កេនលេខកូដ QR ។ ក្នុងរយៈពេលប៉ុន្មានឆ្នាំចុងក្រោយនេះ ក្រោម "ការជំរុញ" នៃ COVID-19 ការបង់ប្រាក់កូដ QR ក៏មានប្រជាប្រិយភាពនៅគ្រប់ទីកន្លែងផងដែរ។

យោងតាមនាយកដ្ឋានទូទាត់ប្រាក់ ធនាគាររដ្ឋ សកម្មភាពទូទាត់ដោយគ្មានសាច់ប្រាក់ មិនដែលរីកចម្រើនខ្លាំងដូចសព្វថ្ងៃនេះទេ។ ក្នុងនោះ កូដ QR មានអត្រាកំណើនខ្លាំងបំផុតទាំងបរិមាណ និងតម្លៃ។ នៅឆ្នាំ 2022 ការទូទាត់តាមរយៈលេខកូដ QR បានកើនឡើង 225.36% ក្នុងបរិមាណ និង 243.92% ជាតម្លៃធៀបនឹងឆ្នាំ 2021។

ក្នុងរយៈពេល 3 ខែដំបូងនៃឆ្នាំនេះ ការទូទាត់តាម QR code បានកើនឡើងច្រើនបំផុតជាមួយនឹង 160.7% ក្នុងបរិមាណ និង 43.8% ជាតម្លៃ។ តាមរយៈម៉ាស៊ីនឆូតកាត កើនឡើង ៣៧.៥% ក្នុងបរិមាណ និង ៣២% ជាតម្លៃ។ នេះបង្ហាញថាវិធីសាស្ត្រទូទាត់ QR Code កាន់តែស៊ាំជាមួយអ្នកប្រើប្រាស់។

ជាមួយនឹងការកើនឡើងនូវប្រជាប្រិយភាព និងការប្រើប្រាស់នៃកូដ QR ក្រុមឧក្រិដ្ឋជនតាមអ៊ីនធឺណិតបានទាញយកអត្ថប្រយោជន៍ពីវាដើម្បីបង្កើតកូដ QR ព្យាបាទ ដើម្បីបញ្ឆោតអ្នកប្រើប្រាស់ឱ្យបោះបង់ចោលគណនីធនាគារ ឬព័ត៌មានផ្ទាល់ខ្លួនរបស់ពួកគេ។

ដើម្បីជៀសវាងការធ្លាក់ចូលទៅក្នុងគ្រោងការក្បត់ដ៏ទំនើបថ្មីនេះ ធនាគារណែនាំអតិថិជនឱ្យមានការប្រុងប្រយ័ត្នខ្ពស់ជាមួយនឹងសំណើដើម្បីស្កែន QR កូដ ឬចូលទៅកាន់តំណភ្ជាប់ចម្លែក។ ធនាគារជាដាច់ខាតមិនសុំឱ្យអតិថិជនផ្តល់លេខកាត លេខ CVV2/CVC2 (លេខសុវត្ថិភាពបីនៅខាងក្រោយកាតឥណទាន) ឬព័ត៌មានសុវត្ថិភាពផ្ទាល់ខ្លួនផ្សេងទៀតរបស់អតិថិជនតាមរយៈលេខទូរស័ព្ទ zalo/អនាមិក។

ជាមួយគ្នានេះ យើងក៏សូមណែនាំផងដែរថា អតិថិជនដាច់ខាតមិនត្រូវផ្តល់លេខកូដផ្ទៀងផ្ទាត់ OTP/Smart OTP ដល់នរណាម្នាក់ រួមទាំងបុគ្គលិកធនាគារផងដែរ។ ប្រសិនបើអ្នកស្កែនកូដ QR ដោយចៃដន្យ អ្នកត្រូវពិនិត្យមើលតំណម្តងទៀតដើម្បីកំណត់អត្តសញ្ញាណតំណភ្ជាប់ URL សុវត្ថិភាព...

(VTV)

ប្រភពតំណ

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ទទួលថ្នាក់ដឹកនាំនៃសាជីវកម្មស៊ុយអែតមួយចំនួន](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/14/4437981cf1264434a949b4772f9432b6)

Kommentar (0)