ベトナム起業家デー、企業法とガバナンスについて語る

ベトナム起業家の日(10月13日)20周年を記念するにあたり、1999年企業法制定25周年についても触れておきたい。国会経済委員会常任委員のファン・ドゥック・ヒュー氏は次のように述べた。

「自由な企業思考」から…

1990年の会社法と1991年の民営企業法は、民営経済を正式に法的に認めた。しかし、1999年の企業法は市場参入において画期的な改革をもたらし、 「法律で禁止されていない限り、あらゆる事業を行うことができる」という原則に基づいて人々の意識を変えた。この考え方に基づいて、数十万もの民営企業が設立された。

|

| 国会経済委員会常任委員、ファン・ドゥック・ヒュー氏。写真:チ・クオン |

1999年の企業法により、自由企業精神が初めて確立されてから25年が経ちました。これまでを振り返って、今、何をお伝えしたいですか?

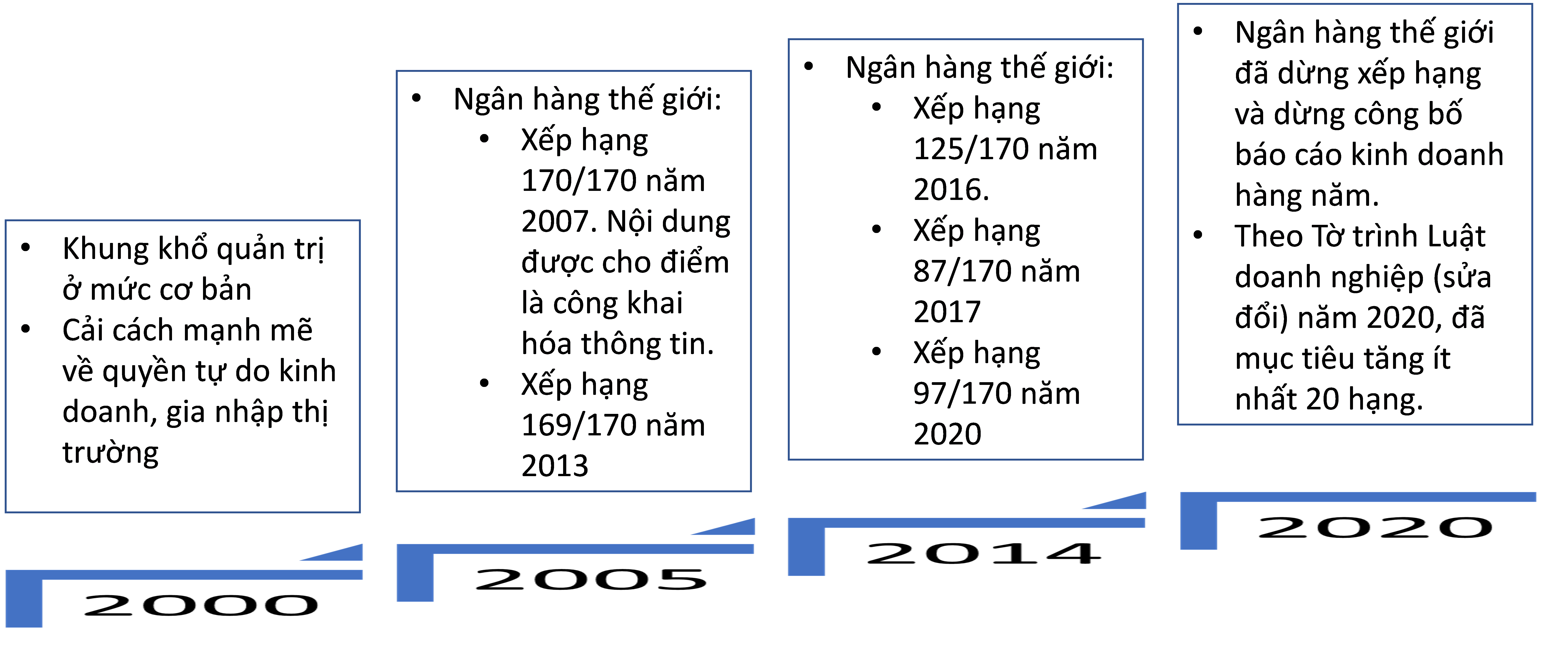

企業法は1999年以降、2005年、2014年に3回改正され、現在の企業法は2020年に国会で可決されました。

企業法の最も重要な二つの内容は、市場参入とコーポレートガバナンスです。1999年の企業法は、市場参入に関して画期的な改革をもたらし、 「法律で禁止されていない事業は誰でも行うことができる」という原則に基づいて人々の意識を変革しました。

これは、人々は法律で許可されていることしかできないというこれまでの原則に完全に反する、改革であり画期的な点です。

企業法の各改正により、事業権に関する法改正が強化され、事業設立の簡素化と良好な企業統治の促進が実現しました。

おそらく、2024年の企業法は企業統治における大きな変化を示すものとなるのでしょうか?

はい、2014年の企業法では、安全性を確保し、投資家、特に少数株主の利益を保護するために、国際的な優良慣行に基づいて更新されたコーポレートガバナンスに関する法的枠組みが確立されました。

2014年企業法が発効するとすぐに、 世界銀行(WB)は株主および投資家の保護に関して我が国を190カ国中87位にランク付けしました。これは、2014年企業法の発効前と比較して90位上昇したことになります。

その後、多くの国での改革の影響で投資家・株主保護指数の順位は徐々に下がり、2020年には97/190位となった。

2020年企業法は、政府が設定した目標に基づき、コーポレートガバナンスに関する法的枠組みを、地域および国際的なグッドプラクティスや共通慣行の基準を満たすよう整備することに重点を置いています。これは、投資家、株主、企業構成員の正当な権利と利益を効果的に保護するメカニズムを改善し、地域および国際的なグッドプラクティスや共通慣行の基準を満たすコーポレートガバナンスを推進し、投資家保護指数ランキングを少なくとも20段階向上させることです(世界銀行ランキングに基づく、2020年ランキングとの比較)。

企業法に加え、証券法もコーポレートガバナンスに関する規定を補完しています。2019年証券法は、国際慣行の原則に基づき、公開会社および上場会社のガバナンスに関する規制を追加し、一部のガバナンス基準は企業法よりも高いものとなっています。

法的枠組みの改善に加え、国際慣行に則った良好なコーポレートガバナンスの促進も推進されています。G20/OECDのコーポレートガバナンス原則は、国際金融公社(IFC)によってベトナム語で初めて公表されました。ベトナムのベストプラクティスに基づくコーポレートガバナンス原則は、国家証券委員会とIFCによって2019年8月にまとめられ、公表されました。

過去10年間、ベトナムは国際的な優れた慣行と基準に従って優れたコーポレートガバナンス基準に近づくことを目指し、コーポレートガバナンスに関する法的枠組みの完成に向けて多大な努力を払い、大きな進歩を遂げたと言えます。

...優れたコーポレートガバナンスの実践

ベトナムでは、コーポレートガバナンスの問題は、認識、ガバナンスの実践、そしてそれがもたらす影響という点で懸念されています。グッドガバナンスの利点に対する認識は高まってきていますが、依然として多くの限界があり、持続可能な生産と事業活動におけるグッドガバナンスの意味、役割、そして利点に十分な注意を払い、認識している企業は多くありません。

|

| 世界銀行のDoing Business Report(2000~2020年)に基づき、企業法の投資家保護指標の順位を変更する。出典:ファン・ドゥック・ヒュー氏作成 |

最近、多くの企業で社内紛争が多発しています。これはなぜだと思いますか?

その多くは、企業統治の不備に大きく起因しています。適切な企業統治の枠組みの欠如は、家族間の対立を企業内紛争、企業間紛争へと発展させ、企業業績を悪化させています。

コーポレートガバナンスが脆弱であれば、利益相反が制御不能になり、大株主が会社のすべての業務を支配し、管理運営機構が機能しなくなり、リスクの高い持続不可能な事業運営につながるほか、小株主が不当に扱われ、その利益が横領されるなど、すべてが事業崩壊の原因となります。

もちろん、コーポレートガバナンスのメリットに対する認識は向上の兆しを見せていることは確かである。

しかしながら、ガバナンスのレベルは業種間、また同一業態内においても不均一です。実務と法的要件の間にも大きな乖離が見られます。企業や事業自体の利益のためにガバナンスの改善に自発的に取り組むよりも、規制要件への対応と遵守に注力する傾向が依然として強く見られます。

ベトナム上場企業のコーポレートガバナンス評価報告書は、上記の現実を明確に示しています。多くの企業は法令遵守要件さえ満たしておらず、国際的な優良事例の適用も非常に限られています。

我が国の法律と実務のギャップは、この地域の他の国々と比較すると非常に顕著です。世界銀行の「ビジネス環境の現状」レポートによると、我が国の法的枠組みはインドネシアと同等、フィリピンよりも高い水準にあります。しかしながら、ASEANガバナンス・スコアカード・レポートによると、我が国のコーポレートガバナンスの実態は最低水準にあります。

具体的には、ベトナムの統治に関する法的枠組みをどのように想定すればよいのでしょうか?

法的には、現在の企業法と証券法は、地域的および国際的な良好なガバナンスの原則と実践に従ってガバナンスの枠組みを改善するための主要な法的措置です。

優れたコーポレートガバナンスの利点と要件が明確に実証されていることを強調したいと思います。

2019年と2020年のコーポレートガバナンス評価レポートによると、ガバナンスが良好なグループに属する企業の平均利益は、ガバナンスが不十分なグループに属する企業の平均利益よりも高いことが示されています。

ハノイ証券取引所の2020年情報開示および透明性品質評価プログラム(CBTT&MB)レポートによると、CBTT&MBスコア(情報開示および透明性品質評価プログラム)は、ROE(自己資本利益率)およびROA(総資産利益率)で測定された業績と正の相関関係にあることが示されています。

経済協力開発機構(OECD)は最近、優れた企業統治と金融市場がコロナ危機からの経済回復に特に重要な役割を果たすと強調した。

国際金融公社(IFC)は、取締役会向けのハンドブック「危機の克服」も発行しています。危機は回避可能であり、優れたコーポレートガバナンスは、危機に適切に対応し、前進するための手段となります。なぜなら、コーポレートガバナンスの本質には、リスク管理システムとリスク対応が既に含まれており…

我が国では、優れた法的枠組みを実際の優れた企業統治に変えるというのは、依然として大きな課題であるように思われますが、どうでしょうか?

おっしゃる通りです。言い換えれば、コーポレートガバナンスの向上と良好なコーポレートガバナンスの実践の促進は我が国にとっての課題であり、企業が適切な法的規制に加えて、良好なガバナンス活動を実質的に実施するよう、更なる努力が必要です。

誰よりも、経営幹部、取締役会、そして取締役会と執行委員会の個々のメンバーが、優れたコーポレートガバナンスの実践において重要な役割を担っていることを理解する必要があることは明らかです。さらに重要なのは、最上位レベルでは、優れたコーポレートガバナンスとはコンプライアンスを超えたガバナンスであるということです。

これは、企業が法律の規定を遵守するだけでなく、法律よりも高いレベルで、企業自身の持続可能な利益のため、企業の運営に関係する関係者のコミュニティの福祉のため、そして生産とビジネスのプロセスにおける天然資源の効果的かつ持続可能な利用を確保するために、国際的なガバナンス慣行の原則を実施および適用することを意味します。

これこそが、ベトナムの企業がさらに前進し、強くなるために目指すべきものである。

[広告2]

出典: https://baodautu.vn/ngay-doanh-nhan-viet-nam-noi-ve-luat-doanh-nghiep-va-quan-tri-tot-d227337.html

![[写真] ファム・ミン・チン首相が国際統合に関する国家運営委員会の会議を主宰](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/26/9d34a506f9fb42ac90a48179fc89abb3)

![[写真] ト・ラム書記長が国会議員代議員らとの会合に出席](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/8/27/a79fc06e4aa744c9a4b7fa7dfef8a266)

コメント (0)