A teljes vagyon meghaladja a félmillió milliárd VND-t, így erős mérleggel rendelkezik

Június 30-ána VIB teljes eszközértéke meghaladta az 530 000 milliárd VND-t, ami 8%-os növekedést jelent az év elejéhez képest. A fennálló hitelállomány meghaladta a 356 000 milliárd VND-t, ami 10%-os növekedést jelent, és a lakossági, a kkv-, a vállalati és a pénzügyi intézményi szektor egyenletes növekedésének köszönhető.

A VIB 45 000 milliárd VND értékű lakáshitel-csomagot indított az „1 milliárd VND kölcsönvétele mellett az első 5 évben havi 1 millió VND tőketörlesztés” ösztönzésével, segítve a fiatalok könnyű lakhatáshoz jutását. A hitelcsomag fix kamatozású, évi 5,9%-tól, a mesterséges intelligenciának köszönhetően szupergyors jóváhagyást biztosít, és rugalmas visszafizetést tesz lehetővé, előtörlesztési díjak nélkül. A kkv- és vállalati szegmensben a VIB továbbra is szelektíven bővíti a hitelkínálatot, a forgótőke-áramlások, valamint a termelési és üzleti igények támogatására összpontosítva.

Az ügyfélbetétek állománya folyamatosan 10%-kal nőtt, elérve a 304 000 milliárd VND-t. A CASA és Super Yield számlák állománya 51%-kal nőtt az év elejéhez képest, ami a kihasználatlan cash flow optimalizálására irányuló stratégia hatékonyságát mutatja.

Június végére a VIB teljes vagyona meghaladta a félmillió milliárd VND-t.

A 2025 elején indított Super Yield számla több mint 500 000 aktivált ügyfelet vonzott, bővítve a banki termékek és szolgáltatások potenciális ügyfélkörét.

Az eszközminőség az év első 6 hónapjában tovább javult. A rossz hitelek aránya 2,54%-ra csökkent, ami 0,14 százalékponttal alacsonyabb az első negyedév végi értéknél. A VIB hitelportfóliója továbbra is magas szintű biztonságot nyújtott, a fennálló hitelek több mint 75%-a a lakossági és kkv szegmensekhez tartozott – ebből a lakossági hitelek több mint 90%-át teljes mértékben legális ingatlanok fedezik, amelyek nagyvárosi területeken koncentrálódnak.

A 2. csoportú adósság továbbra is csökken. A 42. határozat hivatalos legalizálása fontos jogi folyosót hozott létre, amely támogatja a VIB-et a rossz adósságok rendezésének felgyorsításában, ezáltal megerősítve stabil és fenntartható pénzügyi alapjait számos piaci kihívás közepette.

A második negyedévben a bank 7%-os készpénzes osztalékot fizetett. A biztonságmenedzsment mutatói optimális szinten maradtak, a Bázel II tőkemegfelelési mutató (CAR) elérte a 12%-ot (szabályozás: 8% felett), a hitel-betét arány (LDR) 77% volt (szabályozás: 85% alatt), a rövid lejáratú tőkeforrások aránya a közép- és hosszú lejáratú hitelek esetében 23% volt (szabályozás: 30% alatt), a Bázel III nettó stabil tőkeforrás-mutató (NSFR) pedig 111% volt (Bázel III szabvány: 100% felett).

A 6 hónapos nyereség 9%-kal nőtt, ami elősegítette a bevételek diverzifikálását.

Az első hat hónap végén a VIB teljes üzemi eredménye meghaladta a 9700 milliárd VND-t, az adózás előtti nyeresége pedig meghaladta az 5000 milliárd VND-t, ami 9%-os növekedést jelent ugyanebben az időszakban. A nettó kamatbevétel meghaladta a 7700 milliárd VND-t, továbbra is a fő hozzájárulás a bank versenyképes kamatlábakkal kínált lakossági hitelek népszerűsítésében, a jó fedezettel rendelkező, magas minőségű ügyfelekre összpontosítva. A nettó kamatmarzs (NIM) stabilan 3,4%-on maradt, biztosítva a fenntartható jövedelmezőséget.

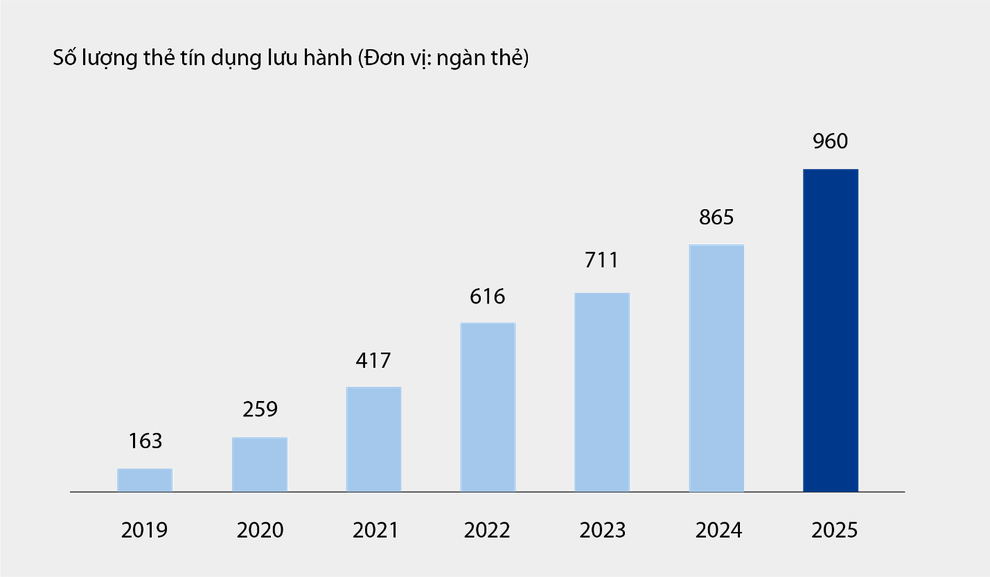

A nem kamatbevételek a teljes üzemi bevétel 21%-át tették ki, főként díjakból és szolgáltatási tevékenységekből. Június 30-án a VIB hitelkártyáinak száma elérte a közel egymilliót a forgalomban, a teljes költés 6 hónap után meghaladta a 67 900 milliárd VND-t, ami 15%-os növekedést jelent ugyanebben az időszakban. A digitális banki platformon bevezetett új termékek és szolgáltatások, mint például a számlafizetés, a nemzetközi pénzátutalás, a tandíjfizetés, a biztosítás stb., valamint a vállalati ügyfeleknek kínált megoldáscsomagok és szolgáltatások hozzájárultak a bank díj- és szolgáltatásbevételeihez.

A VIB-nél forgalomban lévő hitelkártyák száma 2019-től 2025 6 hónapjáig.

A működési költségek 1%-kal csökkentek éves szinten a folyamatoptimalizálási megoldások szinkron bevezetésének és a hatékony költséggazdálkodásnak köszönhetően. A hitelkockázati céltartalékolás költségei az év első 6 hónapjában 49%-kal csökkentek éves szinten.

Átfogó digitális pénzügyi ökoszisztéma tökéletesítése, az ügyfélélmény javítása

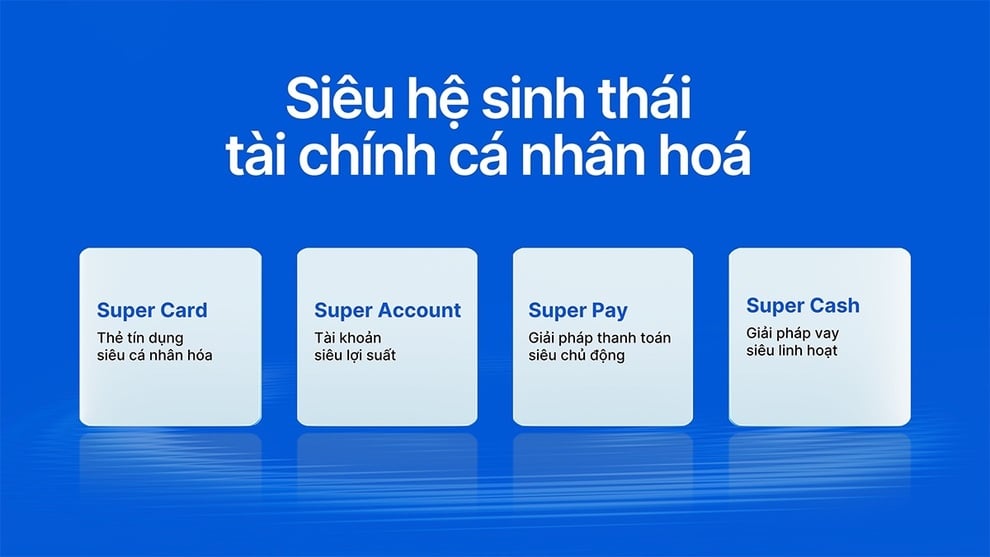

A VIB nemrégiben elindította a Super Pay-t – egy intelligens fizetési megoldást – és a Super Cash-t – egy rugalmas hitelmegoldást –, amelyek egy szuper személyre szabott pénzügyi ökoszisztémát tesznek teljessé, lehetővé téve a felhasználók számára pénzügyeik kezelését.

Szuper személyre szabott pénzügyi ökoszisztéma VIB kártyabirtokosok számára.

A Super Pay megoldás három funkcióval támogatja az ügyfeleket kiadásaik proaktív kezelésében: fizetési források kiválasztásával (PayFlex), részletfizetések proaktív regisztrációjával (PayEase), és tranzakciók proaktív hitelesítésével (PaySafe) közvetlenül a MyVIB alkalmazáson keresztül.

A Super Cash rugalmas tőkehozzáférési megoldást kínál, amely lehetővé teszi az ügyfelek számára, hogy akár 1 milliárd VND hitelkeretet is átutaljanak kártyák és készpénzkölcsönök között. A teljes folyamat online zajlik a Max by VIB alkalmazásban, egyszerűsített eljárásokkal, átlátható kamatlábakkal és előtörlesztési díjak nélkül.

A Super Pay, Super Cash, Super Account és Super Card termékeket tartalmazó termékcsomagjával a VIB fokozatosan megvalósítja egy átfogó digitális pénzügyi ökoszisztéma kiépítésének célját, amely maximális pénzügyi kontrollt biztosít a felhasználóknak a digitális korban.

Az év első hat hónapjában elért pozitív eredmények megerősítik a VIB helyes irányvonalát a működési hatékonyság javítása, a kockázatok ellenőrzése és a digitalizáció előmozdítása terén.

Forrás: https://dantri.com.vn/kinh-doanh/vib-lai-6-thang-hon-5000-ty-dong-tong-tai-san-vuot-nua-trieu-ty-dong-20250728092539007.htm

![[Fotó] A Politikai Bizottság együttműködik a Phu Tho és a Dong Nai tartományi pártbizottságok állandó bizottságaival](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/8/f05d30279b1c495fb2d312cb16b518b0)

![[Fotó] A Politikai Bizottság együttműködik a Dong Thap és a Quang Tri tartományi pártbizottságok állandó bizottságaival.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/8/3e1c690a190746faa2d4651ac6ddd01a)

![[Fotó] A Politikai Bizottság együttműködik Vinh Long és Thai Nguyen tartományi pártbizottságainak állandó bizottságaival](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/8/4f046c454726499e830b662497ea1893)

![[Fotó] Pham Minh Chinh miniszterelnök elnököl a kormány 2025 szeptemberi törvényhozási rendkívüli ülésén](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/8/fab41e764845440e957e3608afc004b9)

Hozzászólás (0)