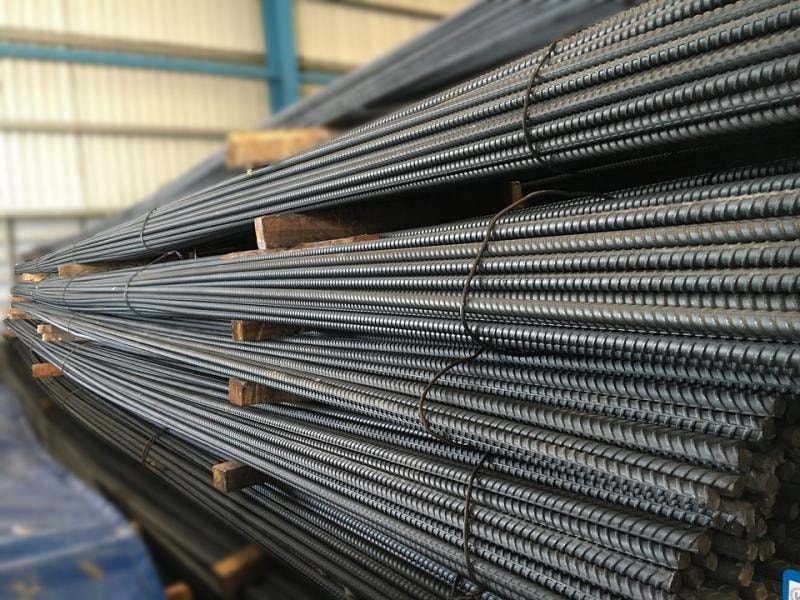

Giá thép thanh tiếp tục giảm. Trong khi đó, giá quặng sắt duy trì mức tăng nhẹ do nguồn cung suy giảm và kỳ vọng kích thích kinh tế từ Trung Quốc.

Thị trường thế giới

Kết thúc phiên giao dịch 9/7, giá thép thanh kỳ hạn tháng 7 trên Sàn Thượng Hải giảm 0,49% (15 nhân dân tệ) về mức 3.055 nhân dân tệ/tấn. Trên Sàn Đại Liên, giá quặng sắt kỳ hạn tháng 7 đi ngang mức 748 nhân dân tệ/tấn. Trong khi đó, giá quặng sắt kỳ hạn tháng 7 trên Sàn Singapore-SGX tăng 0,05 USD lên mức 95,58 USD/tấn.

Giá quặng sắt kỳ hạn duy trì đà tăng nhờ vào lượng xuất khẩu suy giảm từ các nhà cung cấp lớn, trong khi nhu cầu tiêu thụ vẫn duy trì ổn định, bất chấp các tín hiệu trái chiều từ dữ liệu kinh tế Trung Quốc, Reuters đưa tin.

Theo phân tích từ Everbright Futures, lượng quặng sắt xuất khẩu từ Australia và Brazil đã giảm sau đợt tăng mạnh vào cuối quý trước. Điều này góp phần hỗ trợ giá, đặc biệt trong bối cảnh sản lượng gang – một chỉ báo quan trọng về nhu cầu quặng sắt – vẫn ở mức cao. Galaxy Futures cho biết tiêu thụ thép từ lĩnh vực sản xuất vẫn mạnh, dù có sự điều chỉnh nhẹ trong sản lượng.

Tuy nhiên, đà tăng của giá quặng sắt bị kìm hãm bởi các tín hiệu trái chiều từ kinh tế Trung Quốc. Dữ liệu cho thấy chỉ số giá tiêu dùng (CPI) của Trung Quốc tăng lần đầu sau 5 tháng trong tháng 6, nhưng tình trạng giảm phát trong giá sản xuất (PPI) vẫn đáng ngại, chạm mức thấp nhất gần hai năm.

Điều này phản ánh áp lực gia tăng đối với nền kinh tế lớn thứ hai thế giới trong bối cảnh thương mại toàn cầu ảm đạm và nhu cầu nội địa yếu, buộc chính phủ phải xem xét các biện pháp kích thích bổ sung.

Theo GMK Center, trong tuần từ ngày 30/6 - 4/7, giá Hợp đồng quặng sắt tháng 9 trên sàn Giao dịch Hàng hóa Đại Liên (DCE) tăng 2,3% lên 102,2 USD/tấn, trong khi hợp đồng tháng 8 trên sàn Singapore đạt 96,15 USD/tấn, tăng 1,6%.

Đà tăng được thúc đẩy bởi sự kết hợp giữa yếu tố cơ bản (giảm nguồn cung đường biển, lượng mua tăng) và yếu tố tâm lý đầu cơ khi thị trường kỳ vọng chính sách kích thích mới từ Bắc Kinh.

Đáng chú ý, kết quả cuộc họp lần thứ 6 của Ủy ban Tài chính và Kinh tế Trung ương Trung Quốc, với cam kết xử lý tình trạng dư thừa công suất và cạnh tranh không hiệu quả trong ngành thép đã góp phần tạo tâm lý tích cực cho thị trường.

Tuy nhiên, thị trường vẫn còn nhiều bất ổn. Trong nửa đầu tuần, giá chịu áp lực giảm do thông tin về các hạn chế sản xuất thép tại các tỉnh trọng điểm như Sơn Tây và Đường Sơn. Mặc dù chưa có xác nhận chính thức, những tín hiệu này khiến nhà đầu tư thận trọng hơn.

Thị trường giao ngay vẫn sôi động, dù đã chững lại vào cuối tuần khi kỳ vọng chính sách dần "nguội" và lượng hàng tồn kho tại cảng được dự báo tăng sau khi kết thúc đợt giao hàng cuối quý.

Trong ngắn hạn, giá quặng sắt loại 62% Fe có thể dao động trong khoảng 95–100 USD/tấn nếu sản lượng gang tại Trung Quốc duy trì cao. Tuy nhiên, triển vọng trung hạn vẫn chịu áp lực do yếu tố mùa vụ trong ngành xây dựng và chưa rõ liệu các biện pháp hỗ trợ kinh tế có được kéo dài hay không.

Moody’s dự báo, giá quặng sắt trong 12–18 tháng tới sẽ dao động ở mức 80–100 USD/tấn, do nhu cầu yếu từ Trung Quốc và nguồn cung toàn cầu dồi dào. BMI Research cũng giữ mức dự báo trung bình năm 2025 là 100 USD/tấn, dù thừa nhận áp lực giảm giá vẫn hiện hữu.

Thị trường trong nước

Trong nước, các doanh nghiệp bình ổn giá thép xây dựng. Cụ thể, giá thép CB240 của Hòa Phát ghi nhận 13.230đ/kg; thép CB300 ở mức 12.830đ/kg.

Ở doanh nghiệp thép Việt Ý, giá thép CB240 ở mức 13.130đ/kg; thép D10 CB300 ở mức 12.520đ/kg. Thép Việt Sing lần lượt ghi nhận 13.130đ và 12.930đ/kg.

Nguồn: https://baolamdong.vn/gia-thep-hom-nay-10-7-dien-bien-trai-chieu-381795.html

![[Ảnh] Lãnh đạo tỉnh Gia Lai dâng hoa trước Tượng đài Bác Hồ với các dân tộc Tây Nguyên](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/9/196438801da24b3cb6158d0501984818)

Bình luận (0)