Al mismo tiempo, en lugar del código tributario de ese hogar, hogar comercial o individuo empresarial, también se utiliza el número de identificación personal del representante del hogar, del representante del hogar comercial o del individuo empresarial.

Para implementar de manera sincronizada el uso de números de identificación personal en lugar de códigos tributarios, el Departamento de Impuestos proporciona algunas instrucciones básicas que los contribuyentes deben conocer e implementar.

En primer lugar, para los casos en que a los contribuyentes no se les haya otorgado un código tributario antes del 1 de julio de 2025: los hogares comerciales sujetos al registro fiscal deberán realizar los procedimientos con la autoridad de registro comercial de acuerdo con las disposiciones del Decreto No. 01/2021/ND-CP y la Circular No. 02/2023/TT-BKHĐT; las personas y los representantes de los hogares deberán realizar los procedimientos de registro fiscal antes de iniciar las actividades productivas y comerciales de acuerdo con las disposiciones de la Circular No. 86/2024/TT-BTC.

Los contribuyentes deben declarar con precisión 3 datos: nombre completo, fecha de nacimiento, número de identificación personal para asegurarse de que coincidan con la base de datos de población nacional (CSDLQGDC); los hogares comerciales y las personas pueden usar su número de identificación personal como su código tributario a partir de la fecha en que la autoridad de registro comercial emite el certificado de registro de hogar comercial.

En segundo lugar, si el contribuyente obtuvo un código tributario antes del 1 de julio de 2025: La autoridad tributaria convertirá el código tributario otorgado antes del 1 de julio de 2025 en un número de identificación personal, sin necesidad de trámites administrativos para el contribuyente. Las empresas, hogares y personas físicas podrán utilizar números de identificación personal en lugar de códigos tributarios a partir del 1 de julio.

En caso de que la información de registro tributario no coincida con la información del individuo almacenada en la Base de Datos Tributaria Nacional, la autoridad tributaria actualizará el estado del código tributario a "Código tributario en espera de actualizar la información del número de identificación personal".

En caso de que a una persona se le haya emitido más de un código tributario, la persona debe actualizar la información del número de identificación personal para los códigos tributarios emitidos, para que la autoridad tributaria pueda integrar los códigos tributarios en el número de identificación personal y consolidar los datos tributarios del contribuyente de acuerdo con el número de identificación personal.

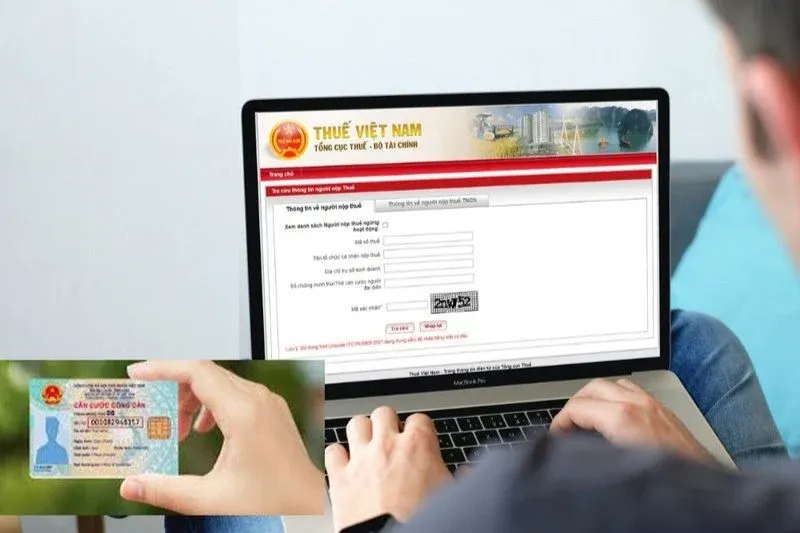

Los contribuyentes pueden consultar los códigos tributarios emitidos anteriormente y las obligaciones tributarias de acuerdo con cada código tributario emitido al iniciar sesión para utilizar los servicios tributarios electrónicos a través de una cuenta de identificación electrónica de nivel 2 (VNEID)...

En tercer lugar, con respecto a cómo registrar los números de identificación personal en los registros tributarios: después de utilizar números de identificación personal en lugar de códigos tributarios, los contribuyentes registran los números de identificación personal en la columna "código tributario" en las declaraciones de impuestos, documentos de pago de impuestos, facturas, registros de deducción de impuestos sobre la renta personal, otros registros, documentos y papeles que requieren la declaración del código tributario.

Los contribuyentes pueden verificar si su información de registro tributario coincide o no con la Base de Datos Tributaria Nacional de una de las siguientes maneras: buscar en el sitio web del Departamento de Impuestos en: https://www.gdt.gov.vn; buscar en el sitio web de impuestos electrónicos del Departamento de Impuestos en: thuedientu.gdt.gov.vn; buscar en la cuenta de transacciones tributarias electrónicas del individuo en la aplicación icanhan o eTaxMobile (si al individuo se le ha otorgado una cuenta de transacciones tributarias electrónicas con la autoridad tributaria); o comunicarse con la autoridad tributaria que lo administra directamente o con la autoridad tributaria donde reside el individuo para obtener ayuda.

Fuente: https://www.sggp.org.vn/nguoi-nop-thue-luu-y-mot-so-thay-doi-tu-ngay-1-7-post800298.html

![[Foto] El presidente de Laos, Thongloun Sisoulith, y el presidente del Partido Popular de Camboya y presidente del Senado de Camboya, Hun Sen, visitan la Exposición del 95.º aniversario de la Bandera del Partido Iluminando el Camino.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/3c1a640aa3c3495db1654d937d1471c8)

![[Foto] El presidente de la Asamblea Nacional, Tran Thanh Man, se reúne con el Primer Secretario y Presidente de Cuba, Miguel Díaz-Canel Bermúdez](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/c6a0120a426e415b897096f1112fac5a)

![[Foto] El presidente de la Asamblea Nacional, Tran Thanh Man, recibe al primer vicepresidente del Consejo de la Federación de Rusia.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/3aaff46372704918b3567b980220272a)

Kommentar (0)