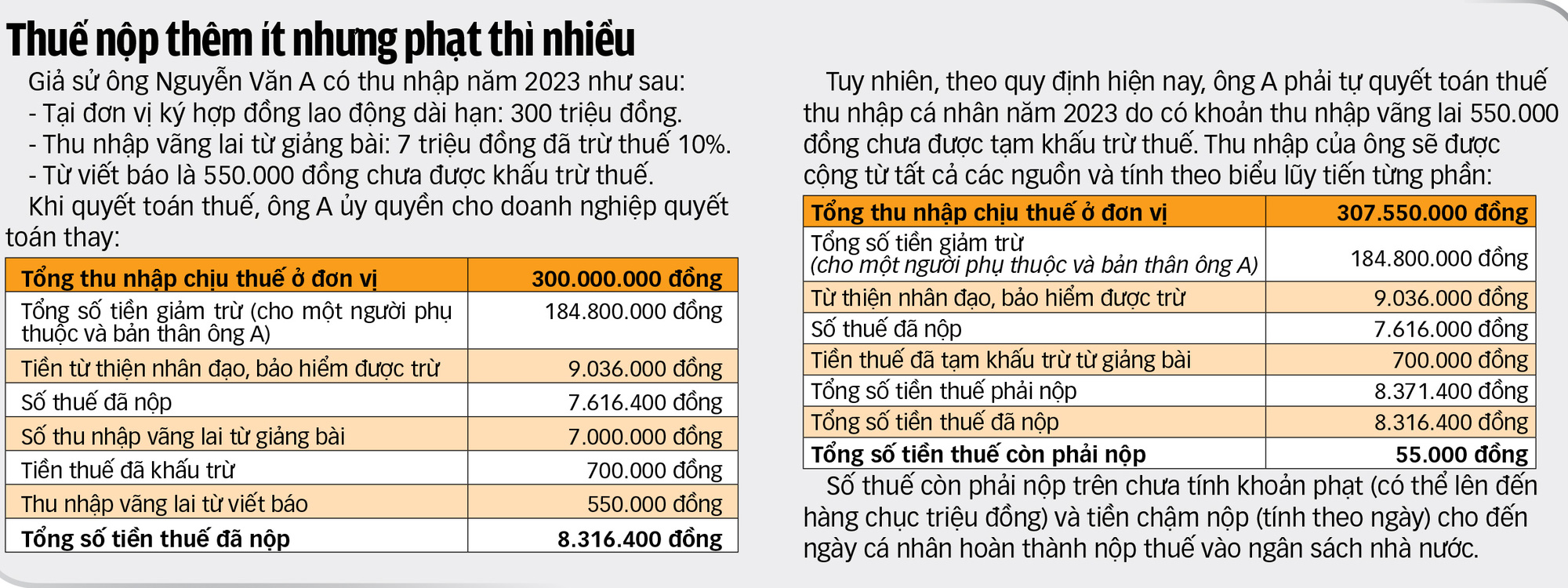

Muchas personas con pequeños ingresos ocasionales reciben notificaciones que les exigen declaraciones de impuestos adicionales y enormes cantidades de atrasos, multas y cargos por pagos atrasados.

Personas y empresas liquidan impuestos en el Departamento de Impuestos de la ciudad de Ho Chi Minh - Foto: TTD

¿Cómo evitar esto?

Llorando por un ingreso de unos cientos de miles/mes

Ha habido un nuevo desarrollo relacionado con el caso del Sr. LTH - un empleado de una sucursal de un gran banco de acciones conjuntas en Quang Ngai - sólo porque la unidad que le paga no dedujo los impuestos debido al pequeño pago (una cantidad de 3,3 millones de VND/año, una cantidad de sólo 300.000 VND/año), fue acusado de atrasos, multas y pagos tardíos de hasta 20,7 millones de VND por la autoridad fiscal.

En declaraciones a Tuoi Tre, el Sr. LTH dijo que recientemente la autoridad fiscal envió un aviso solicitando explicaciones e información y documentos adicionales porque descubrió que tenía múltiples fuentes de ingresos, lo que resultó en el pago de impuestos adicionales.

El Departamento de Impuestos de Quang Ngai indicó que, de acuerdo con las disposiciones del Decreto 126 del Gobierno , el Sr. H. debe liquidar directamente los impuestos. Sin embargo, dado que el Sr. LTH no ha realizado la liquidación, la autoridad fiscal solicitó una explicación.

A finales de octubre, el Sr. LTH recibió una explicación por escrito de que, debido a que desconocía la normativa anterior y pensaba que sus ingresos mensuales en AIS Securities Company, que eran inferiores a 2 millones de VND (específicamente, solo de unos pocos miles de VND/mes a unos pocos cientos de miles de VND/mes), eran demasiado pequeños, no tenía que deducir el 10% del impuesto sobre la renta personal.

El Sr. LTH también envió un documento a la Compañía de Valores AIS preguntando por qué no le dedujeron el 10% antes de pagarle. La compañía de valores citó la Cláusula 1, Artículo 25, Circular 111 del Ministerio de Hacienda para confirmar que la compañía no puede deducir impuestos sobre ingresos inferiores a 2 millones de VND al mes.

"Afirmo que no evadí impuestos intencionalmente sobre un ingreso pequeño e insignificante porque cada año pago el impuesto sobre la renta personal en el banco donde trabajo, alrededor de 40 a 60 millones de VND.

Como ciudadano que siempre respeta la ley y siempre cumple íntegramente con sus obligaciones tributarias, solicito respetuosamente al Ministerio de Finanzas, al Departamento General de Impuestos y al Departamento Provincial de Impuestos de Quang Ngai que me apoyen para pagar un impuesto adicional sobre el monto restante por los ingresos irregulares que no se han deducido. 10% de impuesto (10% sobre los ingresos en AIS en 2022 y 2023), en lugar de sumar todos los ingresos calculados de acuerdo con la escala de impuestos progresivos porque es demasiado desventajoso para los contribuyentes", dijo el Sr. LTH.

Sin embargo, en la respuesta, el Departamento de Impuestos de Quang Ngai dijo que no había base para respaldarlo a pagar solo el impuesto restante, por el ingreso irregular al que no se le había deducido el 10% de impuesto como lo solicitó y le exigió que cumpliera con las regulaciones, es decir, sintetizar los ingresos y calcular de acuerdo con la escala de impuestos progresivos y pagar la multa y el pago atrasado como se indicó anteriormente.

¿Quién está autorizado para liquidar los impuestos?

De acuerdo con lo dispuesto en el Decreto Nº 126/2020, una persona física tiene una fuente de ingresos provenientes de un contrato de trabajo de 3 meses o más en una unidad y se encuentra efectivamente trabajando allí al momento de la liquidación del impuesto sobre la renta personal.

Además, la persona física también tiene una fuente de ingresos proveniente de un contrato laboral de 3 meses o más y tiene ingresos irregulares en otros lugares con un ingreso mensual promedio no superior a 10 millones de VND en el año, y se le ha deducido el impuesto sobre la renta personal a una tasa del 10%. Si la persona física no tiene necesidad de liquidar estos ingresos irregulares, también está autorizada a autorizar a una unidad para que los liquide en su nombre.

Las personas que no se encuentren en los casos anteriores deberán liquidar directamente el impuesto sobre la renta personal ante la autoridad fiscal para determinar las obligaciones tributarias según la liquidación. En caso de que una persona autorice la liquidación infringiendo la normativa, la autoridad fiscal inspeccionará, verificará, le solicitará que cumpla con la obligación y recaudará el impuesto conforme a la normativa.

De acuerdo con las regulaciones anteriores, si la compañía de valores en la que trabaja el Sr. LTH deduce el 10% de los ingresos pagados a él en 2022 y 2023 (un monto de 3,3 millones de VND/año y un monto de solo 300.000 VND/año), no estará sujeto a cobros adicionales, multas o pagos atrasados de hasta 20,7 millones de VND.

La historia del Sr. H. no es exclusiva de nadie. En realidad, muchos contribuyentes tienen tres fuentes de ingresos: la primera se deduce en origen, la segunda se deduce al 10%, y la tercera es demasiado pequeña, por lo que el organismo pagador no la deduce.

La Sra. TM (Distrito Go Vap, Ciudad Ho Chi Minh) dijo que su trabajo a veces requiere que asista a conferencias y recibe una compensación de 300.000 a 500.000 VND por hora.

Este es un ingreso irregular y de poco valor, pero recientemente al consultar la aplicación eTax Mobile descubrió que una unidad había incluido este ingreso en gastos deducibles, lo que le generó una deuda tributaria y el riesgo de ser acusada de atrasos, multas y pagos tardíos como el caso del Sr. LTH, lo que la preocupó mucho.

Los reglamentos no cubren todos los hechos reales.

Al hablar con Tuoi Tre, el Dr. Nguyen Ngoc Tu, un experto en impuestos, comentó que la política ha creado conveniencia para los contribuyentes y ha reducido la carga de trabajo para las autoridades fiscales, al permitir a las personas con ingresos ocasionales de no más de 10 millones de VND y una deducción del 10%.

Si una persona no necesita liquidar este ingreso corriente, puede autorizar a su unidad a liquidarlo en su nombre.

Sin embargo, la política actual aún no cubre todos los casos reales en los que muchas personas tienen un ingreso ocasional de solo 300.000 - 500.000 VND/vez, pero se olvidan de declararlo a tiempo, lo que genera cobros adicionales, multas por pago tardío y sanciones administrativas.

La mayoría de las personas con ingresos ocasionales en otros lugares son profesionales cualificados, como profesores universitarios, médicos, abogados, periodistas, etc., cuando se les invita a contribuir con su trabajo profesional en una unidad externa. Los ingresos principales provienen de su entidad pagadora. Por lo tanto, el impuesto se paga en su totalidad.

En esencia, no tienen intención de evadir impuestos, pero como sus ingresos son demasiado pequeños, solo hay uno o dos ingresos de unos pocos cientos de miles de dongs al año.

Además, en realidad, estos ingresos, sumados a los ingresos irregulares a los que se les ha deducido el 10% de impuestos, suelen ser inferiores a 10 millones de VND al mes. En los casos en que superan los 10 millones de VND, el impuesto a pagar es mínimo", afirmó el Sr. Tu.

Para apoyar plenamente y crear más comodidad para los contribuyentes individuales, los expertos fiscales recomiendan que el Ministerio de Finanzas tenga instrucciones claras sobre este asunto.

Si es necesario modificar el decreto o la ley de gestión tributaria, el Ministerio de Finanzas debe proponer pronto a la autoridad competente modificarlo en el sentido de que las personas estén autorizadas a liquidar impuestos a sus agencias pagadoras cuando tengan ingresos irregulares de otros lugares superiores a 2 millones de VND, con una deducción fiscal del 10%, y el ingreso irregular total en el año no supere los 10 millones de VND/mes en promedio.

[anuncio_2]

Fuente: https://tuoitre.vn/dung-de-no-thue-nho-bi-truy-thu-to-20241103081101448.htm

![[Foto] El Politburó trabaja con el Comité Permanente del Comité del Partido de la provincia de Cao Bang y el Comité del Partido de la ciudad de Hue.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/fee8a847b1ff45188749eb0299c512b2)

![[Foto] El Secretario General To Lam asiste a la ceremonia de apertura de la Exposición Nacional de Logros.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/d371751d37634474bb3d91c6f701be7f)

![[Foto] La bandera roja con estrella amarilla ondea en Francia el Día Nacional el 2 de septiembre.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/f6fc12215220488bb859230b86b9cc12)

![[Foto] El primer ministro Pham Minh Chinh se reúne con el presidente del Parlamento de Nueva Zelanda, Gerry Brownlee.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/cec2630220ec49efbb04030e664995db)

![[Foto] El Secretario General To Lam entrega la insignia de afiliación al Partido por 45 años al camarada Phan Dinh Trac](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/28/e2f08c400e504e38ac694bc6142ac331)

Kommentar (0)