Nach Angaben des stellvertretenden Finanzministers hat sich der Markt für Unternehmensanleihen stabilisiert, die Stimmung unter den Anlegern ist stabiler und emittierende Unternehmen und Investoren sind auf den Markt zurückgekehrt.

Um die hohen Wachstumsziele in diesem Jahr und im Zeitraum 2026–2030 zu erreichen, gilt die Freigabe des Kapitalmarkts als besonders wichtige Lösung, um den Kapitalversorgungsdruck auf das Bankensystem zu verringern. Insbesondere der Markt für Unternehmensanleihen als mittel- und langfristiger Kapitalversorgungskanal für die Wirtschaft dürfte sich nach der jüngsten Umstrukturierungsphase deutlich erholen.

Erholung von einem Tief

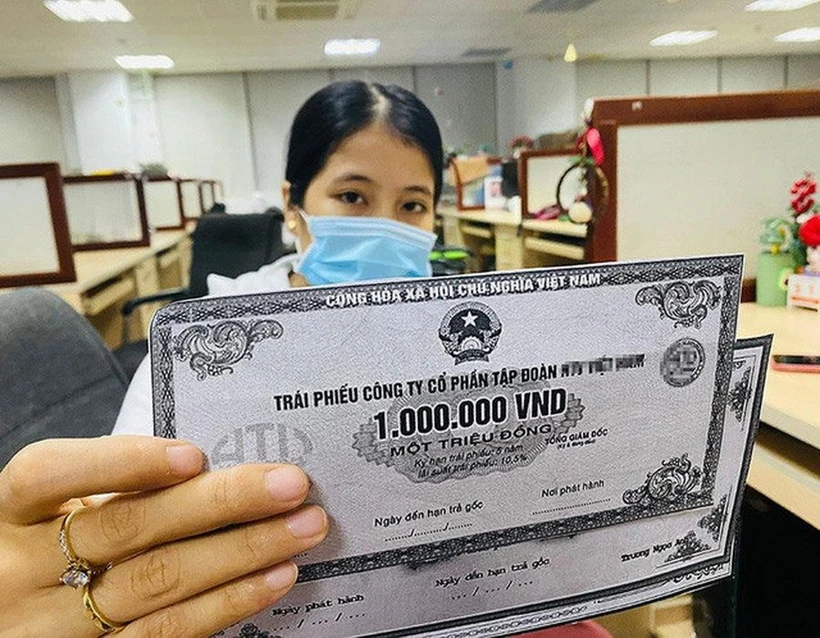

Laut Statistiken der Ratingagentur FiinRatings wird sich der vietnamesische Unternehmensanleihenmarkt nach der Umstrukturierungsphase im Jahr 2023 im Jahr 2024 stark erholen und eine Größenordnung von 1,26 Milliarden VND erreichen, was 11,2 % des gesamten Inlandshaushalts (BIP) entspricht.

Der Gesamtwert der Unternehmensanleihenemissionen belief sich im Jahresverlauf auf 443.700 Milliarden VND, ein Anstieg von 26,8 % gegenüber dem Vorjahr. Die Emissionsaktivitäten waren im dritten und vierten Quartal 2024 am aktivsten, was den gestiegenen Kapitalbedarf der Unternehmen im Zuge der wirtschaftlichen Erholung widerspiegelt.

Insbesondere sank die Quote der Problemanleihen (einschließlich Zahlungsverzug und Umstrukturierung) auf 3,5 %, also deutlich weniger als die 15,3 % im Jahr 2023, was zeigt, dass sich die finanzielle Leistungsfähigkeit der Emittenten allmählich verbessert.

Laut dem stellvertretenden Finanzminister Nguyen Duc Chi ist die jüngste Erholung des Marktes für Unternehmensanleihen ein positives Signal für den vietnamesischen Kapitalmarkt. Der Markt habe sich besser an die neuen Entwicklungsanforderungen angepasst.

„Derzeit hat sich der Markt für Unternehmensanleihen stabilisiert, die Anlegerstimmung ist stabiler und Emittenten und Investoren sind auf den Markt zurückgekehrt. Dies zeigt, dass die neuen Vorschriften klarer definiert wurden und damit eine Grundlage für den Markt für Unternehmensanleihen im Jahr 2025 und in den Folgejahren geschaffen wurde“, sagte Vizeminister Nguyen Duc Chi.

Tatsächlich hat sich der Markt für Unternehmensanleihen nach einer Reihe von Korrekturmaßnahmen der Verwaltungsagentur deutlich erholt. Insbesondere wurde das private Handelssystem für Unternehmensanleihen an der Hanoi Stock Exchange in Betrieb genommen (Juli 2023).

Darüber hinaus sorgen das Dekret 08/2023/ND-CP (zur Änderung, Ergänzung und Aussetzung der Umsetzung einer Reihe von Artikeln in den Dekreten zur Regelung des Angebots und Handels mit einzelnen Unternehmensanleihen auf dem Inlandsmarkt und des Angebots von Unternehmensanleihen auf dem internationalen Markt) und das geänderte Wertpapiergesetz (2024), das ab dem 1. Januar 2025 in Kraft tritt, weiterhin für mehr Transparenz und Effizienz sowie eine verstärkte Überwachung und strengere Behandlung von Verstößen auf dem Anleihemarkt.

Auf dem jüngsten Vietnam Bond and Credit Forum erklärte Herr Nguyen Tu Anh, Direktor des Zentrums für Wirtschaftsinformationen, -analysen und -prognosen (Zentrales Wirtschaftskomitee), dass der vietnamesische Markt für Unternehmensanleihen gerade eine Phase großer Höhen und Tiefen durchgemacht habe und dass der positive Aspekt darin bestehe, dass der Rechtsrahmen für Unternehmensanleihen deutlich verbessert worden sei.

Insbesondere das neue Wertpapiergesetz, das Anfang 2025 in Kraft tritt, erfüllt seine Rolle beim Schutz der Anlegerinteressen besser, indem es höhere Anforderungen an die Informationsüberprüfung, die Kreditwürdigkeit usw. stellt. Dadurch wird die Zuverlässigkeit von Unternehmensanleihen erhöht und das Risiko für Anleger verringert. Dies ist eine wichtige Grundlage für eine gesunde und nachhaltige Entwicklung des Marktes.

Für einzelne Emittenten sind gemäß den neuen Vorschriften zudem Bonitätsratings, Bankgarantien oder Sicherheiten erforderlich. Diese sollen das Vertrauen der Anleger in diesen Markt stärken.

Auch im Immobiliensektor ist trotz des weiterhin hohen Drucks auf fällige Anleihen eine positivere Entwicklung zu verzeichnen.

Laut Duong Duc Hieu, Direktor und leitender Analyst der Vietnam Investment Credit Rating Joint Stock Company (VIS Rating), sinkt das Refinanzierungsrisiko für Immobilienanleihen tendenziell, da Investoren allmählich wieder Zugang zu neuen Finanzierungsquellen erhalten. Dies ist auf zwei Hauptquellen zurückzuführen: Bankkredite und die Ausgabe neuer Anleihen im Jahr 2025. Die Erholung ist hauptsächlich auf Änderungen des Rechtsrahmens und neue Vorschriften im Rahmen des novellierten Wertpapiergesetzes zurückzuführen.

Trennung der Anlagetätigkeiten der Banken

Trotz vieler positiver Entwicklungen gilt der vietnamesische Anleihenmarkt noch immer als nicht voll ausgereift und hat sein volles Potenzial noch nicht ausgeschöpft. Auch die Schaffung langfristiger Kapitalkanäle für Unternehmen ist noch nicht gelungen. Eines der größten Defizite dieses Marktes ist die unausgewogene Emissionsstruktur, die nach wie vor von Banken dominiert wird.

Laut FiinRatings-Daten wird die Kreditinstitutsgruppe im Jahr 2024 mit einem Anteil von 69 % am gesamten Emissionswert weiterhin ihre führende Rolle behaupten, ein deutlicher Anstieg gegenüber dem Vorjahreswert von 56 %. Es folgen die Immobiliengruppe mit 19 % und das verarbeitende Gewerbe mit nur 3 %.

Im Januar 2025 verzeichneten die Daten der Vietnam Bond Market Association vier öffentliche Emissionen im Gesamtwert von 5.554 Milliarden VND. Das gesamte Emissionsvolumen entfiel auf den Banken- und Wertpapiersektor; davon entfielen nur 300 Milliarden VND auf Wertpapiere.

Dies zeugt von einem gravierenden Ungleichgewicht, wenn man bedenkt, dass der Anleihemarkt, der eigentlich das Kreditsystem entlasten sollte, in Wirklichkeit ein Kanal für Banken ist, Kredite aufzunehmen und diese dann an Unternehmen zu verleihen. Gleichzeitig sind es die produzierenden Unternehmen mit hohem Kapitalbedarf, die derzeit die wenigsten Anleihen emittieren.

Laut dem Finanz- und Bankexperten Dr. Nguyen Huu Huan liegt die Ursache für diese Situation sowohl in den Unternehmen als auch in anderen objektiven Faktoren. Bei den vietnamesischen Unternehmen handelt es sich überwiegend um kleine und mittlere Unternehmen mit schwachen Managementkapazitäten, was zu sehr eingeschränkten Möglichkeiten für den Zugang zum Kapitalmarkt führt.

„Wenn kleine und mittlere Unternehmen Schwierigkeiten haben, auf den Anleihenmarkt zuzugreifen, müssen sie sich zu hohen Zinsen Kapital von Banken leihen. Anstatt Unternehmen direkt Kapital von Investoren zu mobilisieren, nutzen Banken den Anleihenmarkt, um mittel- und langfristiges Kapital zu mobilisieren und es dann an Unternehmen zu verleihen. Dies birgt das Risiko, ein Konzernmonopol zu bilden und hohe Zinsen auf dem Finanzmarkt aufrechtzuerhalten“, sagte Professor Dr. Nguyen Huu Huan.

Die „Verzerrung“ in der Emissionsstruktur erfordert noch Zeit, damit sich der Markt selbst regulieren kann und Lösungen von den Verwaltungsbehörden gefunden werden. Eine Erhöhung der Transparenz bei Emissionen und Handel sowie die gleichzeitige Ermutigung von Unternehmen, Anleihen als langfristigen Kapitalbeschaffungskanal zu nutzen, sind jedoch eine unmittelbare Lösung für eine gesündere Marktentwicklung.

Um eine stabilere und gesündere Marktentwicklung zu gewährleisten, erklärte Nguyen Tu Anh, Direktor des Zentrums für Wirtschaftsinformationen, -analysen und -prognosen, dass mittel- und langfristig eine Verbesserung des Rechtssystems für Investmentbanking-Aktivitäten in Betracht gezogen werden müsse. Die Trennung von Investmentbanken und Geschäftsbanken sei ein wichtiger Faktor, um das Risiko einer Ausbreitung von Risiken vom Kapitalmarkt auf den Devisenmarkt zu begrenzen. Dies sei ein notwendiger Schritt, um die Stabilität des Finanzsystems zu gewährleisten, insbesondere vor dem Hintergrund einer sich in eine stärkere Entwicklungsphase befindlichen Wirtschaft.

Insbesondere im Zeitraum 2025–2030 wird der Trend zu großen öffentlichen Investitionen in Schlüsselprojekte einen enormen Kapitalbedarf verursachen, der es den Auftragnehmern abverlangt, erhebliche finanzielle Mittel zu mobilisieren. Die Politik, inländische Unternehmen – unabhängig davon, ob sie staatlich oder privat sind – zur Teilnahme an diesen Projekten zu ermutigen, wird wichtige Chancen für die Wiederbelebung des Marktes für Unternehmensanleihen eröffnen.

„Dies ist eine großartige Gelegenheit, den Markt für Unternehmensanleihen zu beleben. Ich halte es für notwendig, eine Politik zu entwickeln, die Unternehmen, die Ausschreibungen für Projekte gewinnen, dabei unterstützt, Kapital direkt auf dem Markt für Unternehmensanleihen zu mobilisieren. Dies wird sowohl den Druck auf den Staatshaushalt verringern als auch die Belastung des Bankensystems reduzieren, das mittel- und langfristiges Kapital für die Wirtschaft bereitstellen muss. Dies fördert nachhaltiges Wirtschaftswachstum“, schlug Herr Nguyen Tu Anh vor.

Um das von der Regierung gesetzte Ziel einer Marktgröße von 20 % des BIP bis 2025 zu erreichen, müssen im Markt für Unternehmensanleihen noch viele Engpässe beseitigt werden. Insbesondere die Verbesserung des Rechtsrahmens, Informationstransparenz, eine breitere Anwendung von Kreditratings und die Entwicklung einer Strategie zur Gewinnung weiterer institutioneller Anleger werden in der kommenden Zeit wichtige Themen für die nachhaltige Entwicklung dieses Marktes sein.

Quelle

![[Foto] Premierminister Pham Minh Chinh empfängt die australische Außenministerin Penny Wong](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/20/f5d413a946444bd2be288d6b700afc33)

![[Foto] Das Politbüro arbeitet mit den ständigen Ausschüssen der Parteikomitees der Provinzen Lang Son und Bac Ninh zusammen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/20/0666629afb39421d8e1bd8922a0537e6)

Kommentar (0)