إن تطبيق تسجيل القروض عبر الإنترنت من خلال رموز الاستجابة السريعة (QR code) من قبل البنوك التجارية لا يمثل خطوة قوية إلى الأمام في رحلة التحول الرقمي لصناعة الخدمات المصرفية فحسب، بل إنه يجلب أيضًا تجربة جديدة وحديثة واحترافية للعملاء.

الآن، مع عدد قليل من العمليات على الهواتف الذكية، يمكن للأفراد والشركات التسجيل بشكل استباقي للحصول على قروض بنكية بسرعة وراحة دون الحاجة إلى الوقوف في طوابير أمام مكتب المعاملات.

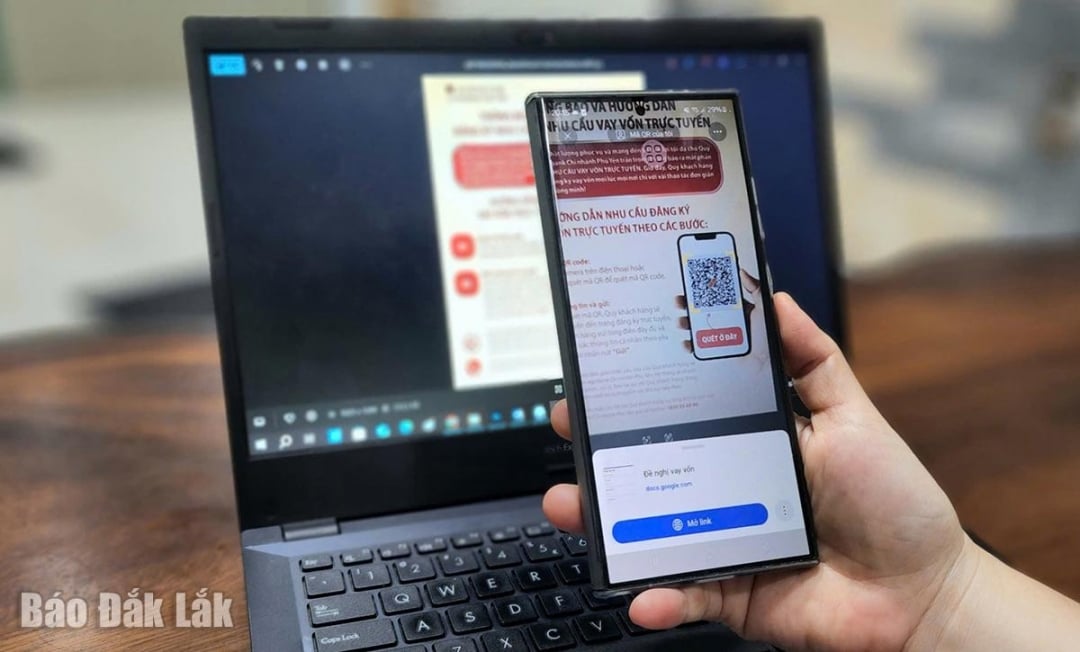

تقدم بطلب للحصول على قرض عن طريق مسح رمز الاستجابة السريعة

مواكبةً لتوجهات الرقمنة والطلب المتزايد على سهولة المعاملات المالية، بدأ بنك فيتنام التجاري المساهم للاستثمار والتنمية، فرع فو ين (BIDV)، اعتبارًا من يوليو 2025، تطبيق نموذج تسجيل القروض إلكترونيًا عبر رمز الاستجابة السريعة (QR code). ويُعد هذا أحد الخطوات الأساسية لتحقيق هدف التحول الرقمي الشامل في العمليات المصرفية.

|

| يقوم موظفو البنك بإرشاد العملاء لمسح رمز الاستجابة السريعة والتسجيل للحصول على قرض عبر الإنترنت. |

مقارنةً بالطريقة التقليدية لاستلام المستندات، أحدث تطبيق رموز الاستجابة السريعة (QR codes) تغييرات واضحة في آلية العمل. إذ أصبح بإمكان العملاء الآن مسح رموز الاستجابة السريعة ضوئيًا، وملء معلومات القروض عبر الإنترنت عبر الهاتف، بدلًا من الكتابة يدويًا أو الإقرار مباشرةً عند الكاونتر. كما يُصنّف النظام المستندات تلقائيًا، ويحيلها إلى قسم المعالجة المختص، مما يُسرّع عملية الموافقة. ويمكن القول إن هذا النموذج لا يُحسّن تجربة العميل فحسب، بل يُسهم أيضًا في تحسين الكفاءة التشغيلية الداخلية، وفقًا للسيدة تران ثي فيت هونغ، المديرة بالإنابة لفرع BIDV فو ين.

في إطار تحسين جودة الخدمة وتسهيلها على العملاء، أطلق بنك الزراعة والتنمية الريفية في فيتنام (فرع فو ين) مؤخرًا برنامجًا لتسجيل طلبات القروض عبر الإنترنت. يتيح هذا البرنامج للعملاء التسجيل بسهولة في أي وقت ومن أي مكان بخطوات بسيطة على هواتفهم الذكية. يقوم العملاء بمسح رمز الاستجابة السريعة (QR) الذي يوفره البنك باستخدام هواتفهم أو تطبيقاتهم. بعد مسح الرمز، يُعاد توجيههم إلى صفحة التسجيل الإلكتروني لإدخال المعلومات المطلوبة.

وفقًا للسيد ترونغ فان فو، نائب مدير فرع أجريبانك فو ين، فإن تطبيق برنامج لتسجيل طلبات القروض إلكترونيًا عبر رمز الاستجابة السريعة (QR code) يُمكّن البنك من تلبية احتياجات العملاء بسرعة ومنهجية علمية. بعد استلام الطلب على النظام، يُعالج مسؤولو الائتمان طلبات العملاء بسرعة ويتواصلون معهم في أسرع وقت ممكن.

الاتجاه الحتمي في التحول الرقمي للصناعة المصرفية

وبعد فترة قصيرة من التنفيذ، سجل كلا البنكين زيادة كبيرة في معدل قيام العملاء بمسح رموز الاستجابة السريعة بشكل استباقي للتسجيل للحصول على القروض، وخاصة بين العملاء الشباب وعملاء الشركات الصغيرة الذين لديهم خبرة في استخدام التكنولوجيا.

|

| يقوم العملاء بمسح رمز الاستجابة السريعة (QR) لملء معلومات طلب القرض. |

في الماضي، كنتُ أضطر للذهاب إلى فرع البنك كلما احتجتُ إلى قرض، والحصول على رقم، ثم انتظار تعليمات تعبئة الطلب وإعداد المستندات، وما إلى ذلك. كانت هذه الأمور تستغرق وقتًا طويلاً، خاصةً مع ازدحام البنك. أما الآن، فكل ما عليك فعله هو مسح رمز الاستجابة السريعة (QR) باستخدام هاتفك، ويمكنك التقدم بطلب قرض في أي وقت. بشكل عام، مقارنةً بالطريقة التقليدية، يُعد هذا النموذج أكثر سهولةً وسرعةً، ويوفر الوقت، ويمنح شعورًا بالاحترافية. إذا استمر البنك في توسيع نطاق هذه الخدمات الرقمية، فسيُعزز ذلك تعاطف العملاء بالتأكيد، كما قال السيد نجوين ترونغ تاي من حي تران هونغ داو (منطقة توي هوا).

وبالمثل، قالت السيدة نجوين ثي هونغ، صاحبة متجر لمواد البناء في حي دونغ هوا: "كنتُ أخشى الاقتراض من البنك بسبب الإجراءات المعقدة. لكن مؤخرًا، عندما رأيتُ أن البنك يُتيح تسجيل القروض إلكترونيًا عبر مسح رموز الاستجابة السريعة، وجدتُ الأمر أسهل. يُمكنني مسح الرمز تلقائيًا، وملء المعلومات في المنزل، وبعد التقديم، يتصل بي البنك للتأكيد بسرعة كبيرة".

نظراً لأن التحول الرقمي ليس مجرد توجه، بل هو أيضاً حلٌّ أساسي لتحسين وصول الأفراد والشركات إلى رأس المال، تخطط البنوك لتوسيع نطاق عدد من الخدمات الرقمية الرئيسية، مثل: تطوير منصة إقراض إلكترونية شاملة، تُمكّن العملاء من التسجيل للحصول على القروض، وتحديد هوياتهم، وتوقيع العقود، ومتابعتها بالكامل عبر التطبيق أو الموقع الإلكتروني دون الحاجة إلى زيارة الفرع. كما تُدمج تقنية "اعرف عميلك" (eKYC) والتقييم الائتماني التلقائي، مما يُساعد على اختصار عملية الموافقة على القروض واتخاذ القرارات بشأنها، وخاصةً للقروض الصغيرة أو قروض المستهلكين السريعة.

يخطط البنك أيضًا لتطوير أدوات الدعم الإلكتروني، مثل روبوتات الدردشة الاستشارية للقروض، والبحث عن حد القرض المتوقع، وحساب أسعار الفائدة بشفافية، وغيرها، لمساعدة العملاء على اتخاذ إجراءات استباقية في عملية إعداد المستندات. وفي الوقت نفسه، سيتم ربط البيانات بين مختلف القطاعات، مثل الضرائب والتأمين والفواتير الإلكترونية، لمساعدة العملاء على تجنب إرسال عدد كبير من المستندات، مع زيادة الدقة والشفافية في مراجعة المستندات. بالإضافة إلى ذلك، يبحث البنك أيضًا عن حلول مالية رقمية مصممة خصيصًا للشركات الفردية والمشاريع متناهية الصغر، استنادًا إلى التدفق النقدي الفعلي بدلاً من الاعتماد فقط على الضمانات أو البيانات المالية.

وقال تران ثي فيت هونج، القائم بأعمال مدير فرع بنك BIDV فو ين: "من خلال المرافق الرقمية، نتوقع تقصير وقت الموافقة والصرف، مع توسيع نطاق الوصول إلى الائتمان الرسمي لمجموعات العملاء الذين لم يقترضوا من البنوك من قبل".

أكد ممثل فرع أجري بنك فو ين: "التحول الرقمي ليس غاية، بل رحلة طويلة الأمد. وفي هذه الرحلة، سيرافقنا البنك دائمًا، ويساعدنا في الوصول إلى منتجات وخدمات مالية أكثر حداثة وشفافية واستدامة".

في عصر 4.0، يُعدّ التحوّل الرقمي الاستباقي للبنوك وتبسيط إجراءات القروض مؤشرًا إيجابيًا للقطاع المصرفي بأكمله. فهذه الخدمات الرقمية لا تُحسّن الكفاءة التشغيلية وتُوفّر التكاليف فحسب، بل تُقدّم أيضًا تجربة خدمة أكثر احترافية وراحة للأفراد والشركات.

فييت آن

المصدر: https://baodaklak.vn/kinh-te/202508/mo-canh-cua-tai-chinh-thoi-cong-nghe-2fa0474/

![[صورة] نغي آن: الطريق الإقليمي 543D تعرض لتآكل خطير بسبب الفيضانات](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/5/5759d3837c26428799f6d929fa274493)

![[صورة] اكتشف "العجائب" تحت بحر جيا لاي](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/6/befd4a58bb1245419e86ebe353525f97)

تعليق (0)