وفقًا للوائح الجديدة المتعلقة بالفواتير الإلكترونية الواردة في المرسوم الحكومي رقم 123 والتعميم رقم 787 الصادر عن وزارة المالية ، لن يُسمح للشركات بإصدار فواتير بأرقام مختلفة أو بتواريخ سابقة. وبشكل أكثر تحديدًا، بعد إدخال البيانات وإصدار الفواتير، ستقوم الشركات بتوقيعها وإرسالها إلى مصلحة الضرائب لإصدار الرموز، ثم إرسال الفواتير إلى المشترين.

لذا، عند إصدار الفواتير، يتعين على الشركات إرسال الفواتير الإلكترونية فورًا إلى السلطات الضريبية للتأكد من صحتها قانونيًا. وهذا يُسبب صعوبات للشركات.

خلال الورشة، صرّح ممثل مجموعة ماسان بأنه للامتثال للوائح إصدار الفواتير الإلكترونية الصادرة من ماكينات الدفع النقدي، قد يضطر نظام السوبر ماركت التابع للمجموعة إلى إصدار ما يصل إلى 18 مليون فاتورة إلكترونية شهريًا، مما يتطلب من الشركة الاستثمار في البنية التحتية وخطوط النقل بتكلفة عشرات المليارات من الدونغ سنويًا. وهذا يُسبب صعوبات في العمليات التجارية للشركة.

في السياق نفسه، أفاد ممثل شركة دايتشي لايف فيتنام للتأمين بأنهم يواجهون صعوبات في تطبيق نموذج الفاتورة الإلكترونية وفقًا لمتطلبات مصلحة الضرائب. ونتيجةً لذلك، لا تتلقى الشركة الدعم اللازم من مصلحة الضرائب عند تغيير نموذج الفاتورة الإلكترونية وفقًا لمتطلباتها.

نتيجةً لذلك، تُواجه الشركات صعوباتٍ جمة في القيام بذلك بنفسها. لذلك، اقترح دايتشي أن تُحدّث هيئة الضرائب قائمة الشركات الهاربة والشركات التي تستخدم فواتير إلكترونية غير قانونية، وأن تُصدر إنذاراتٍ مُبكرة. هذا يُساعد الشركات على تجنّب مراجعة إقراراتها الضريبية مرارًا وتكرارًا.

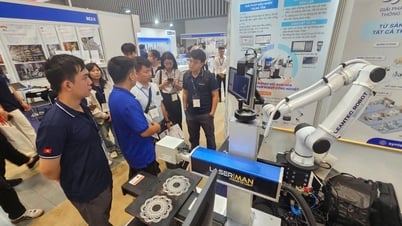

نظرة عامة على الورشة.

في مواجهة الصعوبات المذكورة أعلاه، وافق السيد دانج نغوك مينه، نائب المدير العام للإدارة العامة للضرائب، على مقترح الشركة بشأن إصدار الفواتير من صناديق الدفع. وستقوم الهيئة بدراسة المقترح وإجراء التعديلات المناسبة لتهيئة الظروف المواتية للشركات.

وقال السيد دانج نغوك مينه إنه لا تزال هناك حاليًا شركات "شبحية"، لذا أضافت صناعة الضرائب المزيد من الحالات التي يتم فيها إيقاف الفواتير الإلكترونية وتريد سماع آراء الشركات بشأن هذا التنظيم.

هناك حاليًا 7 حالات توقف عن استخدام الفواتير الإلكترونية. ومع ذلك، سُجِّلت مؤخرًا عدد من حالات الاحتيال في استخدام الفواتير الإلكترونية عند استرداد ضريبة القيمة المضافة.

وعلى هذا الأساس اقترح نائب المدير العام للإدارة العامة للضرائب 5 حالات لوقف استخدام الفواتير الإلكترونية، منها: قيام الجهات المختصة برصد وإخطار السلطات الضريبية بعلامات إنشاء مؤسسات لشراء وبيع واستخدام الفواتير الإلكترونية بشكل غير قانوني؛ خضوع دافعي الضرائب للرقابة الضريبية الرئيسية؛ ظهور علامات على وجود مخالفات من دافعي الضرائب وفقًا لمعايير تقييم المخاطر الضريبية؛ قيام الأسر التجارية التي تدفع الضرائب بطريقة الإقرار بالتحول إلى طريقة المبلغ الإجمالي أو دفع الضرائب في كل مرة؛ حصول دافعي الضرائب على طلب كتابي بالتوقف مؤقتًا عن استخدام الفواتير الإلكترونية .

[إعلان 2]

مصدر

![[صورة] الأمين العام تو لام يحضر إطلاق 3 منصات رقمية تخدم تنفيذ القرار رقم 57-NQ/TW](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/2/d7fb7a42b2c74ffbb1da1124c24d41d3)

تعليق (0)