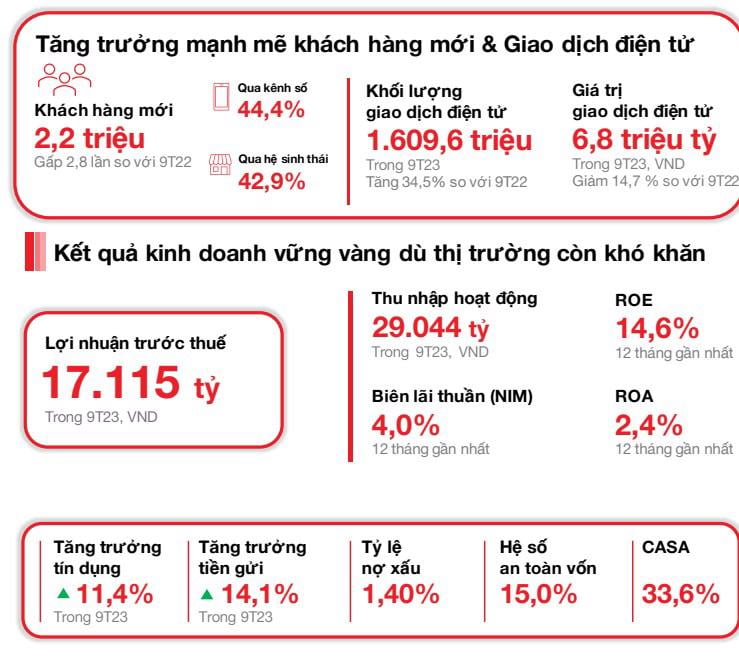

جذبت 2.2 مليون عميل جديد

في 23 أكتوبر 2023، أعلن بنك فيتنام التكنولوجي والتجاري المساهمة (" Techcombank " أو "البنك") عن نتائج أعماله للربع الثالث، مسجلاً نموًا مستدامًا، في سياق الاقتصاد الذي يُظهر علامات التعافي. أنهى Techcombank الربع الثالث من عام 2023 بعدد عملاء يصل إلى ما يقرب من 13 مليون عميل، بزيادة قدرها حوالي 2.2 مليون عميل جديد (أعلى بثلاث مرات من الأشهر التسعة المتراكمة من عام 2022). ومن بينهم 44.4٪ من العملاء الجدد انضموا من خلال القنوات الرقمية، و42.9٪ من خلال الشركاء في النظام البيئي. ارتفع عدد معاملات العملاء الأفراد من خلال القنوات المصرفية الإلكترونية إلى 577.6 مليون في الربع الثالث من عام 2023، بزيادة قدرها 15.6٪ مقارنة بالربع السابق و49.4٪ مقارنة بالفترة نفسها من العام الماضي، بينما بلغت القيمة الإجمالية للمعاملات حوالي 2.4 مليون مليار دونج.

بلغت ودائع العملاء 409.0 تريليون دونج فيتنامي، بزيادة قدرها 14.1% منذ بداية العام و7.1% على أساس ربع سنوي. وارتفع رصيد حسابات التوفير الجارية (CASA) للربع الثاني على التوالي، ليصل إلى 137.6 تريليون دونج فيتنامي، بزيادة قدرها 3.2% على أساس ربع سنوي، بقيادة حسابات التوفير الجارية (CASA) للأفراد (بزيادة قدرها 4.9% على أساس ربع سنوي). وبلغ إجمالي الأصول 781.3 تريليون دونج فيتنامي في 30 سبتمبر 2023، بزيادة قدرها 11.8% منذ بداية العام. وبالنسبة للبنك وحده، نما الائتمان بنسبة 11.4% منذ بداية العام، ليصل إلى 495.4 تريليون دونج فيتنامي. كما نما رصيد ائتمان Techcombank بشكل ملحوظ، بما يتماشى مع أحدث حد ائتماني منحه بنك الدولة.

في الربع الثالث من عام ٢٠٢٣، بلغ صافي الربح قبل الضريبة ٥,٨٤٣ مليار دونج. وفي الأشهر التسعة الأولى من العام، بلغ صافي الربح قبل الضريبة لبنك Techcombank ١٧,١١٥ مليار دونج.

شهدت أقساط التأمين انتعاشًا قويًا في الربع الثالث من عام 2023، مع ارتفاع إجمالي الأعمال الجديدة المكتتبة (APE) بنسبة 32.1% على أساس ربع سنوي. وفي سبتمبر 2023، استعاد البنك المركز الأول في قطاع التأمين من حيث إجمالي الأعمال الجديدة المكتتبة (APE). وتُعزى هذه النتيجة المشجعة إلى استراتيجية مبيعات تركز على العملاء، وتحسين قدرات الخدمة، والتطوير النشط للمنتجات الرقمية الجديدة.

ارتفعت أرصدة الحسابات الجارية وحسابات التوفير (CASA) لربعين متتاليين، مما عزز زخم نمو البنك في هذه الحسابات. وكان نمو الائتمان والودائع أعلى من متوسط القطاع في الأشهر التسعة الأولى من عام 2023. وصرح ينس لوتنر، الرئيس التنفيذي لبنك Techcombank، قائلاً: "مع النتائج التي حققناها في الربع الثالث من عام 2023، فإن البنك واثق من تحقيق أهدافنا المتعلقة بالربحية وجودة الأصول للعام بأكمله".

جودة الأصول مستقرة، وقاعدة رأس المال مُدارة بإحكام

في 30 سبتمبر 2023، بلغت نسبة القروض إلى الودائع التنظيمية 76.7% (مقارنةً بـ 80.4% في 30 يونيو 2023). وبلغت نسبة الأموال قصيرة الأجل المستخدمة في القروض متوسطة وطويلة الأجل 30.5% (مقارنةً بـ 31.6% في 30 يونيو 2023)، مما يعكس الجهود المبذولة لخفض هذه النسبة إلى 30% بعد 1 أكتوبر 2023 حسب الاقتضاء.

بلغت نسبة كفاية رأس مال البنك 15.0% في 30 سبتمبر 2023، وهو ما يفوق الحد الأدنى المطلوب البالغ 8.0% بموجب الركيزة الأولى من اتفاقية بازل 2.

لا تزال جودة أصول البنك تحت السيطرة. وانخفضت نسبة التصنيف الائتماني الخاص (B2) إلى 1.3% في 30 سبتمبر 2023 (مقارنةً بـ 2.0% في 30 يونيو 2023). وظلت نسبة التصنيف الائتماني الخاص بالبنك (B2) عند 0.9%، بانخفاض عن 1.4% في 30 يونيو 2023.

بلغت إيرادات رسوم خدمات البطاقات، المتراكمة في الأشهر التسعة الأولى من عام 2023، 1,526 مليار دونج فيتنامي، بزيادة قدرها 38.7% على أساس سنوي. وساهم حجم المعاملات (بزيادة قدرها 29.4% على أساس سنوي) وحجم الأقساط (بزيادة قدرها 36.2% على أساس سنوي) في نمو قطاع البطاقات، وظلت هذه الإيرادات مرتفعة. وبلغت إيرادات خطابات الاعتماد والنقد والمدفوعات 3,218 مليار دونج فيتنامي، بزيادة قدرها 109.4% على أساس سنوي. واستمر زخم النمو مع استمرار البنك في تعزيز عروضه، وتوسيع وتحسين حلول الدفع والتحصيل (مثل 247 ريال قطري لمتاجر التجزئة وسلاسل المطاعم وخدمات التوصيل، وغيرها، والحسابات الافتراضية، والتوقيعات الرقمية الفورية)، بالإضافة إلى حلول إدارة النقد والسيولة (C-Cash مع Kyriba، وBao Loc CD على المنصات الرقمية، وغيرها). وبلغت رسوم خدمات صرف العملات الأجنبية 731 مليار دونج فيتنامي، بزيادة قدرها 19.0% على أساس سنوي.

ارتفعت المصروفات التشغيلية في الأشهر التسعة الأولى من عام 2023 بشكل طفيف بنسبة 5.8% لتصل إلى 9.6 تريليون دونج، مع ارتفاع معدل العائد الداخلي إلى 33.2%. وفي الربع الثالث وحده، ارتفعت المصروفات التشغيلية بنسبة 24.7% على أساس سنوي، ويعزى ذلك بشكل رئيسي إلى ارتفاع مصروفات الإهلاك مع استمرار Techcombank في الاستثمار في التكنولوجيا الرقمية والسحابية، وزيادة مصروفات التسويق مع ترويج البنك لعلاماته التجارية المخصصة لشرائح مختلفة من العملاء: العملاء الخاصون، والعملاء ذوو الأولوية، والعملاء الملهمون، بالإضافة إلى فعاليات الاحتفال بالذكرى الثلاثين لتأسيسه.

تم الحفاظ على نسبة الديون المعدومة عند 1.4٪، وهي من بين أدنى المعدلات في الصناعة

ظلت نسبة القروض المتعثرة لدى البنك عند 1.4%، وهي من بين أدنى النسب في القطاع وضمن النطاق المتوقع. وبلغت نسبة إجمالي ديون الشركات والسندات 1.3%. ويعزى هذا الارتفاع بشكل رئيسي إلى القروض المتعثرة من عملاء التجزئة والشركات الصغيرة والمتوسطة، بينما ظلت القروض المتعثرة من الشركات الكبيرة عند 0%. واستقرت تكاليف الائتمان لدى البنك بشكل عام عند 0.7% قبل الانعكاس و0.5% بعده، مما يعكس القيمة الكبيرة للضمانات.

على أساس موحد، توقف انخفاض قروض التجزئة ربع السنوية، مدفوعًا بنمو بطاقات الائتمان. وبينما أظهر الطلب على قروض الإسكان الأولية بوادر انتعاش، لا يزال السوق ضعيفًا نسبيًا مقارنة بمستويات ما قبل عام 2022. وشهد الائتمان للشركات (بما في ذلك القروض والسندات للشركات الصغيرة والمتوسطة والشركات الكبرى) نموًا بنسبة 5.1% على أساس ربع سنوي و33.7% منذ بداية العام حتى تاريخه. ويعكس هذا الطلب على الائتمان من عملاء الشركات المستعدين للاقتراض والاستثمار تحسبًا لانتعاش الاقتصاد والسوق.

[إعلان 2]

مصدر

![[إنفوجراف] العلاقات التقليدية والصداقة المميزة بين فيتنام وكوبا](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/c4c2b14e48554227b4305c632fc740af)

![[صورة] رئيس الوزراء يبدأ رحلته لحضور قمة منظمة شنغهاي للتعاون 2025 في الصين](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/054128fff4b94a42811f22b249388d4f)

![[صورة] السكرتير الأول ورئيس كوبا يبدأ زيارة دولة إلى فيتنام](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/f169c1546ec74be7bf8ccf6801ee0c55)

![[صورة] رئيس المجلس الوطني لنواب الشعب الصيني تشاو لي جي يبدأ زيارة رسمية إلى فيتنام](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/fcfa5a4c54b245499a7992f9c6bf993a)

تعليق (0)