ويختتم سوق الأسهم الربع الثالث من عام 2024 في جلسة التداول المقبلة (30 سبتمبر) لدخول الربع الأخير من العام.

هذه أيضًا الفترة التي يتلقى فيها السوق نتائج أعمال الشركات. في الواقع، بعد أكثر من ثلاثة أشهر من التداول، لامس مؤشر VN مستوى 1300 نقطة مجددًا في جلسة التداول الأخيرة من الأسبوع الماضي (27 سبتمبر). ورأى المحللون أن أسبوع التداول الأخير يمكن اعتباره "خطوة صعودية" عندما يعيد مؤشر VN اختبار ذروته السابقة. مع ذلك، يواجه المؤشر منطقة مقاومة قوية، لذا من المرجح أن يزداد ضغط جني الأرباح في الجلسات القادمة.

ارتفاع السيولة

علق خبراء من شركة فيتنام للأوراق المالية للإنشاءات (CSI) على أن أسبوع التداول الماضي (من 23 إلى 27 سبتمبر) يمكن اعتباره "ارتفاعًا" عندما أعاد المؤشر اختبار ذروته السابقة. ورغم أن مؤشر VN لم ينجح في اختراق مستوى 1300 نقطة، إلا أنه ترك العديد من المؤشرات الإيجابية. أولها عودة السيولة. في الواقع، ارتفعت السيولة المُماثلة الأسبوع الماضي بشكل كبير، متجاوزةً متوسط 20 جلسة تداول في آخر 3 جلسات من الأسبوع.

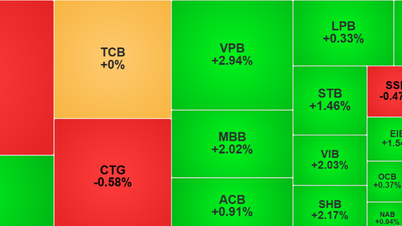

علاوة على ذلك، تجلى دور المجموعة المصرفية بوضوح الأسبوع الماضي، حيث حققت اختراقًا قويًا في النقاط، مستحوذةً على 40% من إجمالي حجم تداول السوق. ولكن للأسف، ازداد ضغط جني الأرباح في الجلستين الأخيرتين من الأسبوع، مما حال دون تجاوز السوق لذروته.

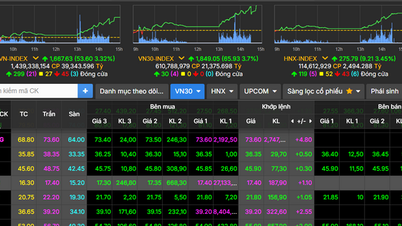

بدأ التباين في الأداء مع انتشار ضغط جني الأرباح بين عدة قطاعات صناعية. مع اختتام أسبوع التداول الممتد من 23 إلى 27 سبتمبر، بلغ مؤشر VN 1,290.92 نقطة، بارتفاع قدره 18.88 نقطة مقارنةً بنهاية الأسبوع السابق.

بعد قرابة ثلاثة أشهر، شهدت سيولة السوق أسبوعًا حافلًا، متجاوزةً 9.3% مقارنةً بمتوسط 20 أسبوع تداول. وبنهاية أسبوع التداول، بلغ متوسط السيولة المُقابلة في بورصة HOSE 802 مليون سهم (بزيادة 21.66% مقارنةً بالأسبوع السابق)، أي ما يعادل 19,365 مليار دونج فيتنامي (بزيادة 18.74%) من قيمة التداول.

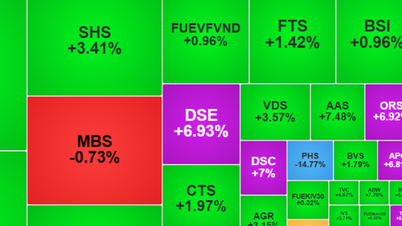

شهد السوق الأسبوع الماضي ثلاث جلسات صعود قوية، حيث افتتح السوق بارتفاع ملحوظ مع ارتفاع أسهم 13 من أصل 21 قطاعًا. وساهمت قطاعات ذات رأس مال كبير، ذات تأثير غير مباشر، بشكل كبير في نمو السوق، مثل: الأوراق المالية (بزيادة 3.47%)، والبنوك (بزيادة 3.3%)، والمأكولات البحرية (بزيادة 2.55%)...

وعلى العكس من ذلك، لا تزال ضغوط التعديل تلقي بظلالها على مجموعات الصناعات التالية: السلع الاستهلاكية (انخفاض بنسبة 2.21%)، والطيران (انخفاض بنسبة 2.02%)، وتكنولوجيا الاتصالات (انخفاض بنسبة 1.64%)، والمستحضرات الصيدلانية (انخفاض بنسبة 1.02%)...

بلغ صافي مبيعات المستثمرين الأجانب 498 مليار دونج في جميع البورصات الثلاث الأسبوع الماضي. وتركزت عمليات البيع الصافية الأسبوع الماضي على أسهم مثل VIB وVPB وHPG...

لاحظ مؤشر CSI ارتفاعًا حادًا في ضغط البيع مجددًا عند المستوى النفسي 1300 نقطة، مما حال دون تمكن مؤشر VN من تجاوز ذروته السابقة. في نهاية الأسبوع، انعكس اتجاه السوق وانخفض بشكل طفيف مع ارتفاع السيولة (ارتفع حجم مطابقة الأوامر على HOSE بنسبة 50.13% مقارنةً بمتوسط 20 جلسة). ورغم ارتفاع السيولة في الجلسة الأخيرة من الأسبوع، إلا أن الانخفاض لم يكن كافيًا لتغيير الاتجاه الصعودي الذي تشكل في الجلسات الثلاث السابقة.

يعتقد CSI أن الاتجاه الصعودي لا يزال مهيمناً بشكل كامل، ولكن هناك احتمال كبير أن يكون هناك تصحيح بعد فشل مؤشر VN في التغلب على المستوى النفسي 1300 نقطة مرتين الأسبوع الماضي.

من المرجح أن يدفع هذا التصحيح مؤشر VN إلى منطقة الدعم عند 1,280 نقطة. مع ذلك، لا يزال خبراء CSI يتوقعون أن يتجاوز مؤشر VN المستوى النفسي البالغ 1,300 نقطة، ويتجه نحو مستوى المقاومة بين 1,320 و1,330 نقطة خلال الأسابيع المقبلة.

قال السيد فام بينه فونغ، الخبير في شركة ميراي أسيت سيكيوريتيز (فيتنام)، إن مؤشر فيتنام اعتمد بشكل كبير على أداء أسهم البنوك خلال الجلستين الأخيرتين من الأسبوع لزيادة نقاطه. ولعل هذا العامل أثار قلق المستثمرين، فاختاروا البيع عندما وصل المؤشر للتو إلى العتبة النفسية البالغة 1300 نقطة.

بمراقبة حجم التداول في الجلسات الثلاث الأخيرة من الأسبوع، يُبدي السيد فام بينه فونغ قلقه من عامل السيولة المرتفع أكثر من تفاؤله. إن ظهور تصحيح قصير الأجل لإنشاء قاعدة سعرية جديدة قبل مواصلة الاتجاه الصعودي سيساعد على جعله أكثر استدامةً من استمراره على قاعدة سيولة عالية تتجاوز 20,000 مليار دونج فيتنامي للجلسة.

وفقًا للمحلل نجوين هوي فونغ من شركة دراغون فييت للأوراق المالية (VDSC)، واصل السوق جهوده لتجاوز مستوى المقاومة النفسية عند 1300 نقطة نهاية الأسبوع الماضي، لكنه لم ينجح واضطر للتراجع. انخفضت السيولة مقارنةً بالجلسة السابقة، لكنها ظلت مرتفعة، مما يُظهر أن العرض لا يزال يُمارس ضغطًا كبيرًا مع اقتراب السوق من مستوى المقاومة.

وبناء على الإشارة الحالية فمن المرجح أن يتباطأ أداء السوق مؤقتاً وقد يكون هناك تعديل في جلسة التداول القادمة لإعادة اختبار التدفق النقدي الداعم عند منطقة 1,285 نقطة.

وفي الواقع، ارتفعت سوق الأسهم الفيتنامية في ظل الكثير من المعلومات المحلية والدولية الإيجابية.

وفقًا لخبراء من شركة سايغون - هانوي للأوراق المالية (SHS)، شهد السوق الأسبوع الماضي العديد من المعلومات الاقتصادية الإيجابية، مثل مناقشات الأمين العام - الرئيس تو لام مع شركات أمريكية رائدة؛ وزيادة بنك الدولة الفيتنامي بشكل حاد في حجم العطاءات على قناة إقراض السوق المفتوحة (OMO)، مما دعم سيولة النظام المصرفي، وبالتالي خفض مستوى سعر الفائدة بين البنوك في الفترة المقبلة؛ وسيخفض بنك الشعب الصيني (PBoC) نسبة الاحتياطي الإلزامي بمقدار 0.5 نقطة مئوية، مما يخفض سعر الفائدة الأساسي وسعر الفائدة القياسي في السوق. ستضخ هذه الخطوة حوالي 1000 مليار يوان (141.7 مليار دولار أمريكي) من السيولة طويلة الأجل في السوق المالية.

علاوة على ذلك، كان أداء سوق الأسهم العالمية إيجابيا للغاية في الآونة الأخيرة، مما يساعد المستثمرين المحليين على الشعور بالثقة والجرأة في شراء الأسهم.

ارتفاع الأسهم الأمريكية للأسبوع الثالث على التوالي

في ختام جلسة التداول يوم 27 سبتمبر/أيلول، سجل مؤشر داو جونز أعلى مستوى قياسي، حيث زادت بيانات التضخم في الولايات المتحدة من احتمالات قيام بنك الاحتياطي الفيدرالي الأميركي بخفض أسعار الفائدة بشكل كبير في اجتماعه في نوفمبر/تشرين الثاني.

وارتفع مؤشر داو جونز 0.33% إلى 42313 نقطة، في حين انخفض مؤشر ستاندرد آند بورز 500 بنسبة 7.013% إلى 5738.17 نقطة، وتراجع مؤشر ناسداك المركب 0.39% إلى 18119.59 نقطة.

ومع ذلك، على أساس أسبوعي، ارتفعت مؤشرات الأسهم الأمريكية الثلاثة الرئيسية للأسبوع الثالث على التوالي.

ارتفع مؤشر أسعار الإنفاق الاستهلاكي الشخصي في الولايات المتحدة في أغسطس 2024 بنسبة 0.1% فقط مقارنة بشهر يوليو 2024، كما توقع خبراء الاقتصاد المشاركون في استطلاع أجرته رويترز.

مقارنةً بالفترة نفسها من العام الماضي، ارتفع المؤشر بنسبة 2.2% في أغسطس 2024. إضافةً إلى ذلك، ارتفع إنفاق المستهلكين، الذي يُمثل أكثر من ثلثي النشاط الاقتصادي الأمريكي، بنسبة 0.2% الشهر الماضي. ورغم أن هذه الزيادة كانت أقل من النسبة المتوقعة البالغة 0.3%، إلا أنها أظهرت أن الاقتصاد حافظ على زخمه في الربع الثالث من عام 2024.

وتتوقع الأسواق خفض أسعار الفائدة بمقدار 25 نقطة أساس في اجتماع بنك الاحتياطي الفيدرالي في نوفمبر/تشرين الثاني، مع ارتفاع احتمال خفضها بمقدار 50 نقطة أساس الآن إلى 56.7% بعد بيانات التضخم.

بدأ بنك الاحتياطي الفيدرالي الأمريكي دورة تخفيف السياسة النقدية الأخيرة في 18 سبتمبر بخفض أسعار الفائدة بمقدار 50 نقطة أساس.

شهدت مؤشرات الأسهم الأمريكية ارتفاعًا خلال معظم الأسبوع الماضي. وأغلق مؤشر ستاندرد آند بورز 500 عند أعلى مستوى قياسي له في 26 سبتمبر/أيلول بعد أن أعلنت شركة تصنيع الرقائق ميكرون تكنولوجي عن توقعات أرباح إيجابية. وواصلت الأسهم الأمريكية ارتفاعها في 24 سبتمبر/أيلول، مسجلةً مستوى قياسيًا جديدًا مع ترحيب المستثمرين بحزمة التحفيز الاقتصادي الصينية الجديدة.

ارتفع مؤشر ستاندرد آند بورز 500 بنسبة 1.6% منذ بداية سبتمبر 2024. وفي الوقت نفسه، ومع بقاء يوم تداول واحد فقط في سبتمبر، يسير مؤشر ستاندرد آند بورز 500 على المسار الصحيح لتحقيق أول مكسب له في سبتمبر منذ عام 2019، وفقًا لبيانات FactSet.

وقال سام ستوفال، كبير استراتيجيي الاستثمار في شركة سي إف آر إيه للأبحاث في نيويورك، إن المستثمرين ما زالوا حذرين، وينتظرون لمعرفة ما إذا كان "الهبوط الناعم" هو النتيجة الأكثر ترجيحا للاقتصاد الأميركي.

مصدر

![[صورة] اصطف الناس بفارغ الصبر للحصول على الإصدارات الخاصة من صحيفة نهان دان](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/30/53437c4c70834dacab351b96e943ec5c)

تعليق (0)